兩人收入共$125000,本身有按揭係身,所以按揭成數會減一成同壓測會變成唔超過50%。另外計壓測時亦會加埋本身層樓嘅供款。

幫你計左,750萬以下嘅樓都可以考慮。由原本申請9成轉為8成,即600萬,壓測50%,首期需支付150萬。

至於買一手樓就要睇返你係揀建期供款定即供,如果係即供嘅話只能跟返舊plan即600萬內8成,400萬內9成。如果揀建期就可以跟返新plan,即1000萬內做8成,800萬內做9成。

但記得記得因為有按揭係身,所有成數減一成。

— 按揭小幫手

撈左按揭好耐,你問我答(7)

貸款博士DrLoan

1001 回覆

16 Like

3 Dislike

幫你計左,570萬按9成即513萬,用5.5利率去計壓測,做30年計,最高還款額$29127

$11000=$40127,$40127/$72000=55%,壓測係穩過的。另外要留意下有冇外債,如果冇又齊晒糧單稅單等文件,就冇難度啦。

— 按揭小幫手

$11000=$40127,$40127/$72000=55%,壓測係穩過的。另外要留意下有冇外債,如果冇又齊晒糧單稅單等文件,就冇難度啦。

— 按揭小幫手

唔好意思巴打,漏左你。

若果你係想做林鄭新plan, 按保精神為自住。因為女朋友有層樓係手,所以女朋友只能夠做擔保人,你就必須為借款人。雖然MC都會有機會懷疑,但如果有合理解釋一般都可以接受,例如層公屋係買俾父母居住。

然後,因為你本身擔保係身,按揭成數將會減一成壓測亦會由原本最高按揭還款額唔超過入息60%變至50%。幫你計左,兩人入息為70000,建議可以考慮770萬或以下樓價,按8成,即616萬,壓測為50%。但留意當中未計女朋友公屋供款因為唔知供完未有需要可以俾啲確實數字我再幫你計計。

— 按揭小幫手 tg@meowminion

若果你係想做林鄭新plan, 按保精神為自住。因為女朋友有層樓係手,所以女朋友只能夠做擔保人,你就必須為借款人。雖然MC都會有機會懷疑,但如果有合理解釋一般都可以接受,例如層公屋係買俾父母居住。

然後,因為你本身擔保係身,按揭成數將會減一成壓測亦會由原本最高按揭還款額唔超過入息60%變至50%。幫你計左,兩人入息為70000,建議可以考慮770萬或以下樓價,按8成,即616萬,壓測為50%。但留意當中未計女朋友公屋供款因為唔知供完未

有需要可以俾啲確實數字我再幫你計計。— 按揭小幫手 tg@meowminion

本人做銀行

又點睇

又點睇

請問如果諗住買900萬既樓,按6成,要借540萬

如果唔買按保可唔可以借到?

https://www.midland.com.hk/calculator/new-measures-on-mortgage.jsp

唔知點解睇地產D網話按6成無按保就最多只係借500萬

但打電話問HKMC時,佢地話6成以上先需要按保, 6成係唔洗

究竟1000萬以內既樓,按6成可唔可以借多過500萬呢? 還是一定要買按保先借到餘數呢?

謝謝

如果唔買按保可唔可以借到?

https://www.midland.com.hk/calculator/new-measures-on-mortgage.jsp

唔知點解睇地產D網話按6成無按保就最多只係借500萬

但打電話問HKMC時,佢地話6成以上先需要按保, 6成係唔洗

究竟1000萬以內既樓,按6成可唔可以借多過500萬呢? 還是一定要買按保先借到餘數呢?

謝謝

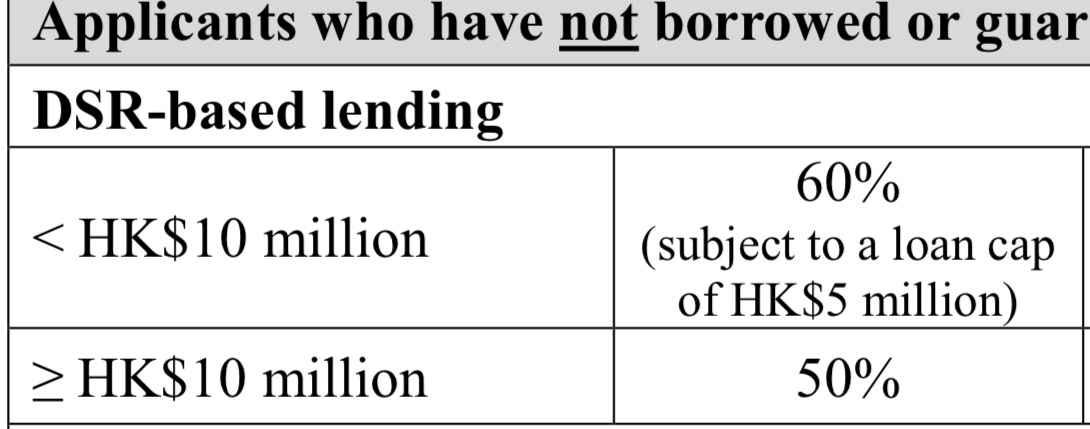

因為有Loan Cap $5.0M

Target 買$680萬樓,諗住按9成

本身月入60k, 穩唔穩陣做到按揭?

本身月入60k, 穩唔穩陣做到按揭?

博士,我抽緊今期居屋,用綠核。因為我個底好花,怕唔怕到時真係中左,銀行會唔批按揭比我

博士,本人月入70k,有層5.5M樓供緊14k一個月,遲啲諗住用老婆個名買多層,佢月入大概25k,首期有1.5M想問下可以target幾多錢既樓?

謝謝博士給少少意見

你無物業係手, 咪4成首期唔洗按保law

其實你應該用即供, 反正夠首期

其實你應該用即供, 反正夠首期

想問下岩岩轉工的話,仲可唔可以申請按揭?

真係岩岩轉工幾日,女朋友就話睇中左層樓

真係岩岩轉工幾日,女朋友就話睇中左層樓

知不知新樓可以轉即供嗎?之前即供plan要180日內,即係出年4月,假設發展商肯比我轉?按揭手續方面夠不夠時間?謝謝博士

我搭口咖jer, 唔係樓主

建期轉即供以往有, 不過呢D係商業決定, 要問返發展商

出年4月wor, 咁多時間,

一般按揭反而要成交前3個月左右做, 否則要重新攪過

建期轉即供以往有, 不過呢D係商業決定, 要問返發展商

出年4月wor, 咁多時間,

一般按揭反而要成交前3個月左右做, 否則要重新攪過

Over 600萬嘅轉按套現只能做6成啊,當700萬樓,按6成即420萬,按30年,再減返剩返個三個月嘅供款就係你可以套到嘅錢啦。 幫你計左如果要按盡6成,入息大約要有40000,壓測係59%。至於每月供幾多,當然要睇返到時銀行個plan 啦。以現時一般cap位2.5計,每月還款額就會係$16595。

— 按揭小幫手

— 按揭小幫手

硬資訊:

由於居屋有政府擔保,擔保期為發售日起計三十年。若果借款人係擔保期內斷供,都會有政府擔保,所以入息要求會相對地手鬆,可以話唔洗睇入息咁滯。

但留意:因為你買綠置居,即唔係新居屋,要留意政府擔保仲有幾多年,因為批出嘅按揭成數同年期就要視乎返擔保期仲有幾多年。一般如果仲有 二十年 嘅話都可以批足9成或以上,做到25年按揭。過左20年既一般只係做6成計壓測既按揭。

— 按揭小幫手

由於居屋有政府擔保,擔保期為發售日起計三十年。若果借款人係擔保期內斷供,都會有政府擔保,所以入息要求會相對地手鬆,可以話唔洗睇入息咁滯。

但留意:因為你買綠置居,即唔係新居屋,要留意政府擔保仲有幾多年,因為批出嘅按揭成數同年期就要視乎返擔保期仲有幾多年。一般如果仲有 二十年 嘅話都可以批足9成或以上,做到25年按揭。過左20年既一般只係做6成計壓測既按揭。

— 按揭小幫手

冇錯,而且壓測都會由本身最高還款額唔超過60%變成50%。 例如,本身1000萬做7成按只需要入息67000,但由於有按揭係身壓測唔能夠過50%,所以入息要求會變左80000左右。而800萬做8成就會由原本入息要求60000變左72000。 當然如果有實質數字都可以俾我再幫你計計。

但補充一個場外資訊:

如果你買新個層樓係有正當家庭需要,如比父母、外父外母住時,提供到關係證明,而佢地「名下」又無樓時,可以唔洗減成數及壓測。但當然,講明場外資訊,case by case 咁批。你買得時預最壞打算要減咁計去買,保守啲,無謂買完上唔到會要撻訂走

— 按揭小幫手 tg@meowminion

但補充一個場外資訊:

如果你買新個層樓係有正當家庭需要,如比父母、外父外母住時,提供到關係證明,而佢地「名下」又無樓時,可以唔洗減成數及壓測。但當然,講明場外資訊,case by case 咁批。你買得時預最壞打算要減咁計去買,保守啲,無謂買完上唔到會要撻訂走

— 按揭小幫手 tg@meowminion

都係個句,新居屋有政府擔保期30年,斷供都有房署擔保,風險低所以銀行一般都會唔睇入息直批,而且對tu 要求都會減低,唔需要太擔心。

— 按揭小幫手

— 按揭小幫手

如果供晒先套現都係六成?

你好, 如果係綠置居2019, 因為唔係2020 年嘅, 所以會少左一年?

由首次出售日起計30年, 另外綠置居都係近年搞出黎, 全部都新樓。

感激!