救得一個得一個

儲蓄保險係你人生最當打同最需要錢既時間必定係你既負累

儲蓄保險係你人生最當打同最需要錢既時間必定係你既負累

到時你等錢洗, 你見到cut 單冇左一大舊錢, 到時你就知自己幾咁on9

所謂保障變負累, 仲要你以為老老實實供款就收足錢咁就太天真喇

買乜都好, 有儲蓄成分就自己睇路

買乜都好, 有儲蓄成分就自己睇路

儲蓄保險係過去二三十年都仲搵到人落疊既, 因為資訊唔流通唔發達

最典型就係呃鳩你頭兩年交足錢, 之後保單就可以用紅利去供

實情就係佢頭兩年袋撚左你份佣之後就理撚得你死, 你張單過幾年就動態清零玩撚完, 你一蚊都冇

之前幾十年都唔知呃左幾多人, 最仆街就係呃老人家退休金成份推落去, 過兩年一無所有

係另一個post一轉貼完實單出黎就好多保險狗出黎護航, 呢下呢個post又有冇先

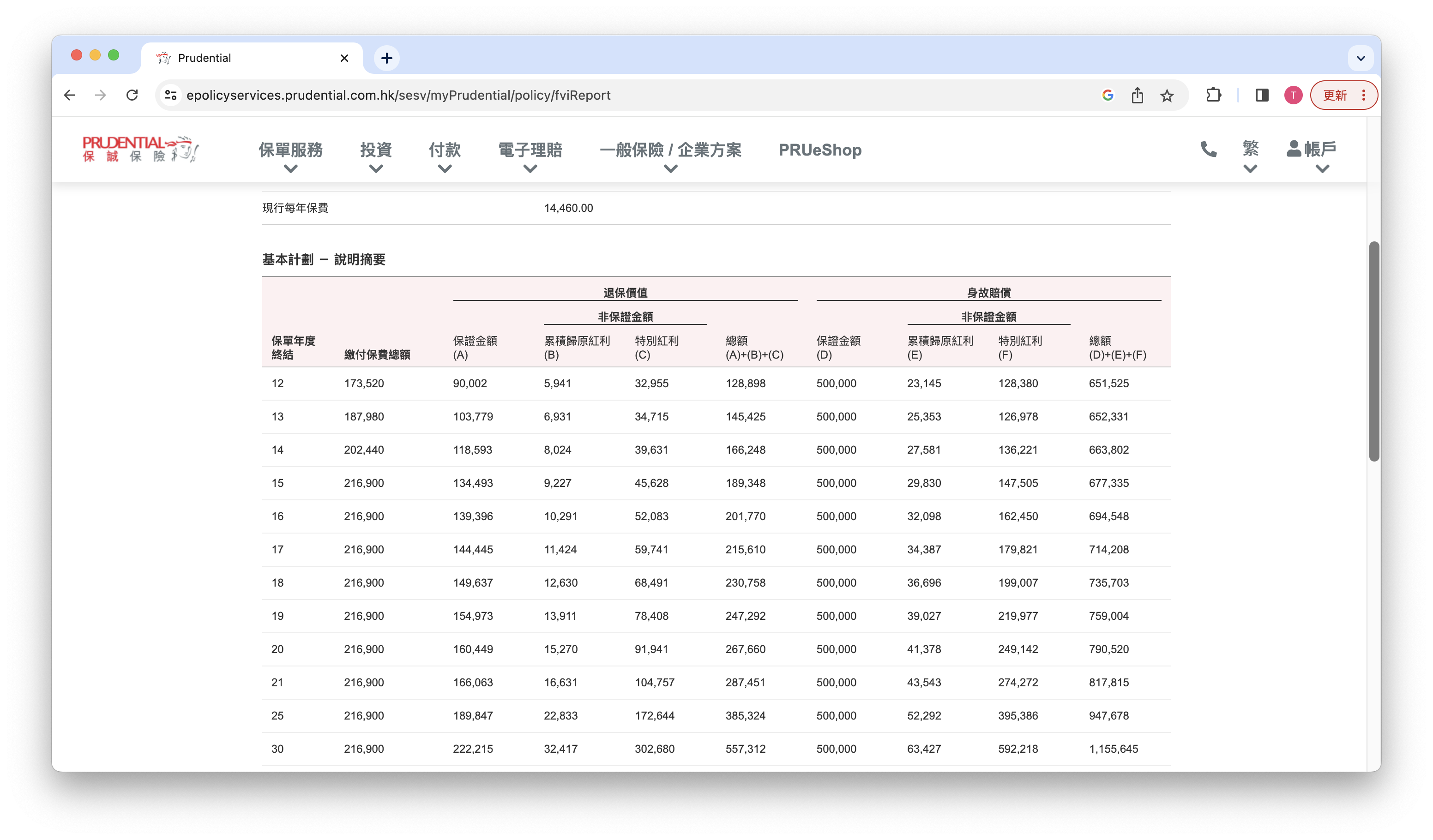

呢個blog貼左簽名張單同埋今日非保證變成幾多

好撚慘

就算死撚咗都小左30幾個

兩個仔冇得讀大學

https://hksufm.blogspot.com/2020/06/blog-post.html

https://hksufm.blogspot.com/2020/06/blog-post.html

原來有update, 睇完真係笑撚左, 等我遲下加返落保險狗宣傳post

https://hksufm.blogspot.com/2021/07/2021.html

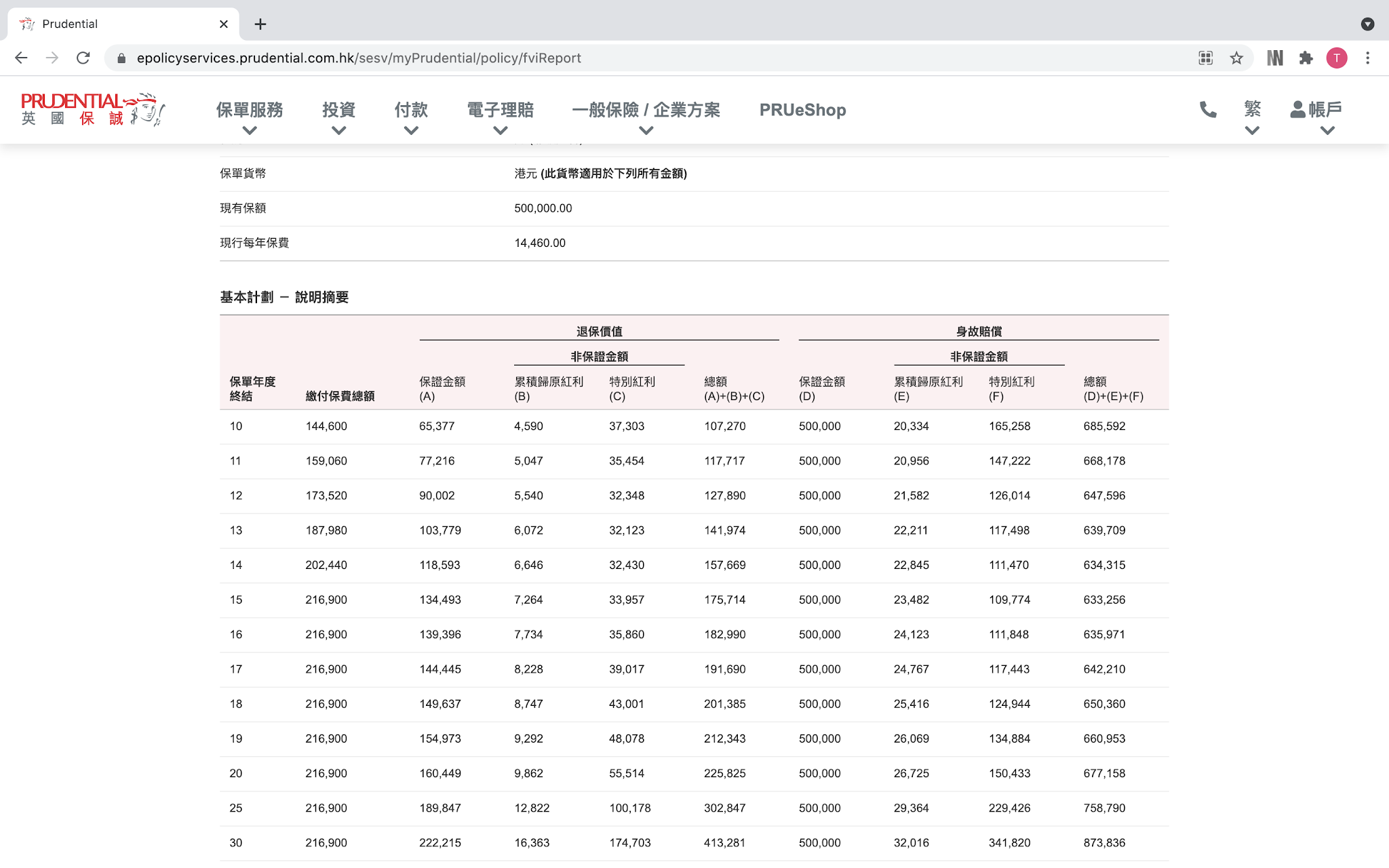

本身12年平手, 上年已經話要18年, 今年要20年

每供1年就要再多2年先平手

仲有交多一年萬五蚊保費, 身故賠償反而再少萬七

blog主:

所以同保誠買儲蓄人壽本身已經戇鳩鳩抵死,呢家仲要早死早著,要趁地腍!否則越遲死就越少錢!

整合:

儲蓄保險食屎狗

整合:

儲蓄保險食屎狗

blog主被人叫買儲蓄保經過

https://hksufm.blogspot.com/2020/04/blog-post_27.html

儲蓄保險食屎狗:呃你十年八年,呃埋孤兒寡婦

2020年單

https://hksufm.blogspot.com/2020/06/blog-post.html

儲蓄保險食屎狗 2021:今年條數做得靚?早死早著,遲死瞓唔著咋!

2021年單,

以為張單好左, 點知魔鬼在細節

https://hksufm.blogspot.com/2021/07/2021.html

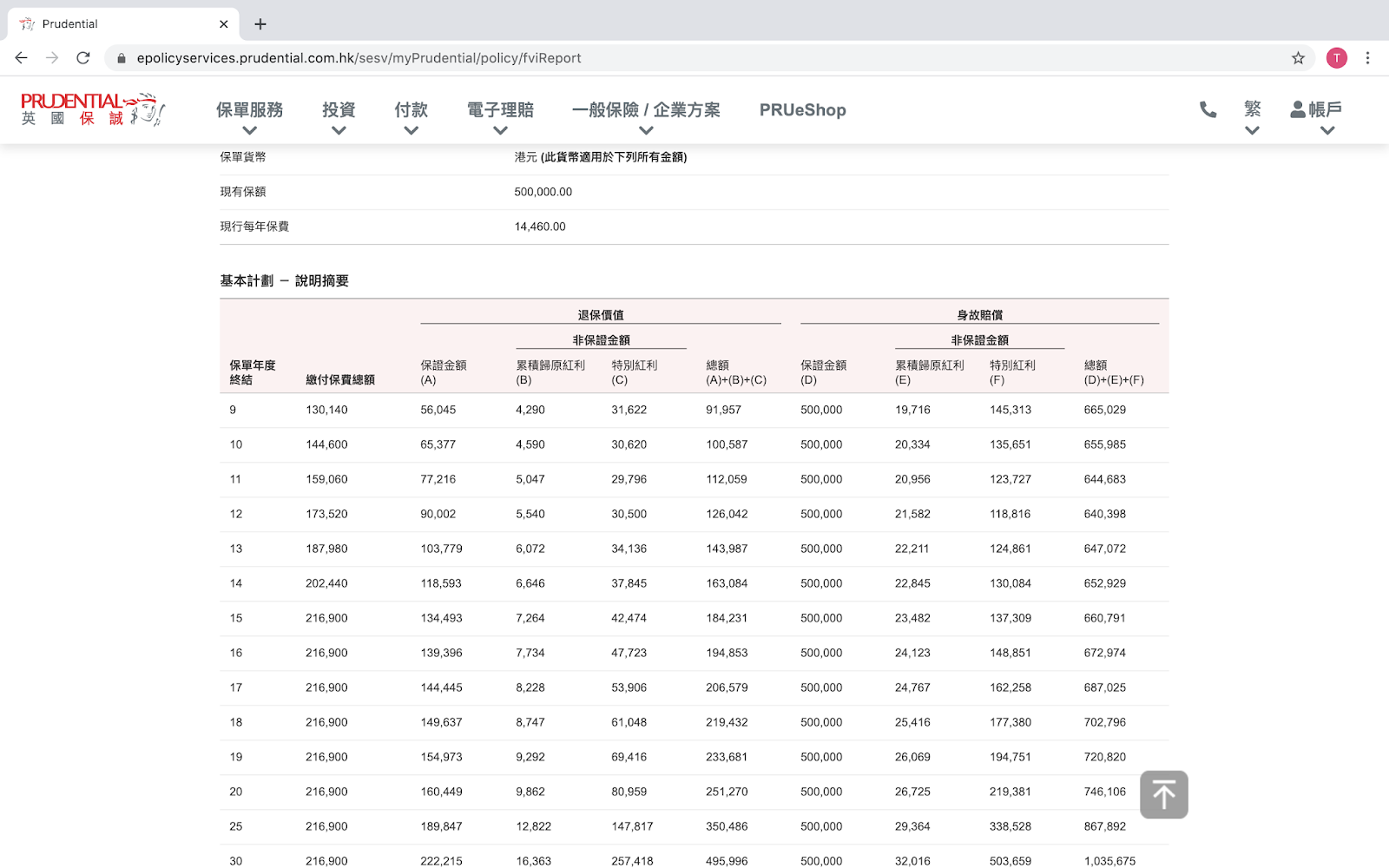

儲蓄保險食屎狗 2022:條數好過上年,不過都仲係同簽單個預期回爭好遠!

2021年單, 實現率82.12%,

但實質唔係只係小小差, 而係好撚差! 只係將非保證拆返出黎睇, 就知道

非保證只係做到三成幾

https://hksufm.blogspot.com/2022/05/2022.html

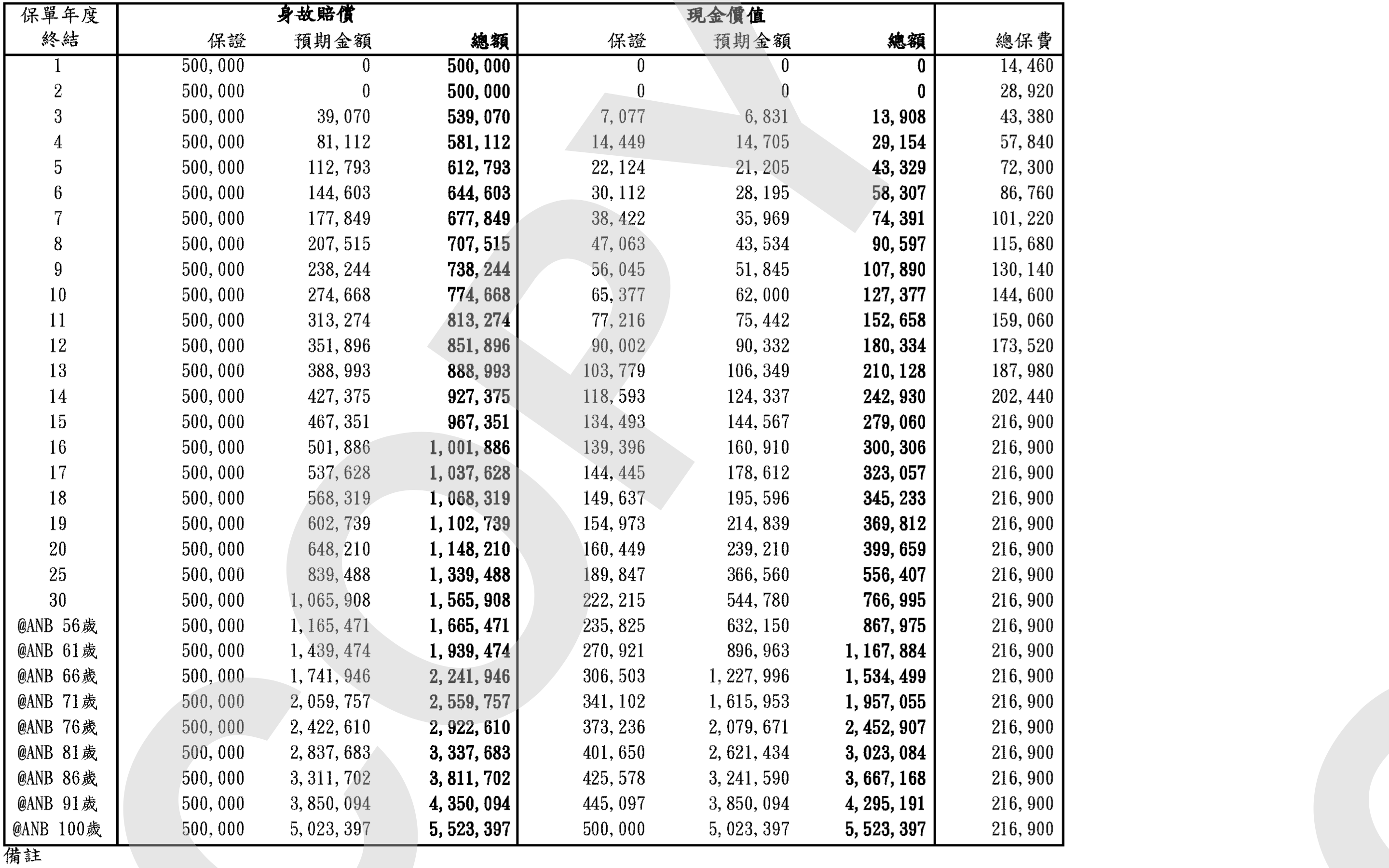

2023年單:

保誠都幾仆街, 保證回報多萬三, 非保證回報扣返一萬

https://hksufm.blogspot.com/2023/08/2023.html

https://hksufm.blogspot.com/2023/08/2023.html

希望blog 主既人生大計冇受到呢份保單影響

有就好撚慘, 佢講到自己真係冇曬錢, 比個agent 迫到發窮惡先甩到身

一年多返萬幾蚊, 佢老婆仔女可能可以食得好d, 呢家就可能因為比份保險責住左而有妥協

保險狗真係害人不淺, 將自己短暫收入建築係人地一家人既悲痛上

最多幫佢click 多兩下廣告