撈左按揭好耐,你問我答(4)

貸款博士DrLoan

1001 回覆

4 Like

2 Dislike

搭單問,如果買590萬既樓,借8成,係咪都可以唔使過壓測,供款比率過50%都得!?

搭單問,如果買590萬既樓,借8成,係咪都可以唔使過壓測,供款比率唔超過50%就得!?

新按揭標準只限現有已落成物業,代表已經有入夥紙單位?

博士想問問轉按,如果我層樓值9.5m,而家係銀行借緊4.8m,黎緊轉按的話可以加按到幾錢? 5m? 6m ?

博士唔好漏左我

博士好似好多日唔見人..

唔會係俾人周左下嘛....

唔會係俾人周左下嘛....

睇完就明

睇完就明貸款少左你係咪首期要比多D 啊

成交日咪比返cash你

成交日咪比返cash你

40萬九成 本來借你360萬

宜家比2%rebate 你但只借你355萬

你手頭資金差五萬先買到樓 係咪要自己比住先

到成交日 銀行咪比5萬你

宜家比2%rebate 你但只借你355萬

你手頭資金差五萬先買到樓 係咪要自己比住先

到成交日 銀行咪比5萬你

博士你好,按揭放寬之後,有幾個問題想問:

本身有層市值大約10M既樓,我本身無名,本身供滿幾年,大約大半年前按左50%出黎,每月還19K,租值22-23K

過去6個月,月薪大約$110K

1(a). 如果我本身係呢個物業既Co-Borrower,係新按揭政策下,如果我想用我名買多一個10M 既物業,Co-Borrower呢個身份會影響我按揭成數,或者壓測嗎?

1(b). 如果會影響按揭成數,有咩方法可以抵消影響?加Gurantor,或者除左個Co-Borrower個名可唔可行?

1(c). 我唔太清楚Co-Borrower呢個身份會唔會影響壓測,如果有既話應該點樣計幾多人工先夠?我上面所述月薪你覺得夠嗎?

2. 如果我用我名買到多一間10M,打算用黎自住,本身果個10M單位會由自住變爲放租物業,計計下有機會有Net Cash Inflow。想請教下咁樣租金收入可以當係收入,幫手過壓測嗎?

唔該

本身有層市值大約10M既樓,我本身無名,本身供滿幾年,大約大半年前按左50%出黎,每月還19K,租值22-23K

過去6個月,月薪大約$110K

1(a). 如果我本身係呢個物業既Co-Borrower,係新按揭政策下,如果我想用我名買多一個10M 既物業,Co-Borrower呢個身份會影響我按揭成數,或者壓測嗎?

1(b). 如果會影響按揭成數,有咩方法可以抵消影響?加Gurantor,或者除左個Co-Borrower個名可唔可行?

1(c). 我唔太清楚Co-Borrower呢個身份會唔會影響壓測,如果有既話應該點樣計幾多人工先夠?我上面所述月薪你覺得夠嗎?

2. 如果我用我名買到多一間10M,打算用黎自住,本身果個10M單位會由自住變爲放租物業,計計下有機會有Net Cash Inflow。想請教下咁樣租金收入可以當係收入,幫手過壓測嗎?

唔該

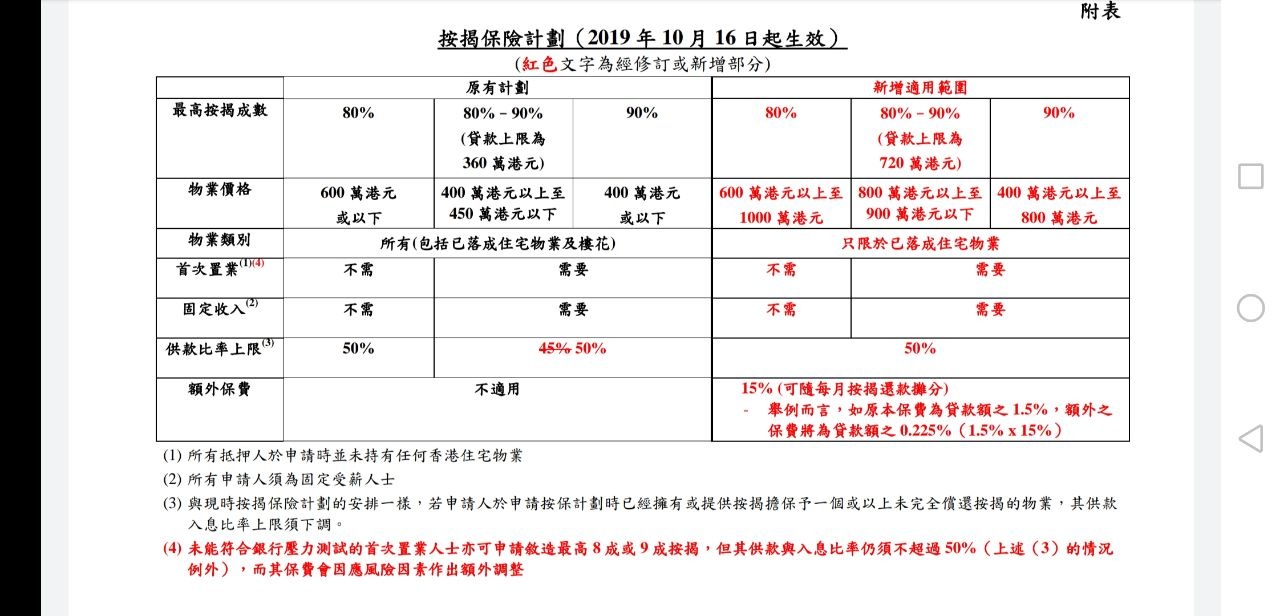

先總結歸納一下

2019司政報告重點注意如下:

1⃣1. 舊有計劃即400萬以內9成,600萬以內8成都繼續適用於樓花; 不過新計劃即400-800萬以內9成,600-1000萬以內8成就不適用於樓花按揭,所有計劃適用於現樓(建築期計劃均適用)

2⃣2. 新計劃不適用於轉按套現 (舊計劃接受套現,視乎銀行而定)

3⃣3. 供款佔入息比率以50%為上限,壓力測試以60%為上限( 據理解新舊計劃均適用, 但要再向有關部門確認)

4⃣4. 按揭保費方面,按原有保費(根據按揭成數及供款年期而定)額外再加15%,即假設樓價800萬,供款期30年按揭成數90%,原先保費為4.35%,現時保費為﹕4.35X1.15=5.0025%)

5⃣5. 樓價800萬以上至900萬貸款上限為720萬

6⃣6. 村屋都適用此計劃(視乎銀行取態)

7⃣一手,如律師樓confirm 現樓契非樓花便可用新計劃

8⃣非固定入息不適用於9按揭,最高申請8成按揭

9⃣16/10/2019即時生效,以臨約日期作準

2019司政報告重點注意如下:

1⃣1. 舊有計劃即400萬以內9成,600萬以內8成都繼續適用於樓花; 不過新計劃即400-800萬以內9成,600-1000萬以內8成就不適用於樓花按揭,所有計劃適用於現樓(建築期計劃均適用)

2⃣2. 新計劃不適用於轉按套現 (舊計劃接受套現,視乎銀行而定)

3⃣3. 供款佔入息比率以50%為上限,壓力測試以60%為上限( 據理解新舊計劃均適用, 但要再向有關部門確認)

4⃣4. 按揭保費方面,按原有保費(根據按揭成數及供款年期而定)額外再加15%,即假設樓價800萬,供款期30年按揭成數90%,原先保費為4.35%,現時保費為﹕4.35X1.15=5.0025%)

5⃣5. 樓價800萬以上至900萬貸款上限為720萬

6⃣6. 村屋都適用此計劃(視乎銀行取態)

7⃣一手,如律師樓confirm 現樓契非樓花便可用新計劃

8⃣非固定入息不適用於9按揭,最高申請8成按揭

9⃣16/10/2019即時生效,以臨約日期作準

未必可以,預最多做8成。然後申請時試9成

請教巴打,如原行續按想拎rebate,可否跟返原本的plan?還是一定要行新plan ?

以新蓋舊。

轉出來回贈會多點~

轉出來回贈會多點~

非常好,大家互相討論先係我想做到既野

非常好,大家互相討論先係我想做到既野#全民貸款博士

博士你好,按揭放寬之後,有幾個問題想問:

本身有層市值大約10M既樓,我本身無名,本身供滿幾年,大約大半年前按左50%出黎,每月還19K,租值22-23K

過去6個月,月薪大約$110K

1(a). 如果我本身係呢個物業既Co-Borrower,係新按揭政策下,如果我想用我名買多一個10M 既物業,Co-Borrower呢個身份會影響我按揭成數,或者壓測嗎?

跟據金管局規矩,有按揭再做新,會減新按揭成數1成、貸款上限100萬及收緊10%壓測。

新指引只是放寛左按保樓價上限同壓測,但上面條款未有取消。

1(b). 如果會影響按揭成數,有咩方法可以抵消影響?加Gurantor,或者除左個Co-Borrower個名可唔可行?

除左共同借款人即可

1(c). 我唔太清楚Co-Borrower呢個身份會唔會影響壓測,如果有既話應該點樣計幾多人工先夠?我上面所述月薪你覺得夠嗎?

除左名就夠計,唔係影響甚大

2. 如果我用我名買到多一間10M,打算用黎自住,本身果個10M單位會由自住變爲放租物業,計計下有機會有Net Cash Inflow。想請教下咁樣租金收入可以當係收入,幫手過壓測嗎?

租金收入可當收入計,有租約7折計。

但該物業必須你名下才有用,或該物業業主(收租人)做你擔保人才可納入計算

唔該

係度發個不自殺聲明

係度發個不自殺聲明我無消失好多日阿,只係之前入唔到連登

我基本隔日都有浦下頭阿

我基本隔日都有浦下頭阿