繼續用broker角度解答大家問題,人身保險入面既醫療危疾意外人壽,一般保險既汽車保險家居保險等等,都可以問。

有咩問題喺度全部問就可以,我全部都公開解答,其他人都可以就住你嘅問題同我答案做參考。我唔會留自己聯絡方法,任何相關問題都唔會答。如有任何問題唔方便公開講,煩請自己搵合適方法處理。

首先好多謝大家既愛戴同提問,令幾個post都幾個post 1001咗,小弟都好開心,我會繼續解答問題,同時增進自己知識,令大家可以更加透明公開咁了解保險既世界。

有問題我上個post答唔晒嘅歡迎呢個post繼續問,我有解答過嘅問題可以參考我上一個post

保險問題 理性討論 回歸繼續你問我答

https://lih.kg/2596895

保險問題 理性討論 回歸繼續你問我答(2)

https://lih.kg/2656389

保險問題 理性討論 佛系你問我答(3)

https://lih.kg/2778138

接下來係我做咗嘅懶人包常見問題Q&A,方便大家睇吓有冇適合自己嘅問題已經答過。

常見問題Q&A

Q.agent 同broker有咩分別?broker 跟進上面係咪會因為唔係親生仔就差過agent?

A.agent 係只代理自家公司嘅產品,broker就可以代理同自己公司有簽訂合作夥伴合約嘅保險公司,選擇性上面係會多嘅同做到唔同公司報價同比較。

跟進上面兩者可以話係完全冇分別,大家嘅單都係一樣會一齊入去claim department 跟進,冇分話邊一個會快啲嘅都係統一。同埋跟broker買嘅單實際上比嘅錢同埋保單都係存放喺保險公司入面,唔係會比咗broker公司,傭金嘅來源係來自客人所選擇嘅公司再比返broker,唔會話有機會食夾棍拎住錢走咗。 同埋broker同保險公司嘅關係係屬於合作夥伴形式唔係幫佢打工,所以立場上面係同顧客個邊,遇到有唔合理嘅事就會幫手據理力爭爭取利益,唔需要話擔心得失公司冇得續約等等。同埋我哋都會有保險公司專屬嘅broker rm contact,佢地會有一定程度嘅話語權可以協助了解保單情況,如果一般agent除非做到好高級可以直接見到後面,如果唔係都係透過CS去了解back Office嘅情況,如果從架構上去睇broker會方便少少嘅。

Q.同agent \broker買嘅單可唔可以轉去broker\agent跟?網上自己買嘅又或者公務員自己打電話上去買又可唔可以之後搵人幫手?

Agent嘅單可以轉返比同公司嘅agent跟進,但係就唔可以搵broker跟到,如果想搵返同一個agent 跟,就要去佢新嘅公司幫佢重新買一份先令佢跟到,如果唔係就要用返佢公司安排嘅上線或者其他人幫手。

Broker 嘅單就可以所有broker 都可以跟進到,只要客人肯簽transfer serving right,就算原本嘅broker 轉左公司又或者你想轉其他人幫手跟進,只要你簽咗呢個文件浸需要重新買過嘅情況下做到無縫跟進,唔會影響你原本保單。

自己網上或者電話購買嘅保單,就只可以自己跟進返,冇得用agent或者broker係幫自己跟進到,最多只可以問到呢方面意見然後透過佢電話CS協助跟進嘅過程,如果自己處理到嘅算係比較方便嘅,全部自己掌握在手。

Q.冇買任何保險 邊幾樣一定要買?

A.首先就搞掂咗醫療先

預算許可再處理危疾,再睇有冇做運動/揸車習慣去買意外

人壽就睇吓你會唔會有家庭經濟需要,冇咗你唔得嘅,又或者有買樓嘅咪需要去買返個按揭金額

我一間再抌返個四大保險類別個分析你地睇,因為醫療同埋危疾其實都分開四種產品同埋兩大類別,你睇返需要去揀返就得

Q.完全唔識保險 到底咩係四大保險類別?

A.醫療就好簡單實報實銷既,係唔會比多你既,同埋係供唔斷既,佢最主要有兩種類型計劃,一種係大房plan,佢就有個限額,如果爆左主計劃條數個限額佢就會幫你cover多出黎既8成到8半,視乎計劃可以cover嘅額外醫療費用上限多少。例如smm有30萬既,多出來費用佢最多會幫你包到八成到八成半上限就係30萬,自己比一兩成咁變相你都係比少少錢。如果係中高端計劃,就係全包同住半私家房,基本上由入醫院,出院都唔需要比其他錢,不過就有個墊底費要比,高低就自己選擇,變相咩都唔需要擔心

危疾就係一筆過賠償既,冇限住你用途。通常個保額就會係醫病個補品費用加兩年人工,咁正常人100萬就好夠用。如果你本身有醫療plan,咁樣危疾賠償嘅費用可以全部攞嚟補貼因為病咗開唔到工嘅生活費同買補身嘅用品。咁佢都有分儲蓄同非儲蓄型(term),儲蓄嗰種包含既疾病都會多好多,同埋依家會有多重保,同埋你供完發覺用唔着都可以全數拎返保費,不過就比term貴2-3倍。term就適合預算冇咁高但又想有保障既,不過缺點就係會隨着年紀越嚟越貴,同埋冇得保終身同保嘅疾病少好多,不過就平好多

意外就睇你本身有冇做運動同埋揸車咁樣,同埋睇你份工需唔需要成日出街,例如當你打波整親隻腳咁樣基本上睇物理治療同埋睇跌打就會等於你全年保費,因為保費好平

人壽就係睇你本身係咪屋企經濟支柱同有冇供樓壓力咁樣,如果有嘅通常就係買你覺得屋企人需要幾多就會買幾多或者層樓仲有幾多按揭未交,基本上呢個就唔係買俾你自己嘅係買俾你屋企人,買幾多買幾大就睇你想比幾多野屋企人,因為每個人屋企習慣唔同,唔知道你嗰邊要用幾多先夠

Q. 我係公務員自己冇公司醫療, 想買中高端醫療, 係咪應該自己買多份自願醫保去比墊底費會比較好?

A. 如果你係諗住65歲之後唔要其中一份嘅可以咁做

但係我就覺得有啲唔係太好

因為你雖然好似係用普通醫療去支付個墊底費,但係實際上你係比緊兩份保險嘅錢,當你唔係好有機會用得着嘅時候其實都係蝕咗幾年保費出去,雖然當小病小痛嘅時候你份高端可以有冇索償折扣,但係保費都係keep住比

但係如果你揀個中間落馬墊底費,一份醫療搞掂,咁你慳返嘅普通醫療保費,到真係有事嘅時候先俾返出去,都會俾你買兩份來得平

同埋你所享受到嘅醫療質素都會係半私家房級數,同埋墊底費,係每年淨係需要比一次,實際上唔係比得多,唔需要擔心嘅,同埋唔同公司針對嚴重疾病會有豁免墊底費安排,揀個中間落馬 15000/25000 都會適合你長期使用嘅。

Q. 有冇話某幾間保險公司特別難claim?

A. 唔會,基本上間間保險公司差唔多,爭在係特別條款上面會唔會有限制

例如p_b_會限制心臟病嘅治療方案,同埋唔包心臟病搭橋手術所需要嘅支架費用,呢個需要客人自行比。

其他公司就真係相差不遠,最多係賠償速度會有分別,C_gn_係最快,其他公司都係大概一至兩個星期就搞掂。

係得一間公司唔得,AX_係仆街野,佢係係行政上特別麻煩,如果你好撚憎一個人你可以推薦佢買呢間公司嘅醫療同危疾,佢$1000住院現金都可以玩你成個月,幾十萬獲獲都係寫血書先得,冇啲經驗都搞唔掂。

Q. 如果自己疑神疑鬼覺得自己有病,冇正式check過咩事,冇任何醫療記錄同驗身報告,係應該買咗咩保險先去做body check?同埋推薦咩計劃

A. 係,絕對係應該要買咗先去check

同埋唔好做任何body check 又或者化驗先

等賣咗保險過咗等候期之後先去check會係最好。

你可以買咗醫療同埋危疾先去check,咁過咗等候期之後,當萬一見唔到有咩問題都可以即刻動用,咁會比較好,同埋又唔會出現之後買唔返保險呢個情況。

當然咁健康問題有問嘅時候,你自己真係有出現上述情況咁當然要申報啦,咁如果自己真係中咗佢問題上面嘅描述,而自己又冇如實係後面講返,咁呢個都係投保人都冇盡到應有義務去申報。我可以舉個例子,如果客人講咗係物理上keep住腹部疼痛,呢個當然係要申報上去,呢個係投保人投保時候既責任。但如果只係自己疑神疑鬼自己腹部有問題,但係從來都冇病徵甚至異常情況,都係唔需要申報嘅。所以最重要係如實申報自身情況,保險公司如果查到投保時候健康狀況同當時申報有出入,保單係會作廢同埋不能作出賠償,因此投保時要小心。

推薦計劃就你想睇咩類型?

醫療嘅話預算許可,可以選擇中高端計劃,我上個post有推薦啲公司嘅,可以參考返

危疾嘅話就睇你預算如何,定期危疾又或者終身危疾都適合嘅,睇你係想要保一次定係多次,同埋包唔包含早期疾病或者多重賠償,價錢都相差三至四倍。最重要係睇買到幾多歲,呢個係會決定定期同終身危疾價錢嘅關鍵。

Q. 普通醫保包唔包物理治療呢類? 定要買貴D既先保埋?

A. 你係講緊係夜做運動整親呢種?

定係因為醫療需要入咗醫院之後嘅復康行為?

如果係前者呢

就需要意外保險先包含到嘅,因為呢種都唔係屬於住院醫療開支,係屬於意外受傷,係需要用意外保險去支付呢方面嘅。

後者呢就可以包含嘅,因為當撞車意外入醫院,之後嘅手腳復康行為,都係歸類出院後門診,咁就可以包含到。

貴啲同平啲嘅醫療保險都係一樣,爭在係出院前後門診數目多少,同埋每次最高費用係幾多,結構上大同小異。

需要留意嘅地方係,意外保險一年都係1千多d ,如果本身有做運動習慣或者揸車嘅,都會適合,因為基本上睇一兩次物理治療就等於一兩年保費,槓桿效率好高。如果本身冇呢方面習慣,可以慳返唔買,太少機會用。

如果大家覺得我答案幫到手或者想支持下,比個like我呢個post就可以,大家嘅支持我會睇到,希望我答案幫到大家了解清楚我自己買緊咩同適合咩,真係唔好叫我留低聯絡方法,呢個同埋真係惡意唔係討論到,一律無視

多謝大家支持

保險問題 理性討論 佛系你問我答(4)

數到三

1001 回覆

32 Like

15 Dislike

理財係需要靠自己既

我一出圖或者公司名就好容易比有心人report

如果大家仲想見到我答下問題呢,就煩請自己用方法去領悟我講嘅野,理解下我係講緊邊間公司同邊個計劃,同埋點樣上網尋找有緣人,有緣份自然會搵到

如果我再俾人ban就真係再幫唔到大家,所以大家如果真係想見到我答下問題嘅就真係唔好叫我留聯絡方法或者好強求要我講清楚係邊間公司,你自己講完我再答你係定唔係會比較好。

要怪就怪呢個行業可能真係形象太差太容易report,再唔係就其他行家唔鍾意我講咁多,所以請各位原諒我點解冇上個post咁圖文並茂咁詳細解答,我只可以用文字加少少抽象去講,唔可以好似上次咁喂埋大家食

我自己好珍惜呢個戶口,承載住我四年呢個行業嘅成長,希望大家可以體諒我,如果支持我嘅可以俾個like我呢個post,你哋嘅支持我會睇到嘅

如果我再比ban就可能證明呢到容不下我呢個聲音,咁就大家到時自己搵方法去得返個答案,我都深信有心搵答案去學習嘅,自自然然都學得識,保險唔係難既野係睇有冇放心機上去,對大家有信心嘅。

我一出圖或者公司名就好容易比有心人report

如果大家仲想見到我答下問題呢,就煩請自己用方法去領悟我講嘅野,理解下我係講緊邊間公司同邊個計劃,同埋點樣上網尋找有緣人,有緣份自然會搵到

如果我再俾人ban就真係再幫唔到大家,所以大家如果真係想見到我答下問題嘅就真係唔好叫我留聯絡方法或者好強求要我講清楚係邊間公司,你自己講完我再答你係定唔係會比較好。

要怪就怪呢個行業可能真係形象太差太容易report,再唔係就其他行家唔鍾意我講咁多,所以請各位原諒我點解冇上個post咁圖文並茂咁詳細解答,我只可以用文字加少少抽象去講,唔可以好似上次咁喂埋大家食

我自己好珍惜呢個戶口,承載住我四年呢個行業嘅成長,希望大家可以體諒我,如果支持我嘅可以俾個like我呢個post,你哋嘅支持我會睇到嘅

如果我再比ban就可能證明呢到容不下我呢個聲音,咁就大家到時自己搵方法去得返個答案,我都深信有心搵答案去學習嘅,自自然然都學得識,保險唔係難既野係睇有冇放心機上去,對大家有信心嘅。

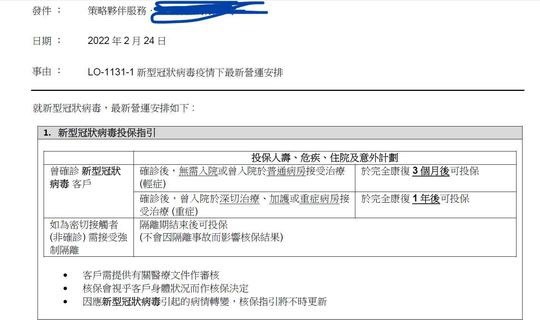

話說大家唔需要恐慌,而家普遍就算唔好彩中咗Covid 普遍保險公司都係等一至三個月就可以買到保障類別保險,就算唔好彩係重症都係等一至兩年就OK,除非係後遺症好嚴重,如果唔係一樣咪都係買得返

繼續交代下小弟近況,呢排忙緊處理恒生保險group嘅問題,同埋都臨近cfp課程考試處理完之後如無意外六月份就可以考2份卷希望能夠順利chartered到,亦都希望五月份frm順利通過。

https://www.youtube.com/watch?v=oLOp2xKGJi0&t=87s

希望大家可以支持下,令到有買嘅巴打絲打能夠得到應有嘅保險賠償,亦都令到之前被無理拒絕嘅能夠重新接受返,好高興群組內有10多位已經成功索償的朋友希望會有更多成功既朋友出現

亦都例牌交代下小弟點解呢排有時潛水有時突然上水先,由於我上面嘅事情比較繁複,所以時間比較緊張。通常我都係見到有人引用我post就會上水睇吓然後解答,又或者有人私底下搵到我咪解答佢。所以我上水時間係一時時,咪有好多日冇覆過,然後一日會覆好多個咁樣

同埋要多謝係我上一個post開始幫手答問題個位巴打,有你幫手我輕鬆好多,真心忙到冇咩時間,好感激你

大家如果有問題嘅都歡迎留低問題啦,有咩想問想講都可以傾,除咗人身攻擊既我見到就會覆嘅,但如果你見到我冇覆我唔係唔想覆你,係我忙緊啫

如果係想我回覆嘅就會引用我嘅內容,咁我先會睇到然後覆你,如果唔係就真係隨緣

https://www.youtube.com/watch?v=oLOp2xKGJi0&t=87s

希望大家可以支持下,令到有買嘅巴打絲打能夠得到應有嘅保險賠償,亦都令到之前被無理拒絕嘅能夠重新接受返,好高興群組內有10多位已經成功索償的朋友希望會有更多成功既朋友出現

亦都例牌交代下小弟點解呢排有時潛水有時突然上水先,由於我上面嘅事情比較繁複,所以時間比較緊張。通常我都係見到有人引用我post就會上水睇吓然後解答,又或者有人私底下搵到我咪解答佢。所以我上水時間係一時時,咪有好多日冇覆過,然後一日會覆好多個咁樣

同埋要多謝係我上一個post開始幫手答問題個位巴打,有你幫手我輕鬆好多,真心忙到冇咩時間,好感激你

大家如果有問題嘅都歡迎留低問題啦,有咩想問想講都可以傾,除咗人身攻擊既我見到就會覆嘅,但如果你見到我冇覆我唔係唔想覆你,係我忙緊啫

如果係想我回覆嘅就會引用我嘅內容,咁我先會睇到然後覆你,如果唔係就真係隨緣

新post 留名

咁夜都唔瞓覺嘅你

你都係,咁夜開post,而家訓

就係啱啱睇先發覺就快1001 咪開咗先

我都準備差唔多訓

我都準備差唔多訓

我個人會建議上面嗰個會好d既

上面Vprime係保障內容好保費都平,唯一缺點係核保比較嚴格,咁你冇病冇入過院咁其實都係屬於clean case應該會順利買到。

Vprime 同Vcan 我就寧願你選擇Vprime ,因為佢每年有10,000,000上限,vcan只有每個病症500,000上限,買保險係買自己負擔唔起嘅項目,同埋你有公司醫療可以轉介就墊底費,就應該考慮有墊底費嘅保險。

至於你後面講嘅另外一間價錢都唔錯嘅,但唯一缺點就係冇agent/broker channel ,實際上嘅保費都唔係平好多,同埋成立年期比較短冇咩參考數據可以睇到,如果你係唔鍾意俾人sell同鍾意自己跟進文件嘅下面都係個好選擇黎。因為始終上面Vprime vcan只可以用agent同broker去處理,冇得網上買始終係冇咁方便嘅。

你有問題繼續講低啦

上面Vprime係保障內容好保費都平,唯一缺點係核保比較嚴格,咁你冇病冇入過院咁其實都係屬於clean case應該會順利買到。

Vprime 同Vcan 我就寧願你選擇Vprime ,因為佢每年有10,000,000上限,vcan只有每個病症500,000上限,買保險係買自己負擔唔起嘅項目,同埋你有公司醫療可以轉介就墊底費,就應該考慮有墊底費嘅保險。

至於你後面講嘅另外一間價錢都唔錯嘅,但唯一缺點就係冇agent/broker channel ,實際上嘅保費都唔係平好多,同埋成立年期比較短冇咩參考數據可以睇到,如果你係唔鍾意俾人sell同鍾意自己跟進文件嘅下面都係個好選擇黎。因為始終上面Vprime vcan只可以用agent同broker去處理,冇得網上買始終係冇咁方便嘅。

你有問題繼續講低啦

同埋醫療保險點解係萬能

係因為只要係入院相關嘅就已經用得,發燒入院都可以用到嘅,前提係唔係而家呢個疫情驚你會有傳染。

所以婦科疾病基本都包含到在內,只不過好多保險都係唔包性病同埋懷孕引起嘅妊娠疾病,呢個就會係婦科相關但係也不能包含在內,你可以參考佢嘅不保事項睇睇唔包嘅係咪你可以接受嘅範圍,之後可以再睇睇個保障內容適合自己就可以

係因為只要係入院相關嘅就已經用得,發燒入院都可以用到嘅,前提係唔係而家呢個疫情驚你會有傳染。

所以婦科疾病基本都包含到在內,只不過好多保險都係唔包性病同埋懷孕引起嘅妊娠疾病,呢個就會係婦科相關但係也不能包含在內,你可以參考佢嘅不保事項睇睇唔包嘅係咪你可以接受嘅範圍,之後可以再睇睇個保障內容適合自己就可以

我反而想知如果client係要接受長期藥物治療

但唔洗住院 呢種情況你會點解釋

但唔洗住院 呢種情況你會點解釋

通常係有寫明 門診治療同手術都包含在內 唔一定要入院處理

如果通常講緊長期藥物治療,我當係癌症啦,佢都會有寫癌症治療包括住院,門診或在家中接受治療,如果係腎臟有問題需要洗腎都係會包含家中,至於其他就要視乎情況先處理到,因為只要你係搭咗個手術同入院處理,後面出院後門診都可以包含一定次數

如果通常講緊長期藥物治療,我當係癌症啦,佢都會有寫癌症治療包括住院,門診或在家中接受治療,如果係腎臟有問題需要洗腎都係會包含家中,至於其他就要視乎情況先處理到,因為只要你係搭咗個手術同入院處理,後面出院後門診都可以包含一定次數

咁呢個真係要睇Terms同埋保險公司會點處理

我冇記錯你應該係紅a既?佢係買咗咩plan?自願醫保定係CEO? 我可以幫你問吓你地broker既rm呢個情況可以點處理

因為一般嘅長期藥物,就要睇買嘅公司嘅政策可唔可以容許醫生開藥比病人係屋企食,癌症免疫治療鏢靶都係會開放屋企處理,腎臟都係可以處理,克隆氏症真係未接觸過,我覺得就多數唔得,不過可以照問吓睇吓可唔可以接受到

我冇記錯你應該係紅a既?佢係買咗咩plan?自願醫保定係CEO? 我可以幫你問吓你地broker既rm呢個情況可以點處理

因為一般嘅長期藥物,就要睇買嘅公司嘅政策可唔可以容許醫生開藥比病人係屋企食,癌症免疫治療鏢靶都係會開放屋企處理,腎臟都係可以處理,克隆氏症真係未接觸過,我覺得就多數唔得,不過可以照問吓睇吓可唔可以接受到

10life都可以有個平台搵到唔同嘅人

你可以根據佢哋嘅評分去搵,職位同埋呢啲獎項只不過代表佢跑數好叻,你可以去搵自己覺得專業同適合嘅。

至於如果你想搵我,你可以自己用你上面講嗰兩個方法試吓,搵到就搵到搵唔到就隨緣,你有其他問題都可以照喺度講我見到就會答你嘅

你可以根據佢哋嘅評分去搵,職位同埋呢啲獎項只不過代表佢跑數好叻,你可以去搵自己覺得專業同適合嘅。

至於如果你想搵我,你可以自己用你上面講嗰兩個方法試吓,搵到就搵到搵唔到就隨緣,你有其他問題都可以照喺度講我見到就會答你嘅

有無tips 呀

呢個要睇公司先知

我一間都會問吓我做開嗰兩間會唔會都包含到,因為你提出嘅呢個問題真係我平時唔會諗到特登去問,始終都唔係最主要嗰三款危疾,同埋個發生機會率實在太低對比香港九成幾嘅頭三位殺手,我遲吓等復活佢哋返返工同返你講

其實主要九成幾都係足夠處理嘅,一啲太冷門嘅情況處理唔到咁你平時都係要靠自己儲蓄同埋應急資金去處理,保險係冇可能全方位所有都處理到 只係可以盡可能轉移最大嘅財務負擔唔起既風險走,因此冇一份保險係萬能

我一間都會問吓我做開嗰兩間會唔會都包含到,因為你提出嘅呢個問題真係我平時唔會諗到特登去問,始終都唔係最主要嗰三款危疾,同埋個發生機會率實在太低對比香港九成幾嘅頭三位殺手,我遲吓等復活佢哋返返工同返你講

其實主要九成幾都係足夠處理嘅,一啲太冷門嘅情況處理唔到咁你平時都係要靠自己儲蓄同埋應急資金去處理,保險係冇可能全方位所有都處理到 只係可以盡可能轉移最大嘅財務負擔唔起既風險走,因此冇一份保險係萬能

你用你上面嗰兩個方法

我咁多年都係同一個名

冇得再講太多啦 如果你搵多一陣都搵唔到 可能真係冇緣份

我咁多年都係同一個名

冇得再講太多啦 如果你搵多一陣都搵唔到 可能真係冇緣份