我個人觀察,有力供有首期嘅首置者買唔到樓原因

1. 以自己收入衡量樓價高低

2. 將賺錢放咗首位,唔係自己需要行先

3. 自認睇通後市,不論升市跌市

4. 冇勇氣每月供款,認為係負擔

最後長期成為租客,拒絕承認現實,「我冇錯、係市場嘅錯」,做成心理唔健康

其實第4點唔係好明佢地心態係乜,租樓都要每月俾錢架喇

老實講,我自己咁睇

當你租樓 15k,可以搵到港島/九龍 兩房。

你買層4球做9成,每月供都係$15k

兩者你都可以歸入住屋支出,有好多人話供樓係自己,租樓係幫人地供。

但供樓係自己 呢個諗法,係Base on 層樓價值不變。

買樓或多或少都係睇個市會上

用金融角度,買樓即係Long 緊樓市,租樓基本上係Long緊Put。

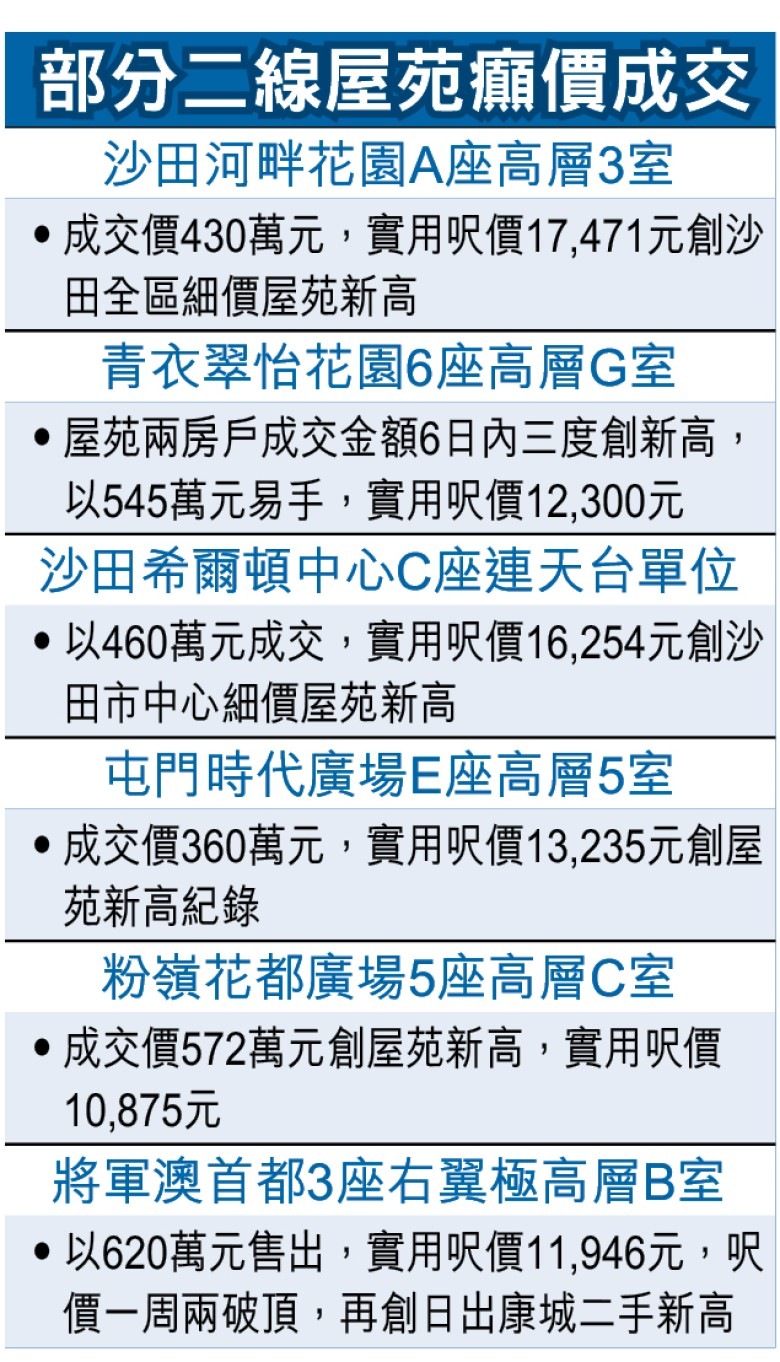

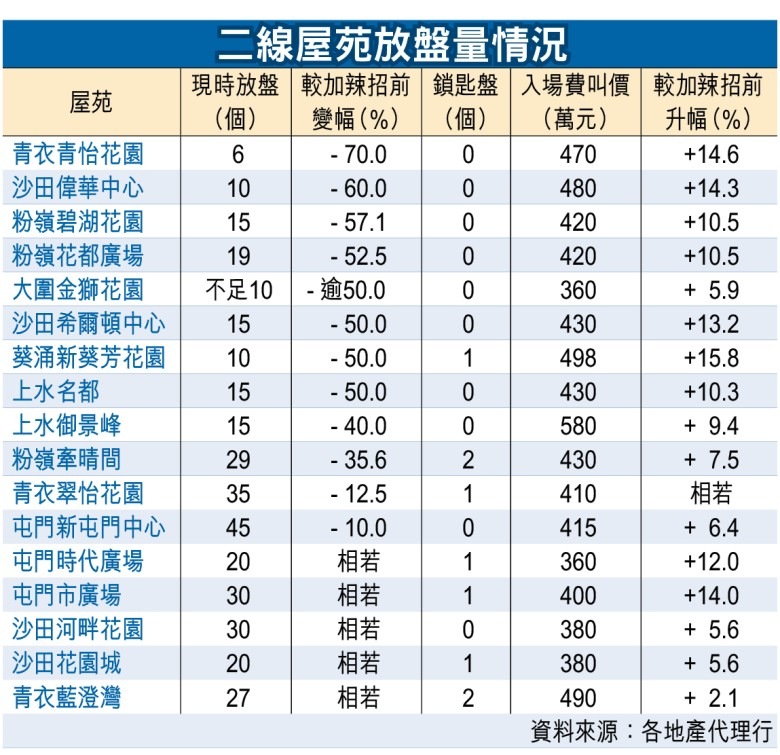

就係簡單因為缺盤挾左個價上去所以就增加左爆破危機?

就係簡單因為缺盤挾左個價上去所以就增加左爆破危機?