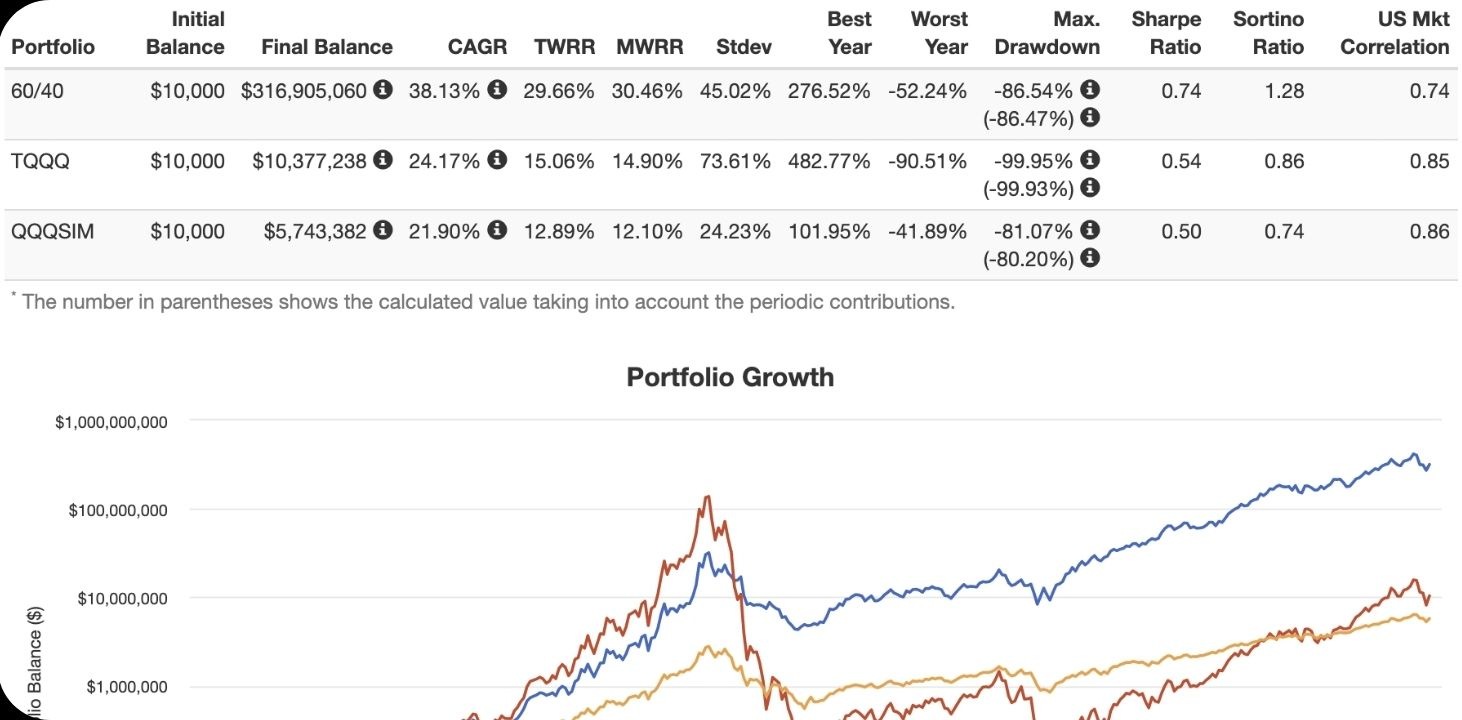

我用 Portfolio Visualizer 試一次Backtest

TQQQ、債劵TMF (20+年國債,每日3x)、TLT (20年國債,冇槓桿)

假設初次投入$1600美元,過後季供$4800美元、2013年至2020年12月、Inflation adjusted。

整體回報「組合A」係2016年尾開始跑離有債ETF嘅組合B/C。

-----------------------

A . [TQQQ] 100%

Balance:$1,580,777

Drawdowns for COVID-19:-49.12%

加息週期前(2015) Return:17.23%

-

B . [TQQQ] 60% , [TMF] 40%

Balance:$1,214,747

Drawdowns for COVID-19:-14.04%

加息週期前(2015) Return:8.28%

-

C . [TQQQ] 60% , [TLT ] 40%

Balance:$917,349

Drawdowns for COVID-19:-24.17%

加息週期前(2015) Return:11.39%

假設以上情況下,2020年股災「組合B (6:4)」係最少Drawdown,約-14.04%,相比起完全冇開防護網嘅「組合A」(-49.12%)跌幅少一半有多。而係2018年𠵱啲大波動市防守力亦都做到唔錯(-19.80% vs -8.36%)。

2015年12月中美國正式加息,而喺炒加息嘅時間,

2015年7月-12月NDX(納指100)係經歷過兩次跌幅,分別由最高位下跌約20%。但2015年「組合B」嘅年度回報反而仲差過完全冇債ETF嘅「組合A」。

首次加息後TMF係上升過一段時間去到2016年7月見頂後跌到2018年11月見底。所以「40%TMF組合」被「全倉3xETF」 拋離。

btw 唔知條數有冇計錯喇,老實講小弟幾蠢,數學由細到大都包尾。