最有價值收息股研究所 @ 9

加藤惠_

1001

回覆

5 Like

3 Dislike

第 1 頁

第 2 頁

第 3 頁

第 4 頁

第 5 頁

第 6 頁

第 7 頁

第 8 頁

第 9 頁

第 10 頁

第 11 頁

第 12 頁

第 13 頁

第 14 頁

第 15 頁

第 16 頁

第 17 頁

第 18 頁

第 19 頁

第 20 頁

第 21 頁

第 22 頁

第 23 頁

第 24 頁

第 25 頁

第 26 頁

第 27 頁

第 28 頁

第 29 頁

第 30 頁

第 31 頁

第 32 頁

第 33 頁

第 34 頁

第 35 頁

第 36 頁

第 37 頁

第 38 頁

第 39 頁

第 40 頁

第 41 頁

望住春代爆

2023-09-17 21:37:17

同埋我覺得討論呢啲公司

除咗現金、存貨管理,我認為仲有一個好重要嘅問題。究竟「存貨」會唔會隨着時間貶值?

舉個例子,茅台酒呢啲存貨,應該越擺越值錢。套用喺譚木匠身上,究竟呢啲木工藝品,會唔會越耐越值錢呢?

過去幾年一直增加存貨,而呢啲存貨又可以隨着時間增值,咁咪發過豬頭

睇佢數簿

2023-09-17 21:39:03

所以對我嚟講 係迷

特許經營商 都係常見「做數」手法

但我未有證據 話佢有「做數」(頭盔)

另外, 之前有睇過話 佢嘅產品直接賣去酒店 (未能求證), 門市只係當廣告牌

不過 我同意 「投資都係要係自己能力圈入面」

再講埋估值, 單純睇股息率 8.26%

今時今日 未必要睇到佢

望住春代爆

2023-09-17 21:39:28

btw thx for your information

有需要研究吓

啱啱突然心血來潮,諗緊呢門生意係點

望住春代爆

2023-09-17 21:42:26

主要係留意左呢啲公司好耐

純粹見到佢個中期業績反轉

由$3邊升到最高差唔多$5

覺得有啲耐人尋味

咁當然買股票唔單止淨係睇個價格升跌啦

重點係佢嗰間公司係點

除咗呢間之外,之前都有望過眼白花油,又係啲類似嘅情況

望住春代爆

2023-09-17 21:49:32

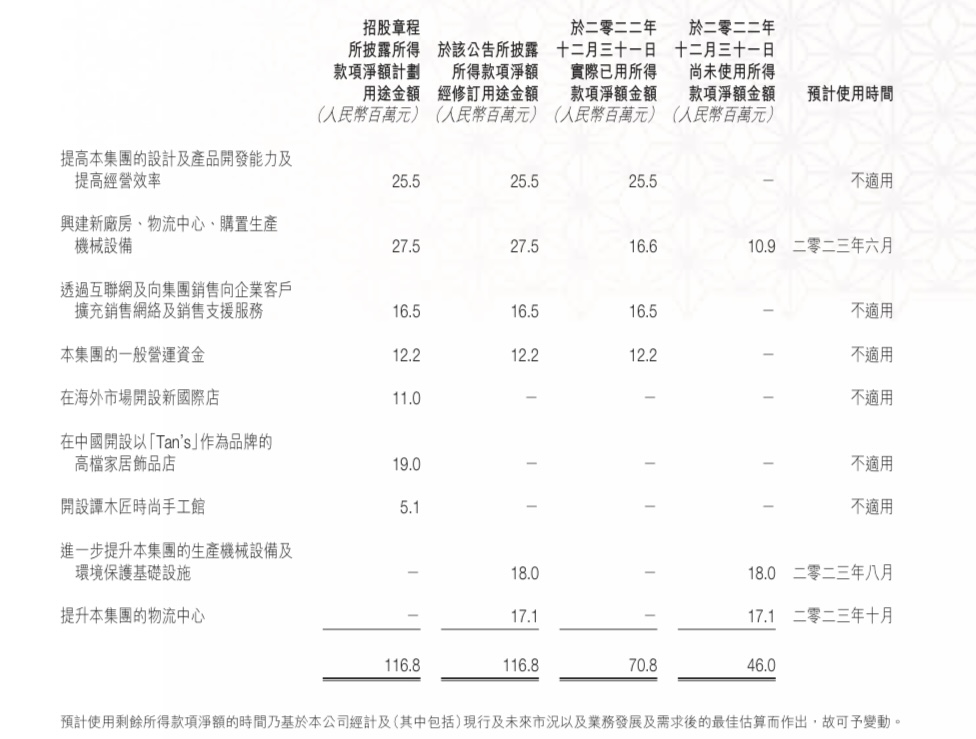

同埋呢類型嘅公司將來capex都唔會多得去邊

又或者可能今年年尾要現金做capex 所以先去存貨

上次見到佢財報有寫

睇佢數簿

2023-09-17 21:53:57

譚木

點解 22年 21年 capex 比往年大幾倍咁多嘅?

有咩新發展?

望住春代爆

2023-09-17 22:18:23

睇返過去五年cashflow statement

Purchase of PPE

2022: (18,286)

2021: (21,794)

2020: (4,561)

2019: (2,736)

2018: (5,145)

根據呢個規律去睇,應該係2021年先突然大左幾倍

啱啱再睇一睇當年嘅財報,2018 - 2022 嘅 inventory keep住升,由153,072升到244,30。

而入面大部份都係原木

所以我就諗佢哋係咪用咗嚟擴建廠房

而家搵緊證據去證明呢個論點

Agnesbb

2023-09-17 23:21:57

1171

on撚9999

2023-09-18 00:28:42

套落發展商諗一諗 如果對上10年起完唔賣會點

on撚9999

2023-09-18 00:31:36

1.on/off book - inventory risk

2. principal/agent - 堆貨應該係貨主自己定價去賣幾多 而唔係sogo

風險管理

on撚9999

2023-09-18 00:34:06

Rossoneri

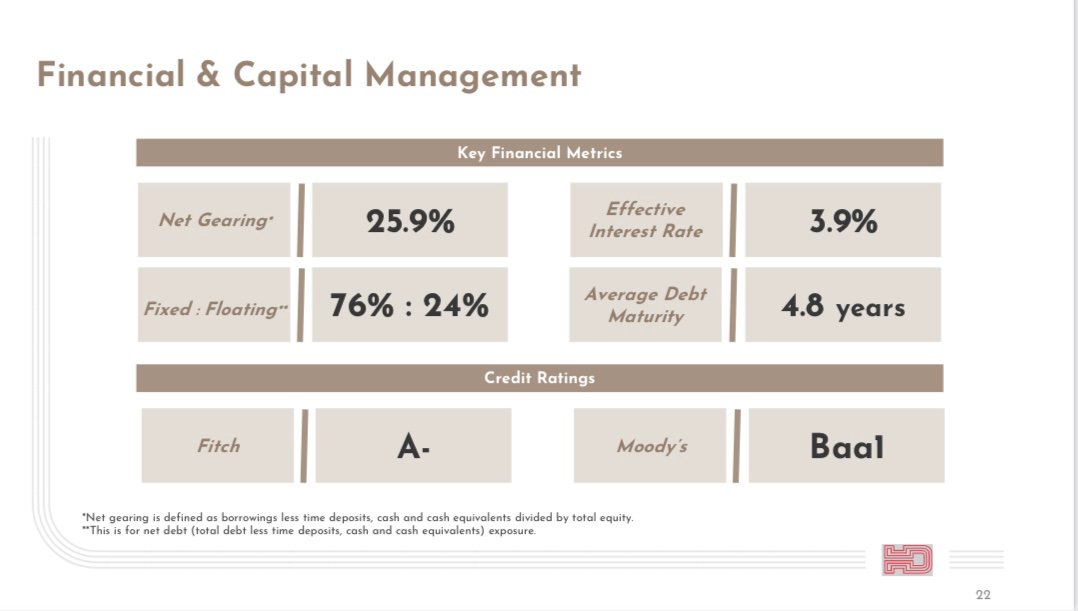

2023-09-18 09:42:00

14驚唔驚減派息? 跌到咁,諗緊加唔加

望住春代爆

2023-09-18 09:44:20

希慎CFO 提出咗三個factors有機會影響payout

1. Operating Performance

2. CAPEX Requirement

3. Economic Outlook

大芋的韭菜

2023-09-18 09:59:05

14年初至今跌咗成4成,市場對寫字樓業務前景咁唔睇好?

山本小鐵子

2023-09-18 10:01:30

有眼你睇

一線個d應該仲有競爭力

二三線好似黃竹坑個d死硬

Rossoneri

2023-09-18 10:02:50

呢度似乎好多14信徒

望住春代爆

2023-09-18 10:07:36

15.3 入多4000股

山本小鐵子

2023-09-18 10:08:09

苦中怍樂

山本小鐵子

2023-09-18 10:08:41

其實間間都係啦

望住春代爆

2023-09-18 10:09:34

佢係咁講,我咁聽先啦

留名一身蟻

2023-09-18 10:18:32

想問你點睇息率上升對14既影響?

見14借得都幾多錢

比多左息 應該冇9厘

望住春代爆

2023-09-18 10:24:31

Source:

https://www.hysan.com.hk/app/uploads/2023/08/2023-interim-results-analyst-briefing-final.pdf

大芋的韭菜

2023-09-18 10:31:04

的確,二三線寫字樓慘慘豬

第 1 頁

第 2 頁

第 3 頁

第 4 頁

第 5 頁

第 6 頁

第 7 頁

第 8 頁

第 9 頁

第 10 頁

第 11 頁

第 12 頁

第 13 頁

第 14 頁

第 15 頁

第 16 頁

第 17 頁

第 18 頁

第 19 頁

第 20 頁

第 21 頁

第 22 頁

第 23 頁

第 24 頁

第 25 頁

第 26 頁

第 27 頁

第 28 頁

第 29 頁

第 30 頁

第 31 頁

第 32 頁

第 33 頁

第 34 頁

第 35 頁

第 36 頁

第 37 頁

第 38 頁

第 39 頁

第 40 頁

第 41 頁

吹水台

自選台

熱 門

最 新

手機台

時事台

政事台

World

體育台

娛樂台

動漫台

Apps台

遊戲台

影視台

講故台

健康台

感情台

家庭台

潮流台

美容台

上班台

財經台

房屋台

飲食台

旅遊台

學術台

校園台

汽車台

音樂台

創意台

硬件台

電器台

攝影台

玩具台

寵物台

軟件台

活動台

電訊台

直播台

站務台

黑 洞

所以對我嚟講 係迷

所以對我嚟講 係迷