實有人問當係講緊6/4先算,咁嘅話首先我會話單單抽幾個數字出唻睇,係未夠了解個策略同backtest。感覺依度好多人入場用依個策略係因為backtest顯示好work

而今次mdd之深同時間之長,某程度上慢慢係推翻緊成個model既validity,重新思考過成件事係好合理既事

除咗數字上,一個重要嘅假設就係股債反向,通漲加息會通殺呢個盲點本身已經知,亦有人提過,唔應該意外。另外呢個策略就係透過rebalance唻低買高賣,同埋提供黑天鵝保護。

再講,就算單純睇數字,MDD宜家都仲係比08年好少少,有排都未到2000年,何來推翻?

呢幾點由揀呢個策略果刻已經存在,宜家亦都冇改變,唔應該宜家先唻重新思考。

人係應該要不停思考,策略都好應該不停審視,但就係咁而已,唔應該係因為見到個市咁樣先去做。

知加息通殺點解唔all out?

見到火車衝埋嚟唔走?

有人話「mdd之深同時間之長」……好明顯唔係囉

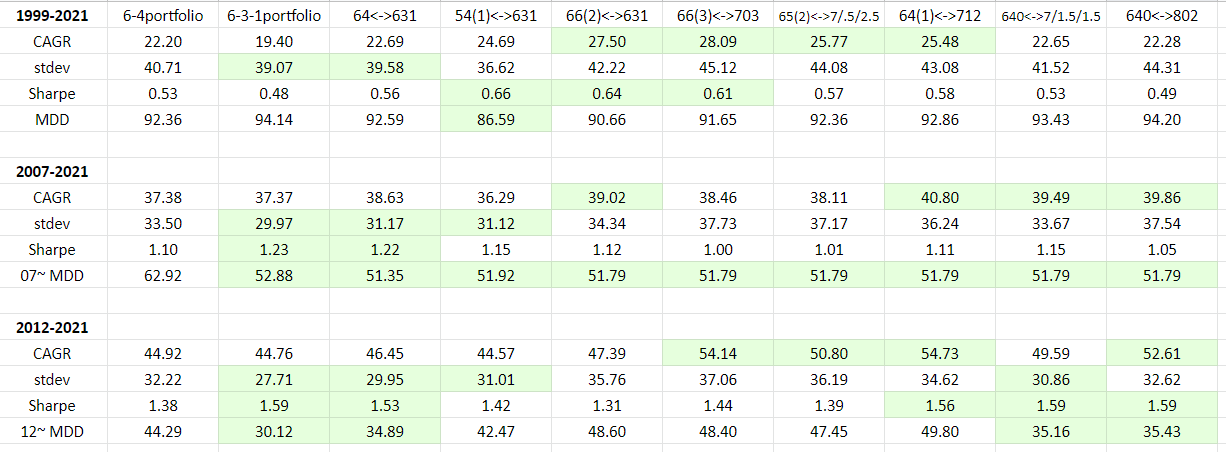

淨係講64 portfolio

2000 mdd: 92%, drawdown period: 3年以上

2008 mdd: 63%, drawdown period: 1年

2020 mdd: 25%, drawdown period: 1個月

而家mdd未到2008水位 亦都只係跌左半年

只可以話backtest同實際hold實個倉個心理真係可以差好遠

當初話就話實得 真係drawdown既時候就變左另一回事