Leveraged ETF 討論區 (2)

Outliers

995 回覆

50 Like

2 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁第 31 頁第 32 頁第 33 頁第 34 頁第 35 頁第 36 頁第 37 頁第 38 頁第 39 頁第 40 頁

所以我都係想加息多啲

加息直情打擊舊債債價喎

必要陣痛啦

買TQQQ記住,升就追,跌就溝,出糧就入貨

止蝕係多餘,回調姐係特價

止賺都係多餘,高處未算高

最好供埋SOXL,心雄既就買埋call

乜春波動大,槓桿損耗乜乜柒柒理撚得佢,呢啲野唔係我地諗得明,有咩危機美國佬會搞掂,美帝緊張過你,信自己不如信美帝金融霸權

止蝕係多餘,回調姐係特價

止賺都係多餘,高處未算高

最好供埋SOXL,心雄既就買埋call

乜春波動大,槓桿損耗乜乜柒柒理撚得佢,呢啲野唔係我地諗得明,有咩危機美國佬會搞掂,美帝緊張過你,信自己不如信美帝金融霸權

歷史上睇covered call/put 多數輸比buy and hold 不過就穩定d

睇你想要咩

不過就穩定d 睇你想要咩

唔經唔覺依個post已經17頁

大心臟先頂得順

熱門期權嘅價格大致上都唔會錯,如果嚴格執行嘅話,成個策略嘅期望值雖然唔高但應該係正數。

但如果一蝕就斬,你成個策略就已經變咗,期望值幾乎肯定係負。(因為你斷絕咗之後賺返嘅機會)

你揀iron condor而唔係short straddle,其實已經避免咗蝕大錢。所以要玩就唔應該咁驚青。如果你一接近行使價就斬,咁你一開始揀short straddle唔係會賺多啲咩?

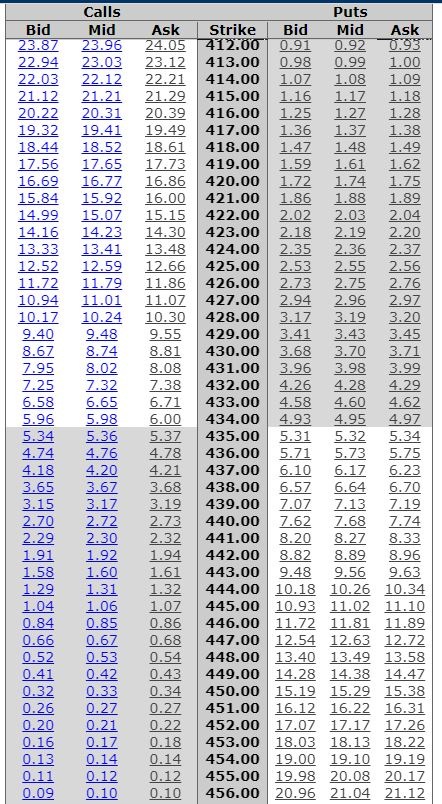

我用21年10月18日SPY做例子。

如果你做$435嘅short straddle,期權金大概會有$5.36 + $5.32 = $10.68。

咁你嘅breakeven point會喺424.32同445.68。

如果你做iron condor想要差唔多嘅breakeven point (反正你都係到breakeven point就斬)

我當你揀417 LP ($1.37) 425 SP ($2.55) 440 SC ($2.72) 448 LC ($0.53)。

咁你嘅breakeven point會喺421.63同443.37,但係max. return只係得$2.55 + $2.72 - $1.37 - $0.53 = $3.37,比short straddle少好多。

但如果一蝕就斬,你成個策略就已經變咗,期望值幾乎肯定係負。(因為你斷絕咗之後賺返嘅機會)

你揀iron condor而唔係short straddle,其實已經避免咗蝕大錢。所以要玩就唔應該咁驚青。如果你一接近行使價就斬,咁你一開始揀short straddle唔係會賺多啲咩?

我用21年10月18日SPY做例子。

如果你做$435嘅short straddle,期權金大概會有$5.36 + $5.32 = $10.68。

咁你嘅breakeven point會喺424.32同445.68。

如果你做iron condor想要差唔多嘅breakeven point (反正你都係到breakeven point就斬)

我當你揀417 LP ($1.37) 425 SP ($2.55) 440 SC ($2.72) 448 LC ($0.53)。

咁你嘅breakeven point會喺421.63同443.37,但係max. return只係得$2.55 + $2.72 - $1.37 - $0.53 = $3.37,比short straddle少好多。

還好啦,債嘅比例咁高

個blog有update、覆留言啊

不過佢個blog都有寫呢句:

Hedgefundieis was a member of the Bogleheads forum

Hedgefundie

多謝

我都估其實唔止蝕一路開落去,應該都會有得賺

但期權短倉吊鬼在一接近行使價,個人就開始慌

開張SC賺果10蚊premium,但睇住開始入價,但仲有十幾日先到期,就好驚一路升落去

我都估其實唔止蝕一路開落去,應該都會有得賺

但期權短倉吊鬼在一接近行使價,個人就開始慌

開張SC賺果10蚊premium,但睇住開始入價,但仲有十幾日先到期,就好驚一路升落去

如果債務上限又提高

參考返2011年 TLT即時升左20%喎

參考返2011年 TLT即時升左20%喎

https://www.optimizedportfolio.com/hedgefundie-adventure/

TMF就⋯正如上面所講,就算用近十年數據,加入咗TMF之後嘅sharpe/sortino都係好啲

數學歸數學啦當然

TMF就⋯正如上面所講,就算用近十年數據,加入咗TMF之後嘅sharpe/sortino都係好啲

數學歸數學啦當然

屌,一直以為同一個人

我自己諗法係計一計自己個target time frame,用10% pa 去 discount返要擺幾多落snp500,呢 part future value係成個投入本金

餘額再分段盡入TQQQ,唔 rebalance,就算輸晒,期滿都有snp500 包底

餘額再分段盡入TQQQ,唔 rebalance,就算輸晒,期滿都有snp500 包底