信號配置始終都會all in 只係唔會山頂all in

可能山腳到山腰之間

(真倉實戰)TQQQ/UPRO 信號配置(2)

洪震南

748 回覆

27 Like

4 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁

初步睇過 三個不同階段

1990-2022

2000-2022

2010-2022

睇完三個年度唔同時期既表現,結論係以不變應萬變

1. 新信號雖然2次股災同武肺時期降低mdd 但獲利成長性不及舊信號,因為下跌reb限制了成長性

1990-2000 2次股災前舊信號明顯佔優勢

2010-2022 2次股災後同樣舊信號成長比較大

2000-2022 包含2次股災新信號配置佔優

1990-2022 前10年獲利後2000年開始跌落黎新信號配置優勢更大,因下跌reb保護了前10年盈利,往後成長性

新信號係2次股災mdd會降低但新信號成長性速度拉長最終會輸舊信號,下跌限制左買,變相上升時又賣少左

2. 呢十二年牛市爆升下,只持有cash去run信號配置獲利已經跑贏股債配置edv接近TMF 証明信號配置成長性足夠,未來如果加息縮表股市波動越多,某程度越有利(低買高賣)

3. 信號配置面對dot com泡沫同海嘯,雖然大跌,但回復速度比較快,主要30%規則係股災買入後繼續都會dca買入(雖然繼續深潛,但只要唔係高位all in 之後齋sh就ok)

https://1drv.ms/x/s!AnbAQHR2aGVGgSR_4ujDgf6troaP

dotcom泡沫中02年9月低位之後係未到海嘯前05年1月舊信號靠高賣低買已經回到00年9月高位

(以期數計)

4. 經過2次股災重創但死唔去,雖然話就話有QE可收可放 , 但股市變化冇人估到,通漲通縮加唔加息加幾多息個人冇能力估計,基本只要唔死得鬥長命,靠舊信號配置依然可以比傳統配置較快回家鄉

1990-2022

2000-2022

2010-2022

睇完三個年度唔同時期既表現,結論係以不變應萬變

1. 新信號雖然2次股災同武肺時期降低mdd 但獲利成長性不及舊信號,因為下跌reb限制了成長性

1990-2000 2次股災前舊信號明顯佔優勢

2010-2022 2次股災後同樣舊信號成長比較大

2000-2022 包含2次股災新信號配置佔優

1990-2022 前10年獲利後2000年開始跌落黎新信號配置優勢更大,因下跌reb保護了前10年盈利,往後成長性

新信號係2次股災mdd會降低但新信號成長性速度拉長最終會輸舊信號,下跌限制左買,變相上升時又賣少左

2. 呢十二年牛市爆升下,只持有cash去run信號配置獲利已經跑贏股債配置edv接近TMF 証明信號配置成長性足夠,未來如果加息縮表股市波動越多,某程度越有利(低買高賣)

3. 信號配置面對dot com泡沫同海嘯,雖然大跌,但回復速度比較快,主要30%規則係股災買入後繼續都會dca買入(雖然繼續深潛,但只要唔係高位all in 之後齋sh就ok)

https://1drv.ms/x/s!AnbAQHR2aGVGgSR_4ujDgf6troaP

dotcom泡沫中02年9月低位之後係未到海嘯前05年1月舊信號靠高賣低買已經回到00年9月高位

(以期數計)

4. 經過2次股災重創但死唔去,雖然話就話有QE可收可放 , 但股市變化冇人估到,通漲通縮加唔加息加幾多息個人冇能力估計,基本只要唔死得鬥長命,靠舊信號配置依然可以比傳統配置較快回家鄉

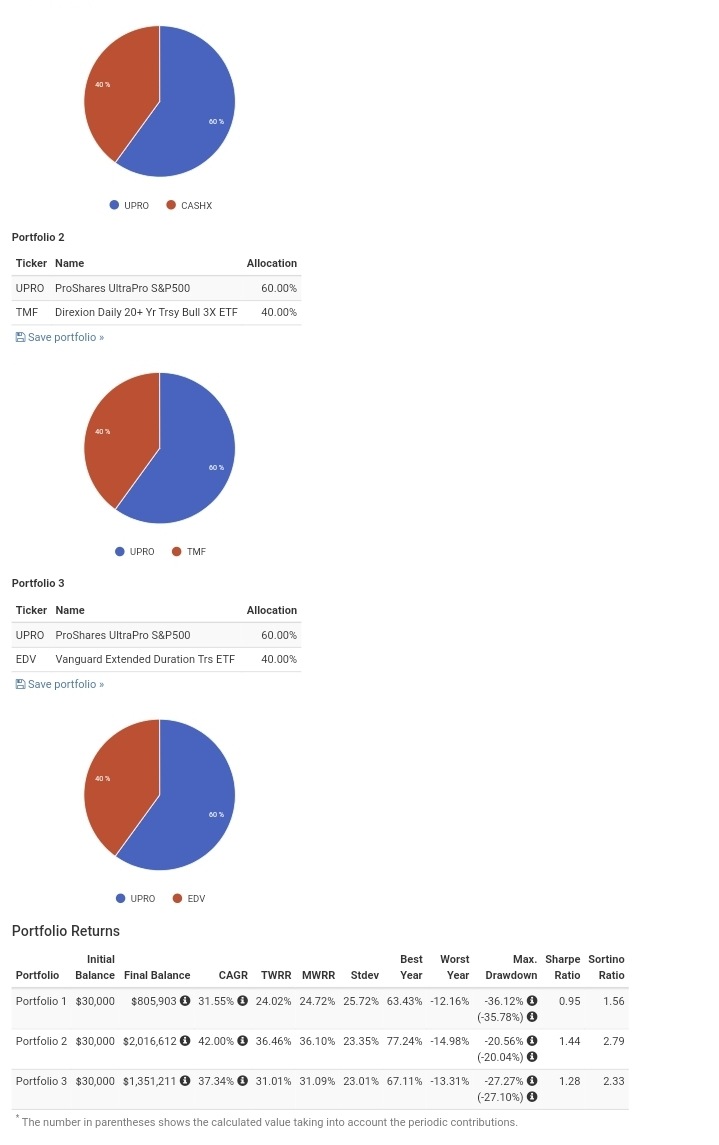

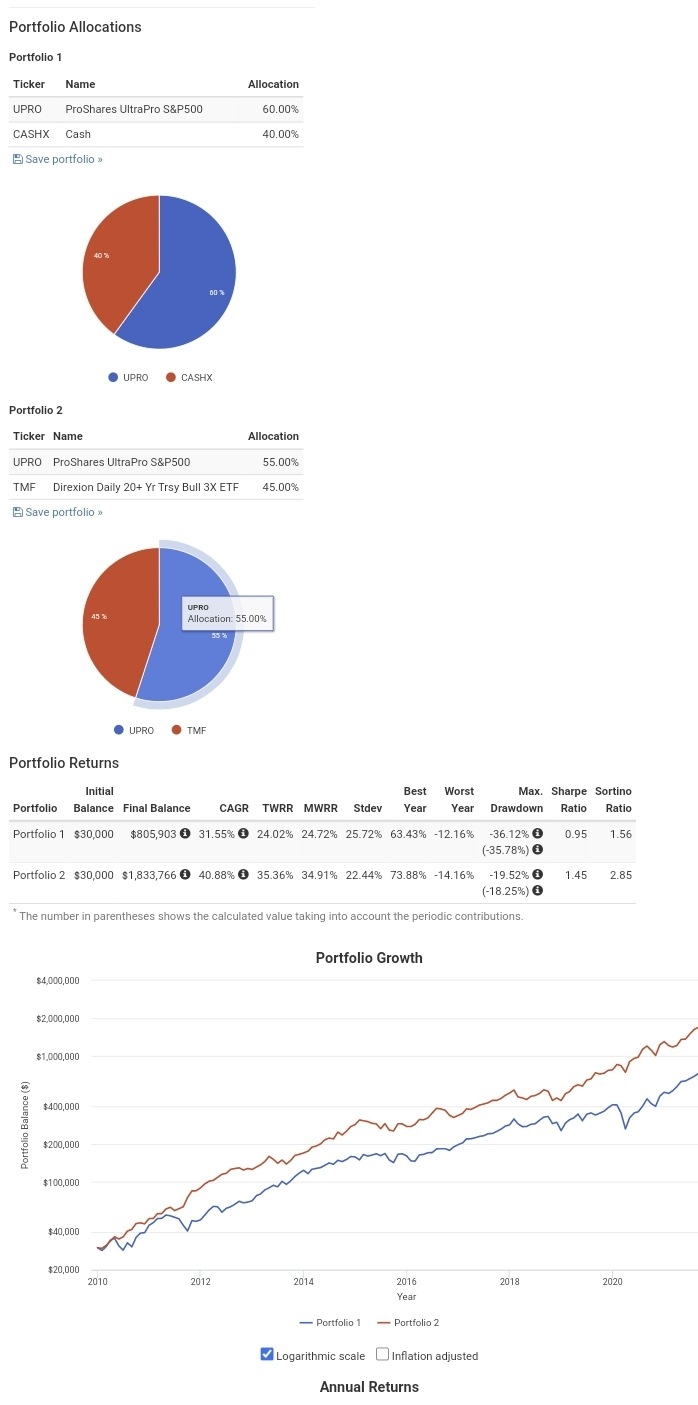

成長性已跟著名對沖基金55:45 upro +tmf 叮噹碼頭

且充分利用現金高賣低買,比Portfolio 1純upro+cash資產配置高出1倍

(每季reb 每月500 一年供6000)

而家新定舊好

有點亂

有點亂

新不如舊

LETF post嘅定期rebalance 6:4其實都唔錯

都係揀番適合自己心理個方法比較好

如果TQQQ可以延續過去幾十年個增幅

邊種方法都會財自

所以就睇你係咪好想避開tail risk

如果TQQQ可以延續過去幾十年個增幅

邊種方法都會財自

所以就睇你係咪好想避開tail risk

配債如tmf會好d 新信號遇上大牛市成長性滯後,tmf都大波動,要有out巴 fx巴放數據圖定軍心先得,信號配置只用現金短債中債

風險承受力低同財務保守既人會厭惡 例如有巴打分析過

如果可以用現金就做到接近TMF 証明個方法成長性係有的(升跌都有機會買賣),可能係

市況問題,但睇咁多年期,都係冇咩大錯,也算係咁了

風險承受力低同財務保守既人會厭惡 例如有巴打分析過

如果可以用現金就做到接近TMF 証明個方法成長性係有的(升跌都有機會買賣),可能係

市況問題,但睇咁多年期,都係冇咩大錯,也算係咁了

果10年其實點都痛苦,如果放棄太多成長性去換mdd 又係兩難,

咁即係照舊嘅方法?

入唔入好 想低位撈

係,原因在於,大多數投資方法都唔會係股價跌發出買入信號,高價時賣出信號,新信號REB只界定40%,限制了成長性

分注投入信號配置

我計完數 都係想用原來配置多d 可能係我仲後生唔識死

可能係我仲後生唔識死

新方法係保險、安全,但回報率不及舊配置

2者對比下,舊配置最怕係「跟住sig line」行動(聽落去好似好諷刺),有機會係未到世界末日前就用曬cash,到頭來回報率就唔好

如果講回報,一定係全倉TQQQ大曬,但有幾多人可以頂得順武肺時個隻身家蒸發7、8成(所以我好配服全倉巴 )

)

但我選擇用信號配置方法,就係比較符合我既性格/喜好 — 係跌市時有較多既現金撈貨

所以好多時,係重大不利好消息底下,我會係跟sig line時,作少少調整。even我有機會miss左撈到最底既機會,但我寧願當買個保險 / 令自己個心舒服d可以做到strong hold

與其係新方法既超保守,我傾起另一種方法既保守

希望可以繼續係呢個post同洪巴、同各位一齊早日財自

可能係我仲後生唔識死新方法係保險、安全,但回報率不及舊配置

2者對比下,舊配置最怕係「跟住sig line」行動(聽落去好似好諷刺

),有機會係未到世界末日前就用曬cash,到頭來回報率就唔好如果講回報,一定係全倉TQQQ大曬,但有幾多人可以頂得順武肺時個隻身家蒸發7、8成(所以我好配服全倉巴

)但我選擇用信號配置方法,就係比較符合我既性格/喜好 — 係跌市時有較多既現金撈貨

所以好多時,係重大不利好消息底下,我會係跟sig line時,作少少調整。even我有機會miss左撈到最底既機會,但我寧願當買個保險 / 令自己個心舒服d可以做到strong hold

與其係新方法既超保守,我傾起另一種方法既保守

希望可以繼續係呢個post同洪巴、同各位一齊早日財自

的確係早晨各位 ,美股會議後繼續插,出面班巴打叫哂春,有部份人趁早前回調時入貨溝淡,但他們未清楚定期規律式買賣既好處,過早打光子彈

,美股會議後繼續插,出面班巴打叫哂春,有部份人趁早前回調時入貨溝淡,但他們未清楚定期規律式買賣既好處,過早打光子彈

信號配置雖然岩岩開始,但佢既好處已經慢展示緊,係市場風聲鶴唳之時,我們依然持有資本而沒有亂動,而這個資產無需長放對沖,等待時間一到,按信號反擊

-加息期股債雙殺而我們依然保留資本,全倉upro下跌16% 而我們組合下跌11% (持有現金或短期公債可能更低)

遇上市場連跌,情緒上會比較冇咁亂,直到2月底,如果市場再跌,我們就進入規則反擊並鎖定股票,這是我們預期對市場先生既回應

不要擔心股價下跌,回調即機會,想像成申請油卡咁,每次去入油你都會為有油卡打折而高興

,美股會議後繼續插,出面班巴打叫哂春,有部份人趁早前回調時入貨溝淡,但他們未清楚定期規律式買賣既好處,過早打光子彈信號配置雖然岩岩開始,但佢既好處已經慢展示緊,係市場風聲鶴唳之時,我們依然持有資本而沒有亂動,而這個資產無需長放對沖,等待時間一到,按信號反擊

-加息期股債雙殺而我們依然保留資本,全倉upro下跌16% 而我們組合下跌11% (持有現金或短期公債可能更低)

遇上市場連跌,情緒上會比較冇咁亂,直到2月底,如果市場再跌,我們就進入規則反擊並鎖定股票,這是我們預期對市場先生既回應

不要擔心股價下跌,回調即機會,想像成申請油卡咁,每次去入油你都會為有油卡打折而高興

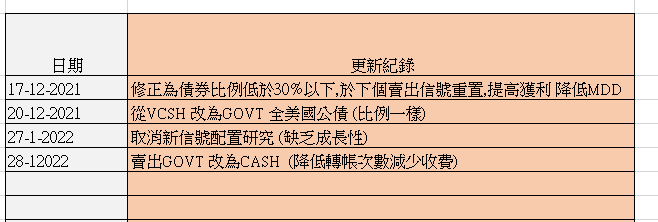

今晚出清GOVT 以後改用現金操作信號配置

一來可以慳番每期25美金轉帳費,可以擺住係匯豐儲埋一大舊或等需要額外錢補UPRO才轉過去

二來信號配置每期有買賣動作,不是長放資金變左dead money

三來加息周期 可以避開股債雙殺,反正成長性已經足夠

一來可以慳番每期25美金轉帳費,可以擺住係匯豐儲埋一大舊或等需要額外錢補UPRO才轉過去

二來信號配置每期有買賣動作,不是長放資金變左dead money

三來加息周期 可以避開股債雙殺,反正成長性已經足夠

雖然未開始賺到錢但起碼我哋冇亂買

係,成長性嚴重不足,比2次股災攪到產生魔障,冷靜下來,拆開黎睇信號配置最好

28-1-2022 將GOVT改回現金

1.可以慳番每期25美金轉帳費,可以擺住係匯豐儲埋一大舊或等需要額外錢補UPRO才轉過去

2.信號配置每期有買賣動作,不是長放資金變左dead money

3.加息周期 可以避開股債雙殺,反正成長性已經足夠增長 (10年BACKTEST已接近追平UPRO+TMF 55/45

Hello 洪巴 追左幾個信號配置嘅post但都係唔明1.07或者1.09點定 洪巴可唔可以解釋下

追左幾個信號配置嘅post但都係唔明1.07或者1.09點定 洪巴可唔可以解釋下

追左幾個信號配置嘅post但都係唔明1.07或者1.09點定 洪巴可唔可以解釋下以前1.07 後來加到1.09

1x ETF 3%

2X ETF 6%

3X ETF 9%

1x ETF 3%

2X ETF 6%

3X ETF 9%

睇完呢本書 除左講投資行為心理外,入面仲講到均值回歸,趁有時間得閒再審視下自己信號配置,發現其實已經包含左對沖風險係入面

2010年3月5月 3月低既時候買左 到5月upro結餘25xxx時高位按信號減碼到現金,下一期撞上大跌其實已經減左風險,係跌之前已經cast out左一小部份

又例如下圖

18年9月下跌前依信號reb減碼,之後兩期42%下跌已經幫你降低風險

你可能會問:未必一定大跌前都會大升比你走貨架?

冇錯,但你已經唔會係大升之後繼續sh 然後睇住佢跌落黎,試想當時如果你減碼後4個月跌左42%,而你係4個月下跌期入面按信號趁低吸納2次並鎖定股票 心理上已經比18年9月高位跌落黎而咩都做唔到係兩個世界

而呢一年小波動既市況正正印證左均值回歸呢個理念

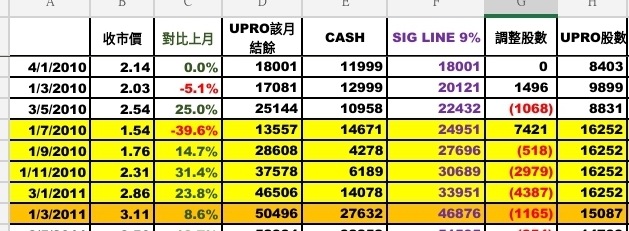

由10年1月開始到11年3月一個小小周期去睇

每期動作分別係,買,賣,買,鎖,鎖,鎖,reb

股價由期初2.14 上升到3.11 上升45% 但經過信號配置去高賣低買去管理單位數後

獲利160%

主要原因,每次大跌之後低位買入,時間複利收埋係股數入面,當拉長時間之後,平均值果個概念慢慢就會顯現,當跌得太多,慢慢就會向平均移動,這時信號配置鎖定股票不賣就會跟隨大市均值回歸,時間複利跟隨股數反彈後reb套利

最終係2次股災後,都可以較傳統配置較快時間回家鄉

新信號配置過於防守,成長性欠缺,如果長期波動市會輸比信號配置更多

妖,唔好意思放錯圖,呢張先係

由10年1月開始到11年3月一個小小周期去睇

每期動作分別係,買,賣,買,鎖,鎖,鎖,reb

股價由期初2.14 上升到3.11 股價上升45% 但經過信號配置去高賣低買去管理單位數後整個組合獲利93%

如果舊配置 跌30%規則情況下 仍然係全力all in定係都係跟信號買入?