Leveraged ETF 討論區 (5)

Outliers

1001 回覆

18 Like

1 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁第 31 頁第 32 頁第 33 頁第 34 頁第 35 頁第 36 頁第 37 頁第 38 頁第 39 頁第 40 頁第 41 頁

152 153都入得啦

左一巴右一巴

連續兩日跌3%以上,機會難得

跌還跌

點睇都唔會穿四位數

NDX 埋Mega 背後實際唔差

點睇都唔會穿四位數

NDX 埋Mega 背後實際唔差

如果翻60ma 應該要接貨

「但係tqqq/tmf又唔係未試過加息週期」

加息週期指邊段時間?2003-06, 2015-19年? 呢兩段時間算係通脹唔高,溫和加息既時期

加息週期指邊段時間?2003-06, 2015-19年? 呢兩段時間算係通脹唔高,溫和加息既時期

任何backtest都唔一定完全滿足既定條件,不代表係該條件下backtest會出錯

你要睇高通脹反而應該睇2008 而家CPI不過高左四五個月甚至冇2008咁長

如果如同fed所講係factors expected to be transitory個走勢就會同2008一樣

就咁睇tmf 呢二三十年加息都只係令佢短期波動而唔影響佢整體防守既作用

所以淨低既問問題就係2000-2009你應唔應該用tqqq 我諗呢個問題我已經解釋得幾清楚

近代唯一滯脹期70年代無辦法帶黎太多insight

一來科技股未出世 二來當時債卷結構同今日唔同 callable bonds會嚴重干擾債市令到債卷價格track唔到個rate

最後就係國運論 呢個就信不信由你

你要睇高通脹反而應該睇2008 而家CPI不過高左四五個月甚至冇2008咁長

如果如同fed所講係factors expected to be transitory個走勢就會同2008一樣

就咁睇tmf 呢二三十年加息都只係令佢短期波動而唔影響佢整體防守既作用

所以淨低既問問題就係2000-2009你應唔應該用tqqq 我諗呢個問題我已經解釋得幾清楚

近代唯一滯脹期70年代無辦法帶黎太多insight

一來科技股未出世 二來當時債卷結構同今日唔同 callable bonds會嚴重干擾債市令到債卷價格track唔到個rate

最後就係國運論 呢個就信不信由你

自負盈虧(塔走左屋企人300萬)

憑自己實力塔走既錢

Btw,啱啱先睇到幅圖改左做tqqq

Btw,啱啱先睇到幅圖改左做tqqq

大家屌緊嗰個傻淡,其實我一早已經block咗佢,唔記得點解

我覺得炒股既野正反意見都可以睇下,睇下自己miss左d乜

如果只係睇自己睇既野好易跌入長期樂觀既陷阱

如果只係睇自己睇既野好易跌入長期樂觀既陷阱

水平高嘅先值得覆 (例如靈源巴打)

求其講兩句話「感覺會跌幾千點」依啲講嚟都嘥氣

求其講兩句話「感覺會跌幾千點」依啲講嚟都嘥氣

係,靈源巴嘅concern係好合理

但係我仍然唔認同佢叫人完全避開LETF既講法

佢倉夠大用保守既打法就可以做到佢既目標

我倉位細唔進取d根本唔可以咁做,若果我碌到自己既目標既我都會學佢咁避開風險

佢倉夠大用保守既打法就可以做到佢既目標

我倉位細唔進取d根本唔可以咁做,若果我碌到自己既目標既我都會學佢咁避開風險

掙扎緊S&P定naadee好

S&P就只包有盈利公司穩好多 但升幅近年naadee更佳

S&P就只包有盈利公司穩好多 但升幅近年naadee更佳

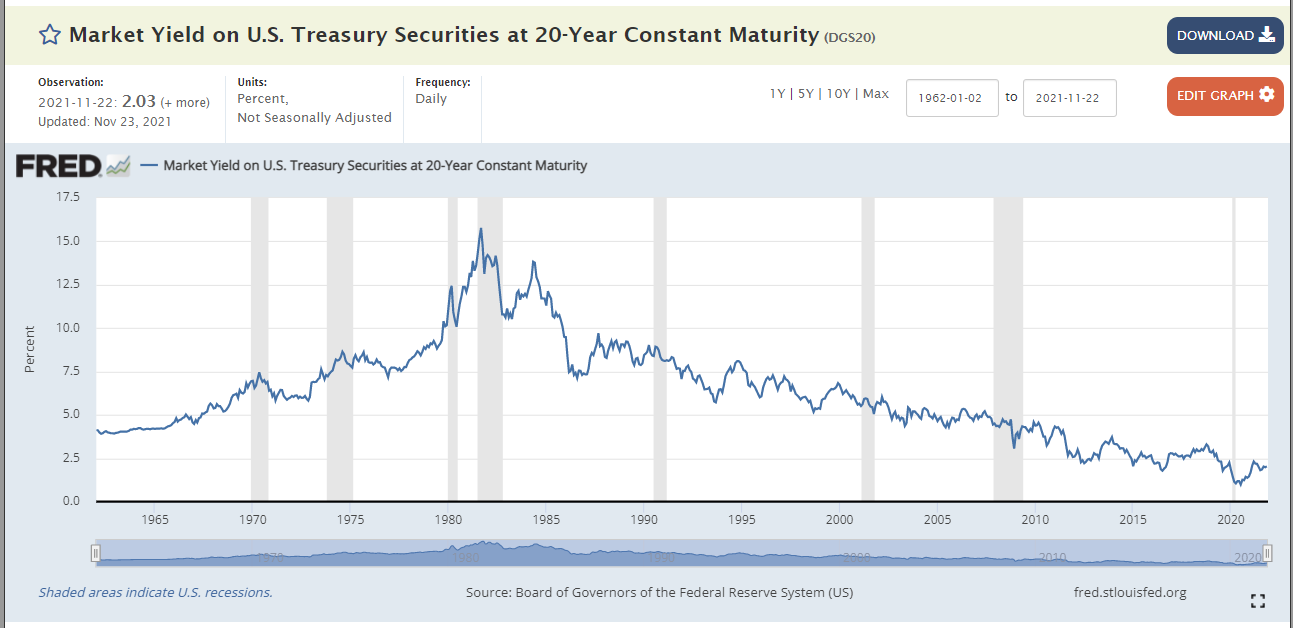

「就咁睇tmf 呢二三十年加息都只係令佢短期波動而唔影響佢整體防守既作用」

TMF呢二三十年黎有防守力,我認為主要係因為長債利率喺過去三十年間不斷下降(如下圖)。債券既價格同利率必然成反比關係,所以長債價格不斷上升。

但長債利率有無辦法喺將來保持downtrend? 似乎幾困難。長債利率長時間喺1.5%或以下意味住回報被通脹吞食。

科技通縮論我某程度上認同,但生產率上升係一個穩步既過程,雖然每年都有概念、新技術誕生,但社會上既廣泛應用需要幾年甚至十年時間。更重要既係,科技通縮只有經濟最前沿革新既部分可享用,部分傳統經濟環節仍有被通脹直接沖擊既可能性。例如,運輸業、農業、原材料加工生產。現時科技再厲害,運輸仍要依賴海陸空三路,通路閉塞必然令成本上升。農業依賴可耕土地、化肥供應、可用水。Non-digital而靠近實體資源供應側既領域,比較難享受科技通縮。當然,現時既產業、全球供應鏈受通脹沖擊仍係一個低概率事件,只有天災、地緣政治、軍事風險先會引發。只係,當實體資源供應大幅受限而引發通脹後,影響就會漫延至整體經濟、利率環境。到時高科技領域都會受影響。

美國國運方面,如果唔想辦法增加收入降低支出,social security同medicare將會分別喺2037、2026年面對insolvency。政界又唔願意面對,只想發債解決,但一個人現時支出高於收入,必然意味住將來某段時間支出低於收入以還債,美國意識到自己無法再逃避債務時,情況就不容樂觀。我認同美國國力仍然處於高峰,但單係維持高峰就已經十分吃力,而且會災難性地消耗未來數代人既福利。

以上負面講法,都係基於基本面但喺升市中不被重視既。如果市況逆轉,以上講法就會不停喺news headline中重覆,打擊投資者信心。到時候大家又未必有信心撈底入貨。投資要體驗孤獨,同大環境唱反調。無論邊種投資策略,打逆境波先睇到投資者既真正水平。

TMF呢二三十年黎有防守力,我認為主要係因為長債利率喺過去三十年間不斷下降(如下圖)。債券既價格同利率必然成反比關係,所以長債價格不斷上升。

但長債利率有無辦法喺將來保持downtrend? 似乎幾困難。長債利率長時間喺1.5%或以下意味住回報被通脹吞食。

科技通縮論我某程度上認同,但生產率上升係一個穩步既過程,雖然每年都有概念、新技術誕生,但社會上既廣泛應用需要幾年甚至十年時間。更重要既係,科技通縮只有經濟最前沿革新既部分可享用,部分傳統經濟環節仍有被通脹直接沖擊既可能性。例如,運輸業、農業、原材料加工生產。現時科技再厲害,運輸仍要依賴海陸空三路,通路閉塞必然令成本上升。農業依賴可耕土地、化肥供應、可用水。Non-digital而靠近實體資源供應側既領域,比較難享受科技通縮。當然,現時既產業、全球供應鏈受通脹沖擊仍係一個低概率事件,只有天災、地緣政治、軍事風險先會引發。只係,當實體資源供應大幅受限而引發通脹後,影響就會漫延至整體經濟、利率環境。到時高科技領域都會受影響。

美國國運方面,如果唔想辦法增加收入降低支出,social security同medicare將會分別喺2037、2026年面對insolvency。政界又唔願意面對,只想發債解決,但一個人現時支出高於收入,必然意味住將來某段時間支出低於收入以還債,美國意識到自己無法再逃避債務時,情況就不容樂觀。我認同美國國力仍然處於高峰,但單係維持高峰就已經十分吃力,而且會災難性地消耗未來數代人既福利。

以上負面講法,都係基於基本面但喺升市中不被重視既。如果市況逆轉,以上講法就會不停喺news headline中重覆,打擊投資者信心。到時候大家又未必有信心撈底入貨。投資要體驗孤獨,同大環境唱反調。無論邊種投資策略,打逆境波先睇到投資者既真正水平。

DJI慘被放棄

兩者成份股好多都overlap (教主講過係4成,不過我搵唔到最update數據),TQQQ跌9成嘅話,UPRO都唔會好得去邊。既然都係好高風險,不如揀隻升得勁啲嘅。

不過如果唔係睇大型股災,純粹驚加息殺估值,咁就S&P 500對加息無咁敏感。

不過如果唔係睇大型股災,純粹驚加息殺估值,咁就S&P 500對加息無咁敏感。