Leveraged ETF 討論區 (61)

Outliers

1001 回覆

3 Like

3 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁第 31 頁第 32 頁第 33 頁第 34 頁第 35 頁第 36 頁第 37 頁第 38 頁第 39 頁第 40 頁第 41 頁

大家對6:4派嘅信心係咪開始動搖

仲堅持緊

唔再rebalance 但係月供tmf

之前試過TQQQ 跌得勁啲,撞正rebalance 可以賣TMF 再買多啲TQQQ, 嚟緊8月又夠鐘rebalance,如果維持現狀只係上次嘅對調版,無乜特別,兩隻ticker 一定有隻跑得返啲另一隻就慢啲㗎啦

但其實唔跟64供嘅背後係質疑呢個配置仲有冇效

如果無效嘅話,(即係覺得tmf 已經冇避險效果)

咁tmf 睇埋今次減息就唔洗再放咁多落去

如果無效嘅話,(即係覺得tmf 已經冇避險效果)

咁tmf 睇埋今次減息就唔洗再放咁多落去

點解會覺得TMF 無用?我記憶中俄佬開打嗰日已經證明債仲係有對沖作用,只係俄佬太弱

避險立場嚟講, TMF 嘅作用大小就係在於市場會唔會當佢係避險工具

1. 如果簡單化咁淨係用經濟增長同通脹兩個因素嚟量度市場,

兩種因素向上都會令債價下降, 而股票就會同經濟增長成正比, 同通脹反比

換句話講債只係經濟衰退嘅時候先會發揮作用

2. 然後就要睇經濟衰退嘅時候, 美聯儲會做啲咩

2a. 如果經濟衰退得明顯, 例如用失業率爆升, 咁央行比較大機會採取進取嘅貨幣政策救經濟 (好似08年雷曼同20年武肺咁), 咁其實股票都會升返

2b. 如果經濟衰退慢, 央行短期內未必會咁進取, 由得經濟慢慢下滑

但係照道理央行都唔會一直唔理, 最後都會有動作, 只係唔會咁強硬

結論係債只有係2b 嘅情況先會有效果, 而且都未必好明顯同持續到好耐

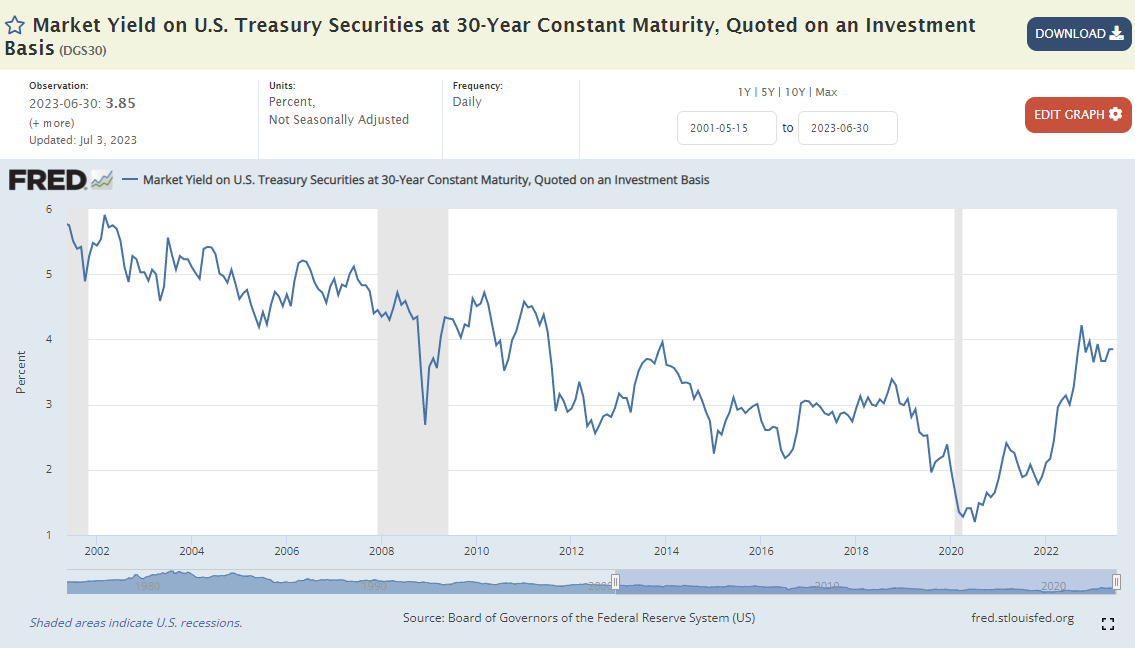

3. 另外就係睇美國30年債孳息率, 2010-2020年間嘅孳息率不斷下跌,

到2020-2022年就升返好多 (即係tmf 跌得最勁嗰段時間)

所以與其諗TMF 係咪可以長期做到避險, 而做死64比例

會唔會用令一個角度諗, 就係股有股睇, 債有債睇, 然後跟大環境嚟決定月供/rebalance 去邊度比較可取?

1. 如果簡單化咁淨係用經濟增長同通脹兩個因素嚟量度市場,

兩種因素向上都會令債價下降, 而股票就會同經濟增長成正比, 同通脹反比

換句話講債只係經濟衰退嘅時候先會發揮作用

2. 然後就要睇經濟衰退嘅時候, 美聯儲會做啲咩

2a. 如果經濟衰退得明顯, 例如用失業率爆升, 咁央行比較大機會採取進取嘅貨幣政策救經濟 (好似08年雷曼同20年武肺咁), 咁其實股票都會升返

2b. 如果經濟衰退慢, 央行短期內未必會咁進取, 由得經濟慢慢下滑

但係照道理央行都唔會一直唔理, 最後都會有動作, 只係唔會咁強硬

結論係債只有係2b 嘅情況先會有效果, 而且都未必好明顯同持續到好耐

3. 另外就係睇美國30年債孳息率, 2010-2020年間嘅孳息率不斷下跌,

到2020-2022年就升返好多 (即係tmf 跌得最勁嗰段時間)

所以與其諗TMF 係咪可以長期做到避險, 而做死64比例

會唔會用令一個角度諗, 就係股有股睇, 債有債睇, 然後跟大環境嚟決定月供/rebalance 去邊度比較可取?

同埋以前成日話QE等於吸毒,美國佬吸開毒一定戒唔到。

而家美聯儲以每月900億美元依個史上最快嘅速度QT緊,聯儲局自己都唔知道幾時停。

有研究話可能要去到2026年先QT完。就算中間有嘢爆,可能就好似矽谷銀行咁樣銀行爆就救銀行,但係QT照舊。

而家完全冇人講QT對股票、債券嘅影響。到底係真係冇影響,定係量變仲未累積到質變?

而家美聯儲以每月900億美元依個史上最快嘅速度QT緊,聯儲局自己都唔知道幾時停。

有研究話可能要去到2026年先QT完。就算中間有嘢爆,可能就好似矽谷銀行咁樣銀行爆就救銀行,但係QT照舊。

而家完全冇人講QT對股票、債券嘅影響。到底係真係冇影響,定係量變仲未累積到質變?

而家Fed Balance Sheet嘅資產水平同3月初差唔多

可以話緊縮延遲咗,但係趨勢冇扭轉到。

有啲似舊年9月英國養老基金爆煲,英倫銀行都有宣佈無上限買債,兩個月後等危機過咗先繼續緊縮。

如果下次有咩危機,聯儲局嘅處理方法可能都係咁上下。

所以到底美國佬戒毒嘅決心有幾大,戒毒期間嘅陣痛有幾大,我哋可以點樣部署係值得傾嘅問題。

可以話緊縮延遲咗,但係趨勢冇扭轉到。

有啲似舊年9月英國養老基金爆煲,英倫銀行都有宣佈無上限買債,兩個月後等危機過咗先繼續緊縮。

如果下次有咩危機,聯儲局嘅處理方法可能都係咁上下。

所以到底美國佬戒毒嘅決心有幾大,戒毒期間嘅陣痛有幾大,我哋可以點樣部署係值得傾嘅問題。

新po lm

屌你老母閪tmf

屌你老母閪tmf

屌你老母TMF (代屌)

屌你老母TMF (代屌)

屌你老母TMF(1/1)

我諗都唔乜洗再屌

你可以預佢係4 - 3.5呢啲位無限上落

(1/1)我諗都唔乜洗再屌

你可以預佢係4 - 3.5呢啲位無限上落

其實會唔會係qt限制左啲mega要借錢

局住要研發多啲科技去節省成本

變相佢地啲財報仲靚仔左

利伸:鳩up

局住要研發多啲科技去節省成本

變相佢地啲財報仲靚仔左

利伸:鳩up

sqqq要捱幾耐先大機會上到19.5

Leveraged etf 只係一個騙局

我月供sqqq 冇升過

我月供sqqq 冇升過

輸decay sqqq decay仲大過tqqq

我供咗5年

依家得返當初0.5%本金

依家得返當初0.5%本金

但大家要堅持

我始終覺得月供leveraged etf係冇行錯路

就算依家得返0.5%本金

都打算堅持落去月供sqqq

長遠應該會升返

我始終覺得月供leveraged etf係冇行錯路

就算依家得返0.5%本金

都打算堅持落去月供sqqq

長遠應該會升返

lm

你玩膠咋?月供sqqq

唔係樓主但有玩開leaps call/put

基本都係搵啲週期/傳統股

base on現價同配合MACD估未來一段時間既升跌

基本都係搵啲週期/傳統股

base on現價同配合MACD估未來一段時間既升跌