良心建議: take多啲math/stat, take少啲fina

學呢堆嘢最緊要有數底 fina自學都得

Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁

Msc 學過唒

連登真係好多勁人 獻醜啦

3.) Black-Scholes-Merton Model

好啦大家我地又繼續stoc cal嘅旅程

上回提要:

上一個post我地已經講到Black-Scholes equation

但係為咗等懶得追post嘅人都知道我地做緊乜

我就好快同大家review一次我地究竟做過啲乜啦

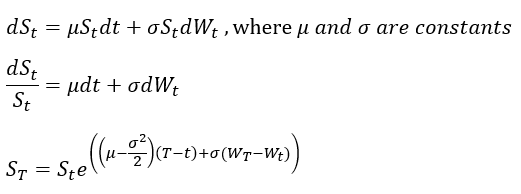

首先我地假設stock price(股票價錢)係follow Geometric Brownian Motion (GBM)

就好似下面呢幅圖咁:

咁S就係stock price啦 S_t就係呢隻stock at time t 嘅price

而T就係我地concern嘅Maturity time point

乜嘢嘅Maturity? 當然就係我地最終想知道嘅嗰隻derivative到期嘅日子啦

但係再講落去之前 我知道未接觸過stoc cal嘅大家齋睇條式應該一頭霧水

你地心裏面正常係會問以下嘅問題

:follow GBM嘅stock price有乜咁特別? 同現實世界嘅有乜唔同?

: 現實啲股票嘅圖表乜樣都有 你個model係咪真係咁把砲一條式就包曬?

咁我都可以老實答你 其實呢個model係錯嘅

點解錯? 佢錯嘅原因有三 三個都好簡單

1.)大家睇返我上個cm講嗰啲assumption 現實世界有冇可能做到?

2.)上面我地假設咗σ係constant 即係volatility係constant 事實係咪咁呢?

3.) 大家仲記唔記得wiener process係continuous everywhere but no where differentiable? 咁S_t講到尾都係wiener process砌出黎 佢同樣有呢個property 但係現實世界嘅stock price係咪真係continuous everywhere?

(p.s. Black-Scholes-Merton model嘅問題我係呢個section差唔多尾聲就會詳細講一次)

雖則係錯嘅model 但係每一個model都總有佢嘅用處

如果唔係我都唔洗花咁多筆墨介紹Black Scholes

Follow GBM嘅stock price其實已經非常非常似現實世界嘅stock price movement

大家如果仲記得 Follow GBM嘅stock price係會有Close form (上面幅圖嘅S_T)

咁我依家就假設T = 1 (year) 換言之即係Maturity係一年之後

然後因為close form裏面嘅T同t其實係求其揀 (arbitrarily chosen)

只要揀嘅兩個time point a,b 都係 0<=a<b<=T就可以

咁我就可以利用呢樣嘢 將time = 0 (now) 到 time = T =1 (maturity) 之間嘅interval割開m份

然後不斷用close form搵中間每一個step嘅price

最尾就plot到一幅follow GBM嘅stock price出黎啦

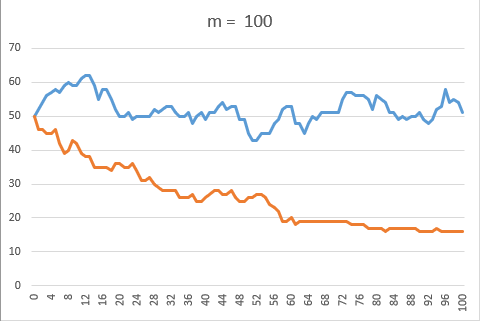

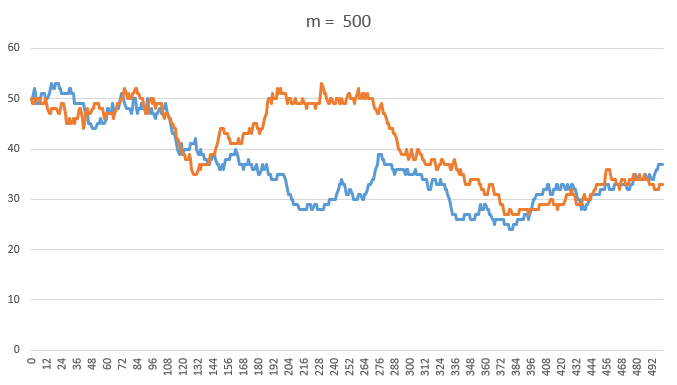

(p.s. 下圖係用vba plot sample path係兩條)

首先m = 100 (即係割開100份 由t=0出發 S_0經歷100個step先到S_T)

然後係m = 500

大家可以見到其實真係好似好似現實世界嘅stock price

只係大家要bare in mind我啱先喺上面講嗰兩個問題

記住呢個model唔係100%啱 (雖則根本冇一個model係100%啱

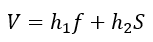

咁好啦 assume咗stock price嘅process 就到我地真正想搵嘅derivative出場

如果我地有一個derivative f 而佢嘅underlying係S

(e.g. For simplicity 大家可以當係european call/put)

咁我地就可以連埋隻stock砌以下呢個portfolio出黎

跟住靠self-financing portfolio嘅property (唔會有額外嘅資金流入or流出呢個portfolio)

呢個portfolio嘅differential form就可以寫成下圖咁樣 (唔depends on dh_1 and dh_2)

之後再靠我地assume咗嘅stock price process同ito's lemma

經過一輪運算 我地就砌到Black-Scholes equation出黎啦

(當然我地亦都要specify埋f係maturity嘅payoff)

我地剩低嘅任務其實話難唔算難 但係亦都講唔上係容易

就係要搵一個(可能唔止一個)可以satisfy上面嗰條BS equation (pde)嘅 f

點解我話唔算難? 因為solve pde嘅精髓其實只係得一個字: Try! (猜)

只要你specify到一個f出黎 而你代f入去LHS = RHS 咁呢個f就係我地想要嘅嘢

無論你用乜solve PDE嘅technique 背後嘅原理都只係猜!

咁點解我又話講唔上容易? 你地都應該估到啦

點撚樣諗個f出黎try先得㗎

但係大家唔洗驚 因為大家連try嘅時間都可以慳返

下一個cm介紹嘅Feynman-Kac formula會為大家即時解決所有煩惱

唔洗1秒即刻知道個f係乜

---------------------------------------------------------------------------------------------

剩返1200幾字應該講唔曬 一樣下個cm再戰

你係咪馬料水大學既學生

?

?你問得出都知答案啦

呢個 course 簡直係成個 major 既精綷,加上超 charm 既 presentation,無讀過簡直係浪費哂成個 program

Btw 我補充多一點

feynman-Kac Formula當然唔係無中生有老屈出黎

每一條theorem背後都有proof

正如我之前都係逐個step做比你地睇

但係Feynman-Kac嘅問題係佢真正嘅proof實在太難

要理解呢個proof所required嘅數學程度

我諗呢度90%嘅人都唔會有

同埋呢個post都算係半個科普post啦

雖然本身入場門檻已經好高

但係我都唔想連肯留到依家嘅讀者都趕走埋

所以真正嗰個proof我唔會係度寫出黎啦

大家有興趣就自己search下 feynman path integral

不過講完risk neutral pricing之後

其實係可以寫到一個比較簡單嘅proof (其實都唔可以叫做proof )

我應該會係section最尾做一次比大家睇

feynman-Kac Formula當然唔係無中生有老屈出黎

每一條theorem背後都有proof

正如我之前都係逐個step做比你地睇

但係Feynman-Kac嘅問題係佢真正嘅proof實在太難

要理解呢個proof所required嘅數學程度

我諗呢度90%嘅人都唔會有

同埋呢個post都算係半個科普post啦

雖然本身入場門檻已經好高

但係我都唔想連肯留到依家嘅讀者都趕走埋

所以真正嗰個proof我唔會係度寫出黎啦

大家有興趣就自己search下 feynman path integral

不過講完risk neutral pricing之後

其實係可以寫到一個比較簡單嘅proof (其實都唔可以叫做proof

)我應該會係section最尾做一次比大家睇

佢話依家啲學生廢

見到啲數就掉頭走

讀rmsc都唔敢take呢個course 渣㗎

見到啲數就掉頭走

讀rmsc都唔敢take呢個course 渣㗎

咁似logistic regression 嘅做法嘅?

邊一part似?

regression只係學過皮毛 同埋依家已經近乎唔記得曬

regression只係學過皮毛 同埋依家已經近乎唔記得曬

其實佢超撚好 grade,又學到野

take take 埋埋 d 廢鳩 course 都係想 gpa 靚姐,但最終真係浪費時間

take take 埋埋 d 廢鳩 course 都係想 gpa 靚姐,但最終真係浪費時間

全個department教得最好係佢

見到BSM 即刻refresh哂d memory

想問咩係"Feynman-Kac嘅問題係佢真正嘅proof"??

一般FK的變種或做研究上得出的推廣都係定義好相關的gain process, 然後Ito's formula + f solves a PDE 去show the gain process is a martingale, 再加上PDE的boundary conditions 去得出representation.

係咪有textbook以外的proof??

一般FK的變種或做研究上得出的推廣都係定義好相關的gain process, 然後Ito's formula + f solves a PDE 去show the gain process is a martingale, 再加上PDE的boundary conditions 去得出representation.

係咪有textbook以外的proof??

邊個course

https://en.wikipedia.org/wiki/Path_integral_formulation#Wick_rotation_and_the_Feynman%E2%80%93Kac_formula

你講嗰一個approach應該就係我上堂學嘅”proof”

但係原本feynman-Kac formula係develop from quantum mechanics

Feynman同Kac係研究path integral嘅wick rotation嗰時夾份整咗出黎

但係quantum mechanics啲數實在太難

好老實講我完全睇唔明

真正嘅proof應該係好似下面條link咁

(Section 8.4&8.5)

https://ocw.mit.edu/courses/mathematics/18-238-geometry-and-quantum-field-theory-fall-2002/lecture-notes/sec8.pdf

你講嗰一個approach應該就係我上堂學嘅”proof”

但係原本feynman-Kac formula係develop from quantum mechanics

Feynman同Kac係研究path integral嘅wick rotation嗰時夾份整咗出黎

但係quantum mechanics啲數實在太難

好老實講我完全睇唔明

真正嘅proof應該係好似下面條link咁

(Section 8.4&8.5)

https://ocw.mit.edu/courses/mathematics/18-238-geometry-and-quantum-field-theory-fall-2002/lecture-notes/sec8.pdf

佢undergrad剩係教兩個course

唔洗講出腸啦

唔洗講出腸啦

3.) Black-Scholes-Merton Model

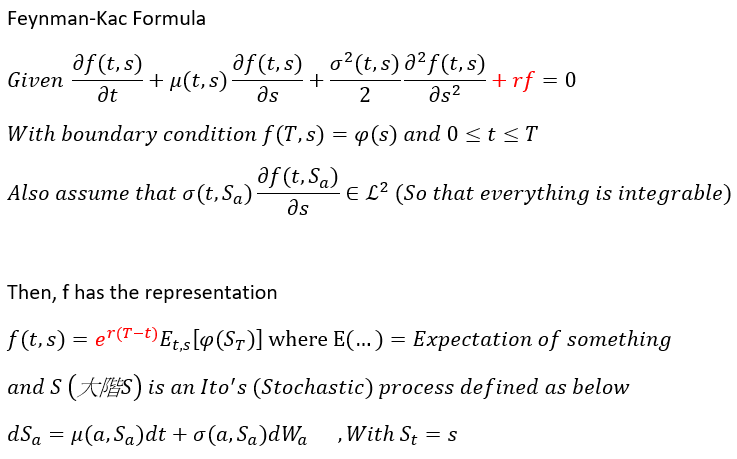

(c) Black-Scholes-Merton Formula (Risk Neutral pricing formula)

我都知上一part有好多嘢要消化 好快再同大家review一次

首先我地本來已經有Black-Scholes equation係手

呢條equation話咗比我地聽 只要你assume咗Stock price follows GBM

咁任何靠呢隻stock整出黎嘅derivatives嘅price都要satisfy下圖嘅pde

而f(T,S)就係呢隻derivative係maturity嘅payoff (Boundary condition for pde)

咁f(T,S)點解會等於一個剩係depends on S嘅φ?

因為at maturity呢隻derivative已經唔會再depends on time

(Maturity個下已經係呢隻derivative最後嘅time point 無可能再比時間影響)

所以無論個payoff有幾複雜佢都只會depends on stock price

簡單嘅例子有以下兩個 (S_T = Stock price at maturity):

European Call: φ(S) = Max(S_T - K , 0)

European Put: φ(S) = Max(K - S_T , 0)

跟住我地就靠Feynman-Kac formula (see below):

得到咗Black-Scholes equation入面嘅 f 嘅analytical solution

------------------------------------------------------------------------------------------

而其實Black-Scholes-Merton formula (Risk neutral pricing formula)

就係指satisfies Black-Scholes equation嘅呢個f

f(t,S)就等於at time t 呢隻derivative嘅price(價錢)

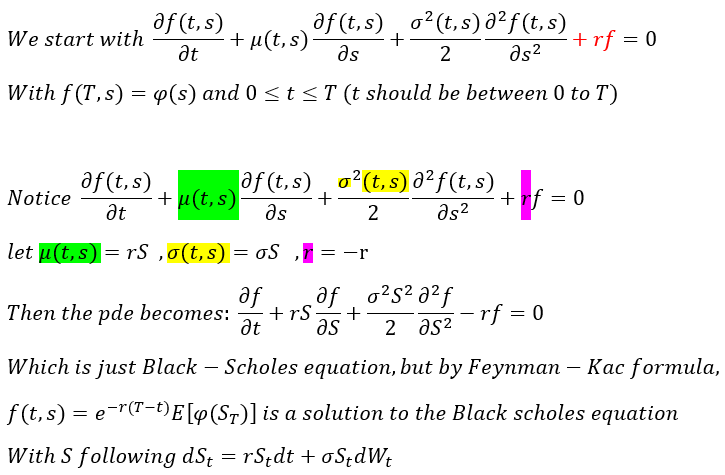

大家如果有少少基礎嘅finance底 其實可能已經覺得有啲奇怪

: 點解條BSM formula好似係將at maturity嘅payoff discount返去time t咁?

: 等陣先 咁其實咪即係搵緊present value?

的確係相當似 不過我想大家再思考多少少嘢先

大家如果睇返我上一個section最尾 應該會見到有一個令人好困惑嘅位其實係未解決

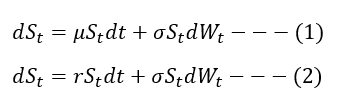

(我下面會用(1)同(2)去代表呢兩條SDE)

一開頭Black-Scholes model係assume咗Stock price follows GBM

不過應該係assume咗上圖嘅(1)

然後我地整下整下去到最尾 搵到一個satisfies BS equation嘅f

而呢個 f 嘅underlying stock嘅price無錯都係follows GBM

不過竟然係follow上圖嘅(2)

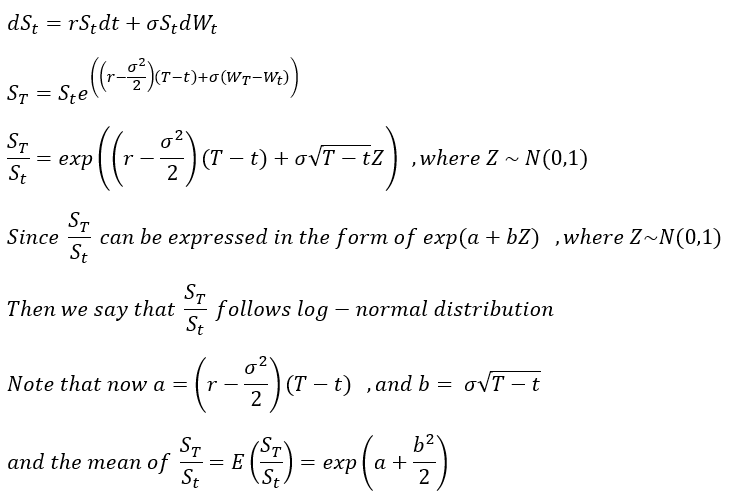

大家放心我地冇計錯數 我地只要consider埋跟住落黎嘅嘢就會水落石出

唔知大家仲記唔記得上圖嘅GBM都有"Close form" solution?

跟住我地就好似下圖咁搵 (2) 嘅stock price嘅distribution出黎

我係度就唔詳細講咩係log-normal distribution 大家自己上wiki睇都會好快睇得明

依家個重點就係我想搵stock price S_T嘅expectation出黎

其實上圖都寫低埋expectation嘅樣 我地就塞返a同b入去睇下真正嘅樣係點

然後因為我地其實有曬所有information up to time t 所以S_t係一個constant

我地將個S_t由expectation裏面抽返出黎 搬去右手邊 就會有下圖嘅結果

大家放心我地冇痴線 呢個咁古怪嘅結果係啱嘅

依家呢個結果話咗比我地聽

未來嘅expected stock price其實就等於我地將依家嘅stock price乘一個forward rate

換句話說就係我地依家隻股票in expectation只係賺緊risk-free rate

(記住依家呢個S係follows (2) 而呢個S係satisfies BS equation嘅 f 嘅underlying stock price)

如果有個人無端端係財經台同大家講 今日0005嘅close price係60.5

咁聽日收市佢expected嘅close price就係60.5*exp(r(T-t))

大家肯定覺得呢條友有病

但係當我地做緊derivative pricing嘅時候 呢個講法就絕對無錯

甚至可以話係你唔咁樣講就會price錯呢隻derivative

而呢一個concept其實就係risk-neutral pricing/valuation/measure

我地係price一隻derivative嘅時候

其實就係要搵一種expectation E* (or probability measure)

令到我地上面講嘅野係無錯

i.e. 未來嘅expected stock price其實就等於我地將依家嘅stock price乘一個forward rate [E(S_T) = S_t * exp(r(T-t))]

然後就用呢一種measure 將at maturity嘅payoff discount返去依家嘅time point

咁就會等於呢隻derivative係依家嘅fair price

(其實就完全等同我地用完feynman-kac得出黎嘅嘢)

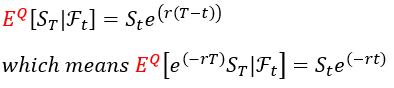

而大家可以見到 當S follows上圖嘅(2)嘅時候

的而且確E(S_T) = S_t * exp(r(T-t))

但係原本BS-model明明assume個stock price follows (1)

咁中間究竟發生咩事?

事實就係當我地用完feynman-kac之後 其實我地已經轉變咗個probability measure

大家可以想像我地由現實世界P (Physical world)跳咗入去另一個世界Q (Risk-neutral world)

而係Risk-neutral world入面 stock price就係會follow (2)

兼且E^Q(S_T) = S_t * exp(r(T-t))

而只有係呢個world入面做derivative pricing

我地先可以得出係現實世界入面呢隻derivative嘅fair price

而呢一個就係derivative pricing嘅精髓 --- risk neutral pricing

(所以我之前先會話其實知道risk-free rate就夠 本身隻stock嘅mean係點我根本唔care)

所以其實上面嘅圖我係混淆咗大家

真正嘅寫法應該係咁

(c) Black-Scholes-Merton Formula (Risk Neutral pricing formula)

我都知上一part有好多嘢要消化

好快再同大家review一次首先我地本來已經有Black-Scholes equation係手

呢條equation話咗比我地聽 只要你assume咗Stock price follows GBM

咁任何靠呢隻stock整出黎嘅derivatives嘅price都要satisfy下圖嘅pde

而f(T,S)就係呢隻derivative係maturity嘅payoff (Boundary condition for pde)

咁f(T,S)點解會等於一個剩係depends on S嘅φ?

因為at maturity呢隻derivative已經唔會再depends on time

(Maturity個下已經係呢隻derivative最後嘅time point 無可能再比時間影響)

所以無論個payoff有幾複雜佢都只會depends on stock price

簡單嘅例子有以下兩個 (S_T = Stock price at maturity):

European Call: φ(S) = Max(S_T - K , 0)

European Put: φ(S) = Max(K - S_T , 0)

跟住我地就靠Feynman-Kac formula (see below):

得到咗Black-Scholes equation入面嘅 f 嘅analytical solution

------------------------------------------------------------------------------------------

而其實Black-Scholes-Merton formula (Risk neutral pricing formula)

就係指satisfies Black-Scholes equation嘅呢個f

f(t,S)就等於at time t 呢隻derivative嘅price(價錢)

~This section is for interested readers~

大家應該會發覺我上面幅圖個expectation同再上面嗰幅嘅有啲唔同

我上面嗰幅其實係condition on F_t 而再上面嗰幅係冇任何condition

咁邊一個expectation先啱? 嚴格黎講就應該係conditional expectation先啱

因為F_t如果大家仲記得 其實係指information up to time t (類近嘅意思係咁啦

而的確我地係time t嗰一個位 只會知道up to time t嘅資訊 (完全係講緊廢話

所以我地嘅expectation係應該condition on information up to time t

大家如果有少少基礎嘅finance底 其實可能已經覺得有啲奇怪

: 點解條BSM formula好似係將at maturity嘅payoff discount返去time t咁? : 等陣先 咁其實咪即係搵緊present value? 的確係相當似 不過我想大家再思考多少少嘢先

大家如果睇返我上一個section最尾 應該會見到有一個令人好困惑嘅位其實係未解決

(我下面會用(1)同(2)去代表呢兩條SDE)

一開頭Black-Scholes model係assume咗Stock price follows GBM

不過應該係assume咗上圖嘅(1)

然後我地整下整下去到最尾 搵到一個satisfies BS equation嘅f

而呢個 f 嘅underlying stock嘅price無錯都係follows GBM

不過竟然係follow上圖嘅(2)

大家放心我地冇計錯數 我地只要consider埋跟住落黎嘅嘢就會水落石出

唔知大家仲記唔記得上圖嘅GBM都有"Close form" solution?

跟住我地就好似下圖咁搵 (2) 嘅stock price嘅distribution出黎

我係度就唔詳細講咩係log-normal distribution 大家自己上wiki睇都會好快睇得明

依家個重點就係我想搵stock price S_T嘅expectation出黎

其實上圖都寫低埋expectation嘅樣 我地就塞返a同b入去睇下真正嘅樣係點

然後因為我地其實有曬所有information up to time t 所以S_t係一個constant

我地將個S_t由expectation裏面抽返出黎 搬去右手邊 就會有下圖嘅結果

大家放心我地冇痴線 呢個咁古怪嘅結果係啱嘅

依家呢個結果話咗比我地聽

未來嘅expected stock price其實就等於我地將依家嘅stock price乘一個forward rate

換句話說就係我地依家隻股票in expectation只係賺緊risk-free rate

(記住依家呢個S係follows (2) 而呢個S係satisfies BS equation嘅 f 嘅underlying stock price)

如果有個人無端端係財經台同大家講 今日0005嘅close price係60.5

咁聽日收市佢expected嘅close price就係60.5*exp(r(T-t))

大家肯定覺得呢條友有病

但係當我地做緊derivative pricing嘅時候 呢個講法就絕對無錯

甚至可以話係你唔咁樣講就會price錯呢隻derivative

而呢一個concept其實就係risk-neutral pricing/valuation/measure

我地係price一隻derivative嘅時候

其實就係要搵一種expectation E* (or probability measure)

令到我地上面講嘅野係無錯

i.e. 未來嘅expected stock price其實就等於我地將依家嘅stock price乘一個forward rate [E(S_T) = S_t * exp(r(T-t))]

然後就用呢一種measure 將at maturity嘅payoff discount返去依家嘅time point

咁就會等於呢隻derivative係依家嘅fair price

(其實就完全等同我地用完feynman-kac得出黎嘅嘢)

而大家可以見到 當S follows上圖嘅(2)嘅時候

的而且確E(S_T) = S_t * exp(r(T-t))

但係原本BS-model明明assume個stock price follows (1)

咁中間究竟發生咩事?

事實就係當我地用完feynman-kac之後 其實我地已經轉變咗個probability measure

大家可以想像我地由現實世界P (Physical world)跳咗入去另一個世界Q (Risk-neutral world)

Note that:

為咗區分兩個世界各自嘅expectation

我會用"E"去表達現實世界嘅expectation

而"E^Q"就係講緊risk neutral嘅expectation

而係Risk-neutral world入面 stock price就係會follow (2)

兼且E^Q(S_T) = S_t * exp(r(T-t))

而只有係呢個world入面做derivative pricing

我地先可以得出係現實世界入面呢隻derivative嘅fair price

而呢一個就係derivative pricing嘅精髓 --- risk neutral pricing

(所以我之前先會話其實知道risk-free rate就夠 本身隻stock嘅mean係點我根本唔care)

所以其實上面嘅圖我係混淆咗大家

真正嘅寫法應該係咁

巴打有冇唸過以後點搵工?我喺澳洲都係就嚟畢業,我想做Quant,澳洲基本冇乜工可以搵。有冇巴打可以指點迷津,點條生路細佬行吓

3.) Black-Scholes-Merton Model

(c) Black-Scholes-Merton formula (Risk-neutral pricing formula)

痴線上個cm爆字數

我再補充多少少關於risk-neutral嘅concept

(因為呢個concept真係好重要 所以係值得花多啲筆墨去講)

我係上一個cm講過

然之後因為我地就用"E^Q"黎denote risk-neutral world入面嘅expectation

但係其實我地仲可以present得好少少

唔知大家仲記唔記得咩係martingale? (唔知我講緊乜嘅朋友就係時候追post)

如果用呢個concept嘅話 我地就可以將上面嘅野rephrase一次

-------------------------------------------------------------------

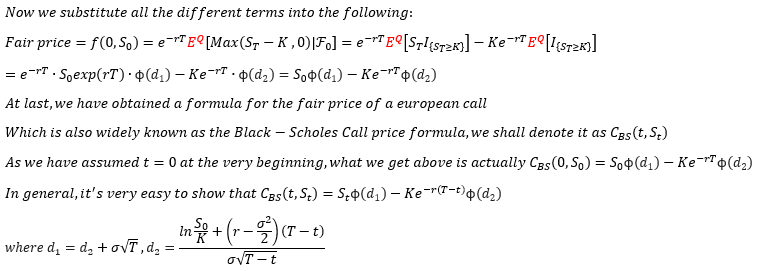

咁講完risk-neutral pricing 我地係時候拎呢條formula去實戰下

講咗咁耐我地都冇真正specify過個 f(T,S_T) = φ(S_T ) 究竟係乜樣

咁我地不如就拎普通嘅European call (認購證) 黎做例子啦

European call係maturity嘅payoff係好似下圖咁樣:

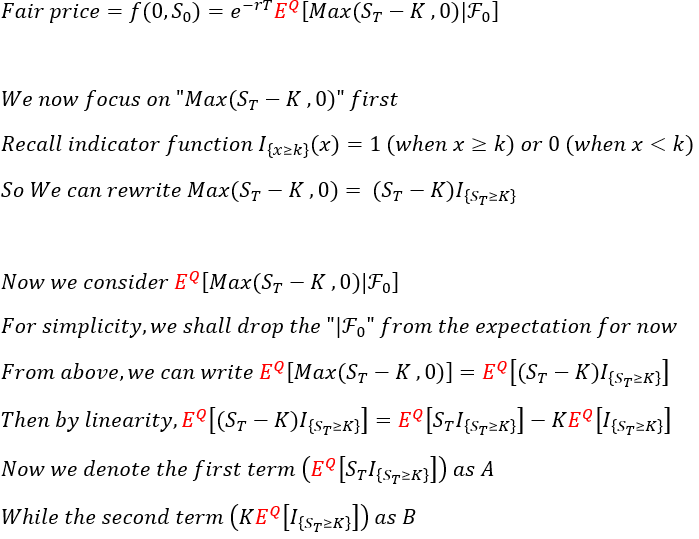

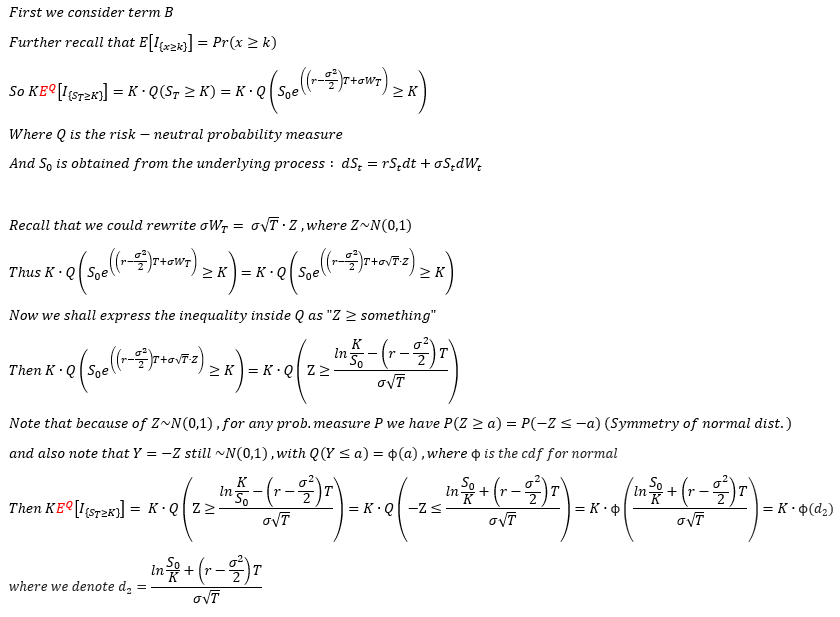

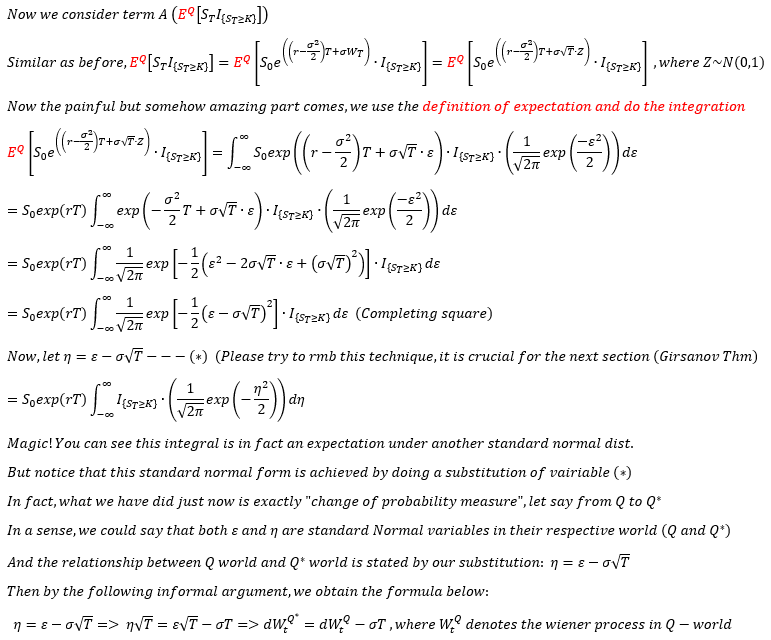

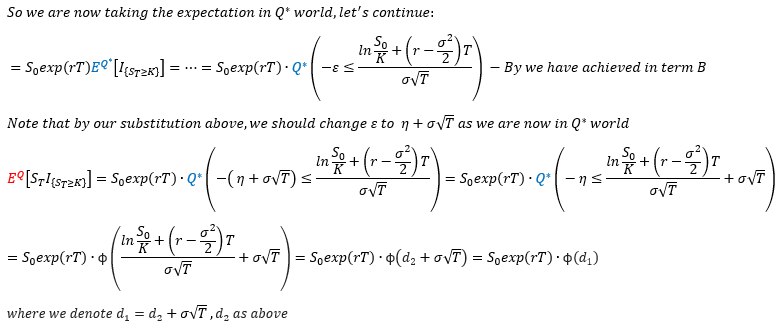

所以佢係依家呢個time point (For simplicity我assume依家係t = 0) 嘅fair price係:

跟住我又係會喺圖入面講曬所有解釋

因為分開打實在太麻煩 唔講咁多 去圖

-------------------------------------------------------------------

打到手殘終於打完

咁既然上面我搵到call price嘅close form formula under BS model

put price嘅formula就唔需要好似上面咁痛苦咁搵

我地靠put-call parity就得啦

下一個sub-section 亦都係section 3嘅最尾一part

我會同大家分析下幾隻複雜少少嘅derivative (但未係exotic)

然後再用上面嘅BS call /put price formula去示範比大家睇

點解BSM model咁強大

(c) Black-Scholes-Merton formula (Risk-neutral pricing formula)

痴線上個cm爆字數

我再補充多少少關於risk-neutral嘅concept

(因為呢個concept真係好重要 所以係值得花多啲筆墨去講)

我係上一個cm講過

我地係price一隻derivative嘅時候

其實就係要搵一種expectation E* (or probability measure)

令到我地上面講嘅野係無錯

i.e. 未來嘅expected stock price其實就等於我地將依家嘅stock price乘一個forward rate [E*(S_T) = S_t * exp(r(T-t))]

然後就用呢一種measure 將at maturity嘅payoff discount返去依家嘅time point

咁就會等於呢隻derivative係依家嘅fair price

然之後因為我地就用"E^Q"黎denote risk-neutral world入面嘅expectation

但係其實我地仲可以present得好少少

唔知大家仲記唔記得咩係martingale? (唔知我講緊乜嘅朋友就係時候追post

)如果用呢個concept嘅話 我地就可以將上面嘅野rephrase一次

我地係price一隻derivative嘅時候

其實就係要搵一種expectation E^Q (risk neutral probability measure)

令到下圖嘅equality成立

換言之 e^(-rt)S_t (discounted stock price)其實係martingale

咁假設呢隻derivative嘅price係f(t,S_t)

佢嘅discounted price [e^(-rt)f(t,S_t)] under 呢一個risk-neutral measure都要係martingale

i.e.好似下圖咁樣

然後我地就用呢一種measure 將at maturity嘅payoff discount返去依家嘅time point

咁就會等於呢隻derivative係依家嘅fair price

i.e.

-------------------------------------------------------------------

咁講完risk-neutral pricing 我地係時候拎呢條formula去實戰下

講咗咁耐我地都冇真正specify過個 f(T,S_T) = φ(S_T ) 究竟係乜樣

咁我地不如就拎普通嘅European call (認購證) 黎做例子啦

European call係maturity嘅payoff係好似下圖咁樣:

所以佢係依家呢個time point (For simplicity我assume依家係t = 0) 嘅fair price係:

跟住我又係會喺圖入面講曬所有解釋

因為分開打實在太麻煩

唔講咁多 去圖 -------------------------------------------------------------------

打到手殘終於打完

咁既然上面我搵到call price嘅close form formula under BS model

put price嘅formula就唔需要好似上面咁痛苦咁搵

我地靠put-call parity就得啦

下一個sub-section 亦都係section 3嘅最尾一part

我會同大家分析下幾隻複雜少少嘅derivative (但未係exotic)

然後再用上面嘅BS call /put price formula去示範比大家睇

點解BSM model咁強大

我都想有人話比我聽之後點搵工

畢業等失業

畢業等失業

呢本入門唔錯

利申:睇過一半

利申:睇過一半

最鍾意risk neutral probability 呢個手法,好elegant