Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

master thesis既話short rates model加個jumps再做埋calibration已經夠有突

hull white x SV x jump diffusion

都仲是affine process 叫做有semi closed form

我諗住改個mean reversion就當係新model

4.) Girsanov Thoerem (Change of measure) & its application

e.g. Exchange option

(vi) Supplementary prove

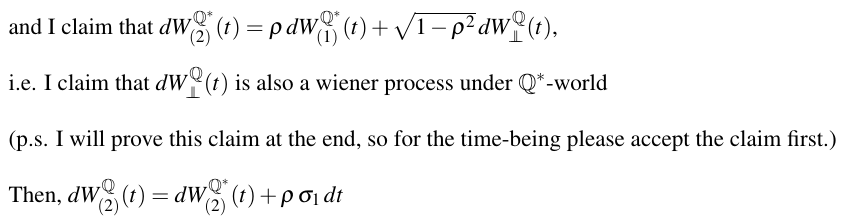

上一個cm我話過會prove一次呢個result

咁就唔好懶prove一次啦

咁點先可以證到佢真係wiener process under Q*?

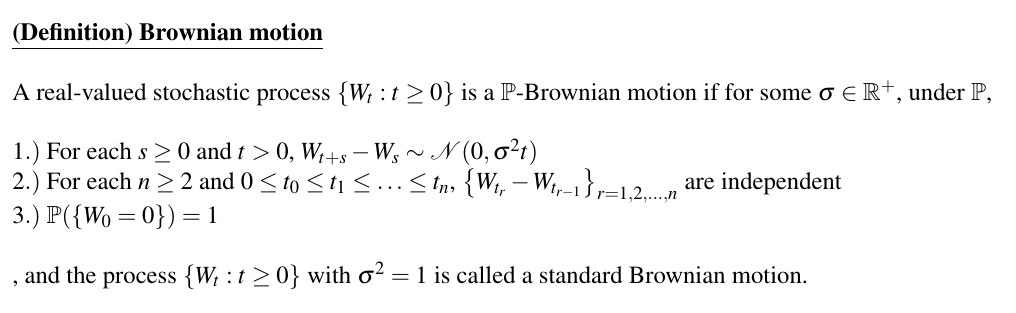

首先就要記返起究竟何謂wiener process先

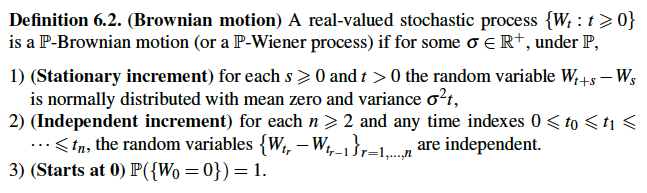

唔知大家仲記唔記得definition 如果唔記得可以望返下圖

第一點 = stationary increment

第二點 = independent increment

第三點 = start at 0 almost surely

然後我地一路討論緊嘅全部都係standard Brownian motion

所以我就唔再加standard喺前面 大家明就得

咁依家我地只要show到 W^{Q}_{independent}(t) 喺under Q*嘅情況都satisfy以上三點

我地就知道佢under Q*都係Brownian motion

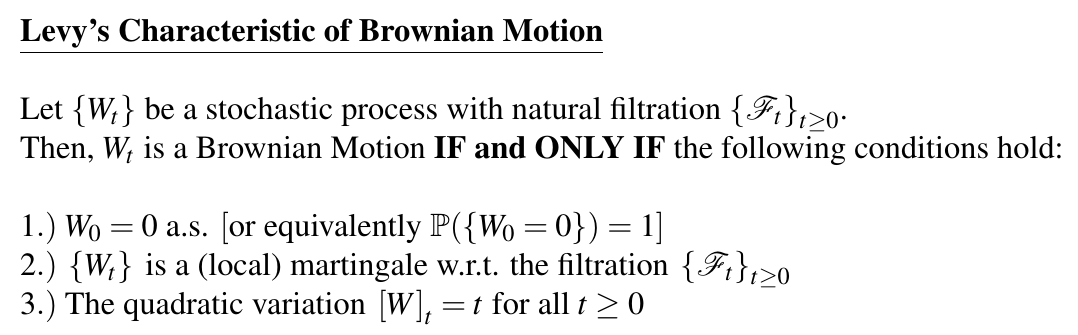

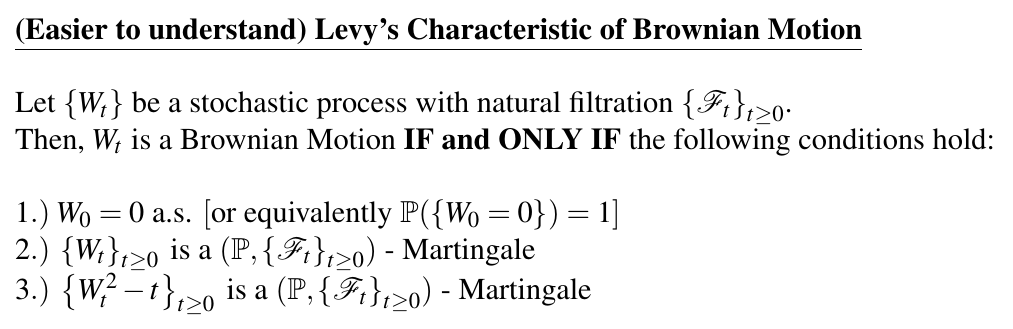

但係其實唔洗咁煩 因為有另一個theorem可以幫到我地手 請睇下圖

(呢個Theorem嘅prove我擺最後 有興趣就望下啦 )

)

所以簡單咁講 如果你show到 {W_t} 符合上面三個conditions

咁 {W_t} 都會同時 satisfy曬 Brownian motion 嘅definition

{W_t} 就肯定係 Brownian motion

咁我地依家嘅目標就變咗係show W^{Q}_{independent}(t) satisfy Levy's Characteristics裡面嘅三個conditions

而我諗我都有必要逐點解釋下呢個theorem啲用字 因為都有幾多我係未提過

首先第一個condition就唔洗解釋 同本身definition入面 start at 0 almost surely 嗰句一模一樣

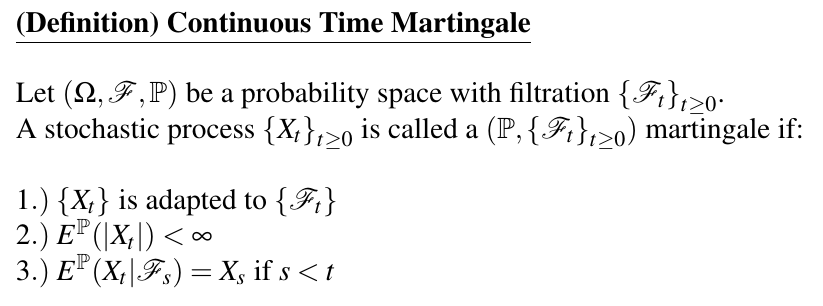

然後第二個condition 唔知大家仲有冇印象Martingale係啲乜

冇乜嘅話可以去返頭幾版溫一溫書先 或者望一望下圖

眼利嘅咁多位應該會留意到

Levy's Characteristics幅圖入面 Martingale前面我括住咗 "local"

由於local martingale牽涉到stopping time 而我唔想呢個post變introduction to probability theory

所以呢度就唔詳細解釋究竟咩為之local martingale

同埋就算唔知local martingale係乜都對大家理解之後嘅嘢冇乜影響

所以依家知道martingale係乜就夠

最尾第三個condition

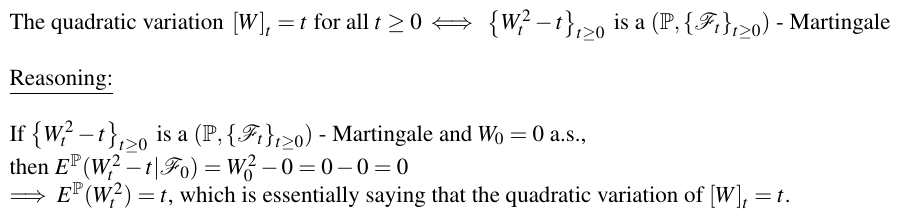

屌其實Quadratic Variation我更加唔知可以點樣係度解釋

不過有一句我諗大家會易啲明嘅statement 同 quadratic variation of W_t = t 係equivalent嘅

就係下圖呢句

所以我地將Levy's Characteristic寫返做大家都更大機會睇得明嘅樣先

由於第一個condition係trivial地啱

咁即係我地只要prove到 W^{Q}_{independent}(t) satisfies 第二同第三個condition就搞掂

而要prove W^{Q}_{independent}(t) satisfies呢兩個condition

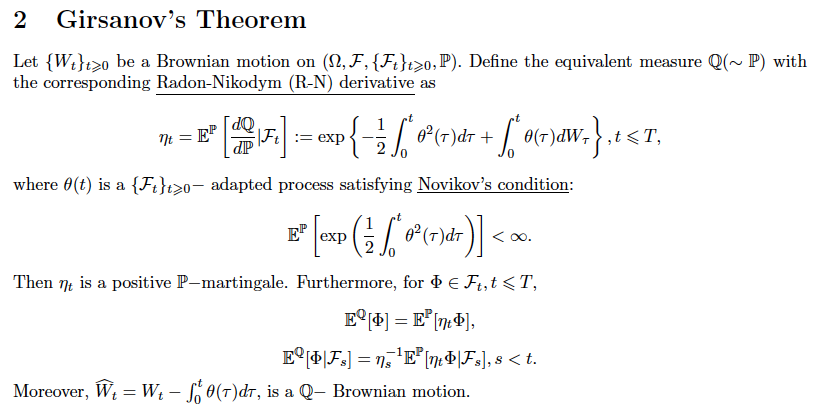

我地又要出動第二個theorem 就係Girsanov Theorem

點解關girsanov theorem事嘅原因我諗都唔係太難理解

因為喺我地學過嘅嘢入面 只係得佢可以將兩個唔同嘅measure/world連繫埋一齊

不過我以下present嘅版本會比之前更加formal

詳細啲terms點解都應該冇可能喺度解釋到

睇下有冇高手出馬開個講probability theory嘅post

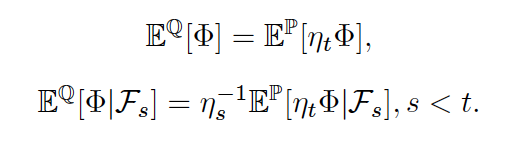

但係大家只需要知道下圖呢兩句係啱嘅就得

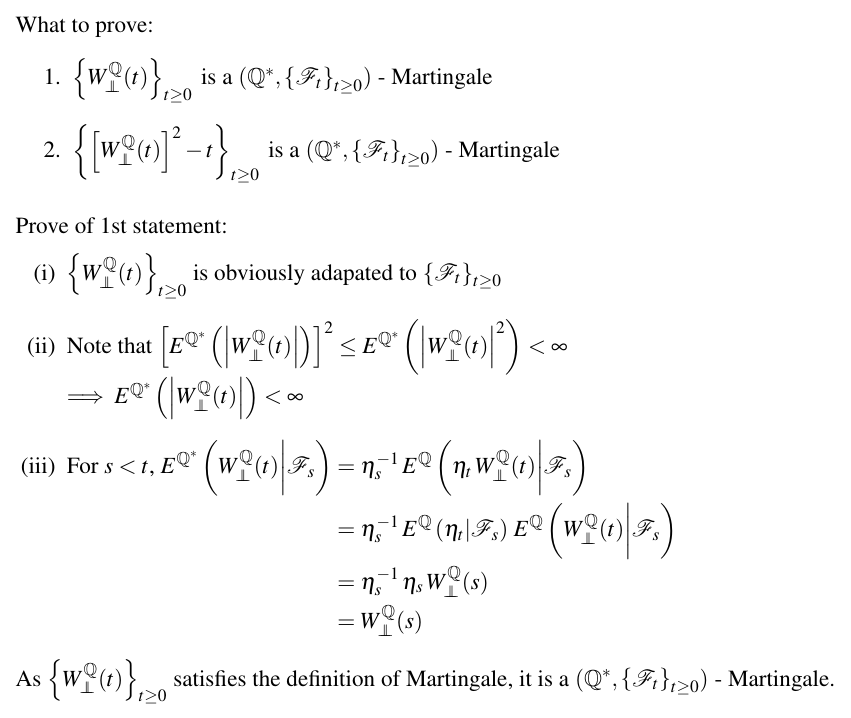

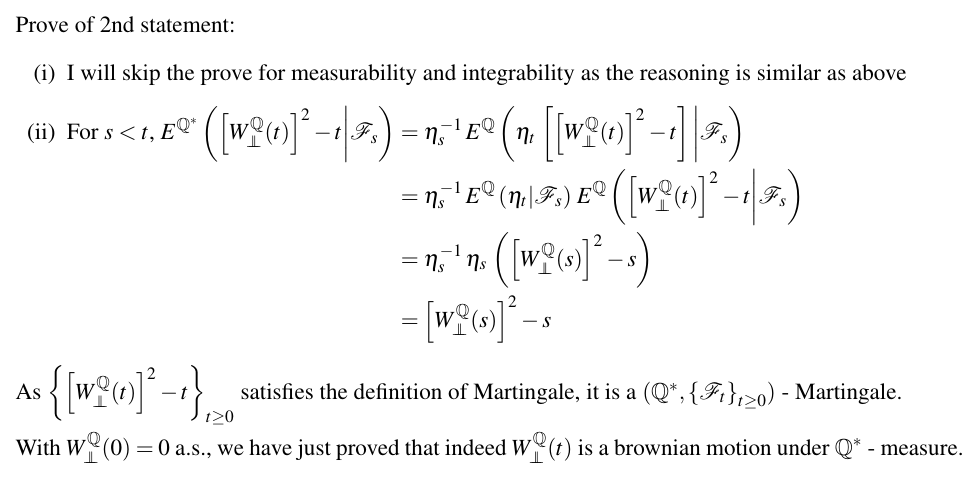

咁我地可以正式開始proof

其實個proof都算straight forward 都係check definition

但係我地要知道嘅background knowledge嘅篇幅長佢幾倍

之後其實都會經常用到呢個result 所以先想花咁多功夫去prove一次

證明比大家睇我用嘅result係嚴謹嘅

----------------------------------------------

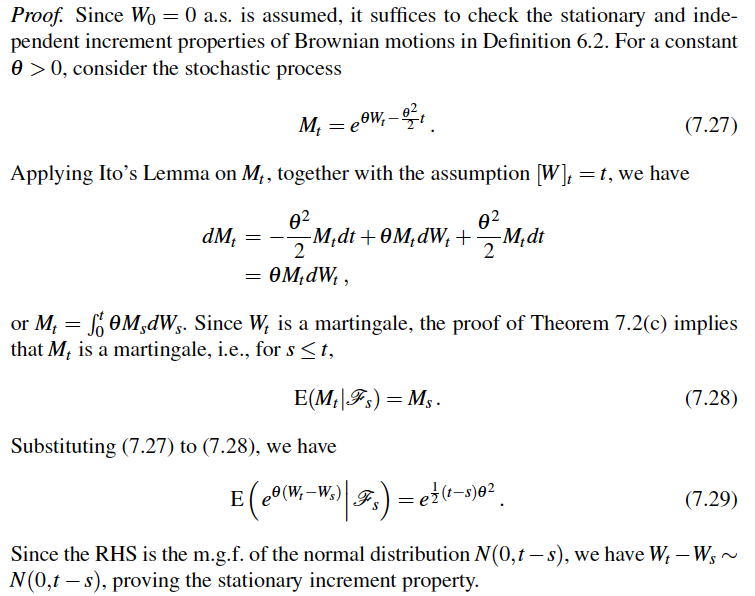

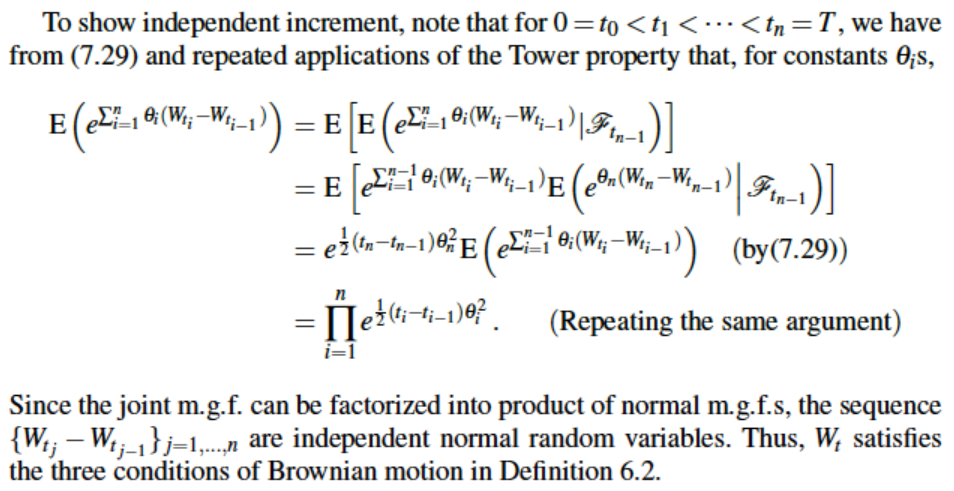

Prove of Levy's Characteristics of Brownian Motion

where definition 6.2 is given as below

----------------------------------------------

本來諗住晏晝打好佢 結果一睡不醒

最終搞到兩點先post到

其實我依家同時都整理緊之前20幾頁打過嘅嘢

將用word打嘅圖轉返曬用latex打 同埋 將個鋪排再執好啲

有啲解釋得唔好嘅位會再解釋得詳細啲

內容應該包括一開始 wiener process 到 quanto options

我執好就會擺個pdf上黎比大家過目下

p.s. 唔好有太大期望 份嘢啲格式應該會好撚柒

份嘢啲格式應該會好撚柒

另外再宣傳下先 其實我係開咗個telegram group嘅

大家有興趣就入黎吹下水 雖則依家都冇乜人講嘢

e.g. Exchange option

(vi) Supplementary prove

上一個cm我話過會prove一次呢個result

咁就唔好懶prove一次啦

咁點先可以證到佢真係wiener process under Q*?

首先就要記返起究竟何謂wiener process先

唔知大家仲記唔記得definition

如果唔記得可以望返下圖第一點 = stationary increment

第二點 = independent increment

第三點 = start at 0 almost surely

然後我地一路討論緊嘅全部都係standard Brownian motion

所以我就唔再加standard喺前面 大家明就得

咁依家我地只要show到 W^{Q}_{independent}(t) 喺under Q*嘅情況都satisfy以上三點

我地就知道佢under Q*都係Brownian motion

但係其實唔洗咁煩 因為有另一個theorem可以幫到我地手 請睇下圖

(呢個Theorem嘅prove我擺最後 有興趣就望下啦

)所以簡單咁講 如果你show到 {W_t} 符合上面三個conditions

咁 {W_t} 都會同時 satisfy曬 Brownian motion 嘅definition

{W_t} 就肯定係 Brownian motion

咁我地依家嘅目標就變咗係show W^{Q}_{independent}(t) satisfy Levy's Characteristics裡面嘅三個conditions

而我諗我都有必要逐點解釋下呢個theorem啲用字 因為都有幾多我係未提過

首先第一個condition就唔洗解釋 同本身definition入面 start at 0 almost surely 嗰句一模一樣

然後第二個condition 唔知大家仲有冇印象Martingale係啲乜

冇乜嘅話可以去返頭幾版溫一溫書先 或者望一望下圖

眼利嘅咁多位應該會留意到

Levy's Characteristics幅圖入面 Martingale前面我括住咗 "local"

由於local martingale牽涉到stopping time 而我唔想呢個post變introduction to probability theory

所以呢度就唔詳細解釋究竟咩為之local martingale

同埋就算唔知local martingale係乜都對大家理解之後嘅嘢冇乜影響

所以依家知道martingale係乜就夠

最尾第三個condition

屌其實Quadratic Variation我更加唔知可以點樣係度解釋

不過有一句我諗大家會易啲明嘅statement 同 quadratic variation of W_t = t 係equivalent嘅

就係下圖呢句

所以我地將Levy's Characteristic寫返做大家都更大機會睇得明嘅樣先

由於第一個condition係trivial地啱

咁即係我地只要prove到 W^{Q}_{independent}(t) satisfies 第二同第三個condition就搞掂

而要prove W^{Q}_{independent}(t) satisfies呢兩個condition

我地又要出動第二個theorem 就係Girsanov Theorem

點解關girsanov theorem事嘅原因我諗都唔係太難理解

因為喺我地學過嘅嘢入面 只係得佢可以將兩個唔同嘅measure/world連繫埋一齊

不過我以下present嘅版本會比之前更加formal

詳細啲terms點解都應該冇可能喺度解釋到

睇下有冇高手出馬開個講probability theory嘅post

但係大家只需要知道下圖呢兩句係啱嘅就得

咁我地可以正式開始proof

其實個proof都算straight forward 都係check definition

但係我地要知道嘅background knowledge嘅篇幅長佢幾倍

之後其實都會經常用到呢個result 所以先想花咁多功夫去prove一次

證明比大家睇我用嘅result係嚴謹嘅

----------------------------------------------

Prove of Levy's Characteristics of Brownian Motion

where definition 6.2 is given as below

----------------------------------------------

本來諗住晏晝打好佢 結果一睡不醒

最終搞到兩點先post到

其實我依家同時都整理緊之前20幾頁打過嘅嘢

將用word打嘅圖轉返曬用latex打 同埋 將個鋪排再執好啲

有啲解釋得唔好嘅位會再解釋得詳細啲

內容應該包括一開始 wiener process 到 quanto options

我執好就會擺個pdf上黎比大家過目下

p.s. 唔好有太大期望

份嘢啲格式應該會好撚柒另外再宣傳下先 其實我係開咗個telegram group嘅

大家有興趣就入黎吹下水 雖則依家都冇乜人講嘢

推下先 應該今個weekend會有update

講咗24頁 我地終於講完大約兩個chapter嘅content

講咗24頁 我地終於講完大約兩個chapter嘅content

4.) Girsanov Theorem (Change of measure) & its application

e.g. Black-Scholes + Vasicek

(i) Motivation

上星期三份assignment打到埋身所以完全冇時間出post

今次講嘅唔係一啲特別嘅derivatives 反而比較似一個generalisation

Black-Scholes嘅缺點你知我知單眼佬都知

呢一個cm我地就嘗試tackle其中一個:Constant interest rate

現實世界嘅interest rate無論係interbank rate定係govt rate都無可能係constant

咁我地可以點做令Black-Scholes model更加貼近現實?

其中一個辦法就係將interest rate變做stochastic

i.e. 假設 (instantaneous) interest rate follows 某啲 process

而最簡單嘅case應該就係Vasicek model

喺前面我地亦都已經揾曬關於呢個model我地暫時需要知道嘅嘢

所以今次我地玩下fusion 睇下Black-Scholes + Vasicek會發生咩事

*** Disclaimer ***

1.) 依家我地係直接model instantaneous interest rate (r_t)

然後話 "r_t follows Vasicek model"

不過現實係我地唔會喺market observe 到 instantaneous 嘅 interest rate

我地可能會有6-month rate 3-month rate 但係幾乎無可能observe到 e.g. 1-second rate

所以大家其實應該將 r_t 睇成係一個concept 而唔係一樣實際observe到嘅嘢

p.s. 真正observe到例子有zero rate R(t,T)同LIBOR

2.) 呢個cm並唔係short rate model嘅introduction

將BS同Vasicek溝埋一齊用純粹係比大家feel下stochastic interest rate嘅Black-Scholes係點樣

我諗我亦都冇乜可能可以喺呢個post 1001之前講到short rate model

正如我之前所講 fixed-income嘅content已經絕對足夠獨立開一個post講

而我亦都冇信心講得好 睇下有冇高手出招

*** Disclaimer ***

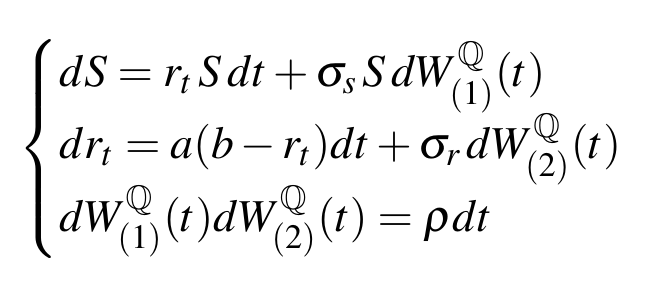

(ii) Setting & Background

其實個setting又唔係話真係好複雜

只不過係除咗普通Black-Scholes條process之外我地再加多條for interest rate嘅process

WLOG 我地可以assume埋兩條processes各自嘅Brownian motion有correlation ρ

咁成個setting就會好似下圖咁

而仲有樣嘢我地係需要知道

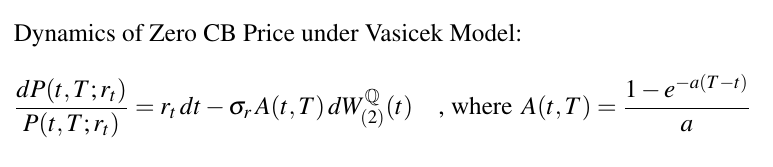

就係 Zero coupon bond price 嘅 dynamics

呢樣嘢我地之前已經揾過一次 所以我就直接show result

至於點解我地需要知道呢樣嘢 繼續睇落去你就會知

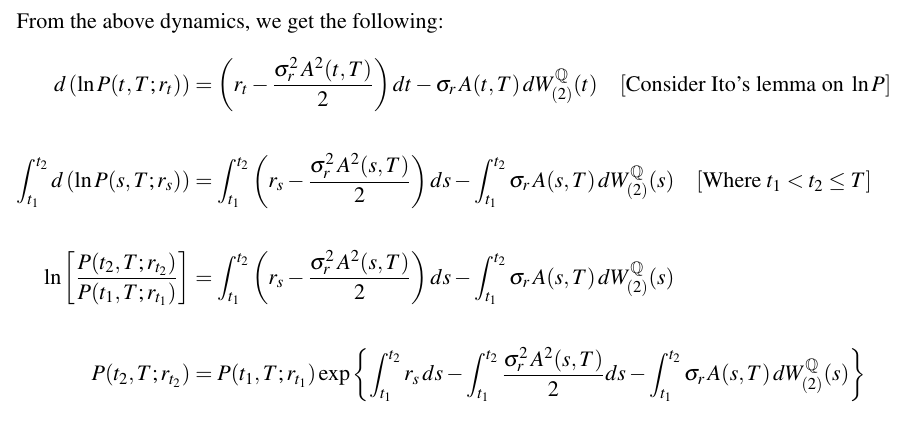

咁大家睇到bond price其實都係follows GBM

所以我地可以再consider ito's lemma on ln[P(t,T;r_t)]

從而揾到at arbitrary two time points嘅bond prices有咩關係

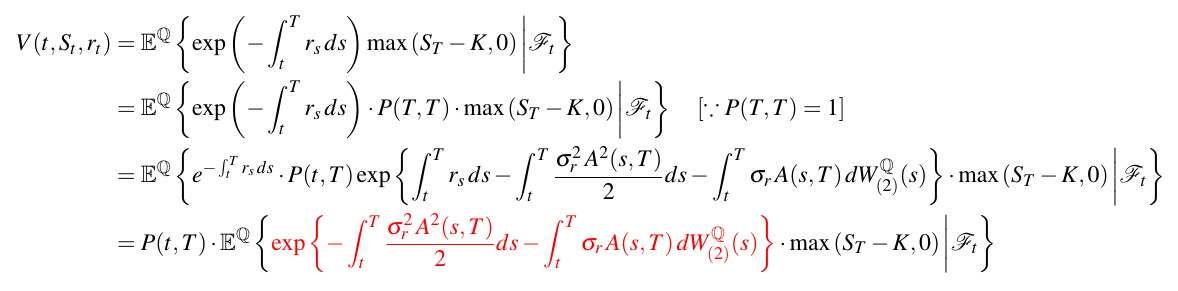

(iii) European call price

有咗上面嘅setting 其實我地依家想price乜都得

因為 by no-arbitrage principle + risk-neutral valuation

任何寫得出payoff (at maturity)嘅derivative都應該satisfies下圖條式

所以只要你specify個payoff俾我

我就可以用Black-Scholes + Vasicek嘅framework price到隻deriv

當然有冇closed-form就另作別論 就算冇我地都可以用simulation去做pricing

話雖如此 我地最好都係一步一步嚟 首先試下price最基本嘅deriv先

European call最基本應該冇人反對啦 (put price可以用put-call parity揾 所以呢度就唔詳細講)

European call at maturity嘅payoff應該係咁

所以佢嘅 at any time t < T 嘅price就變成下圖咁

跟住其實都係用返同bond option/exchange option好似嘅tricks

我地都係想諗辦法整走舊stochastic discount factor先

根據我地之前嘅經驗 只要利用P(T,T) = 1呢點就可以順利整走佢

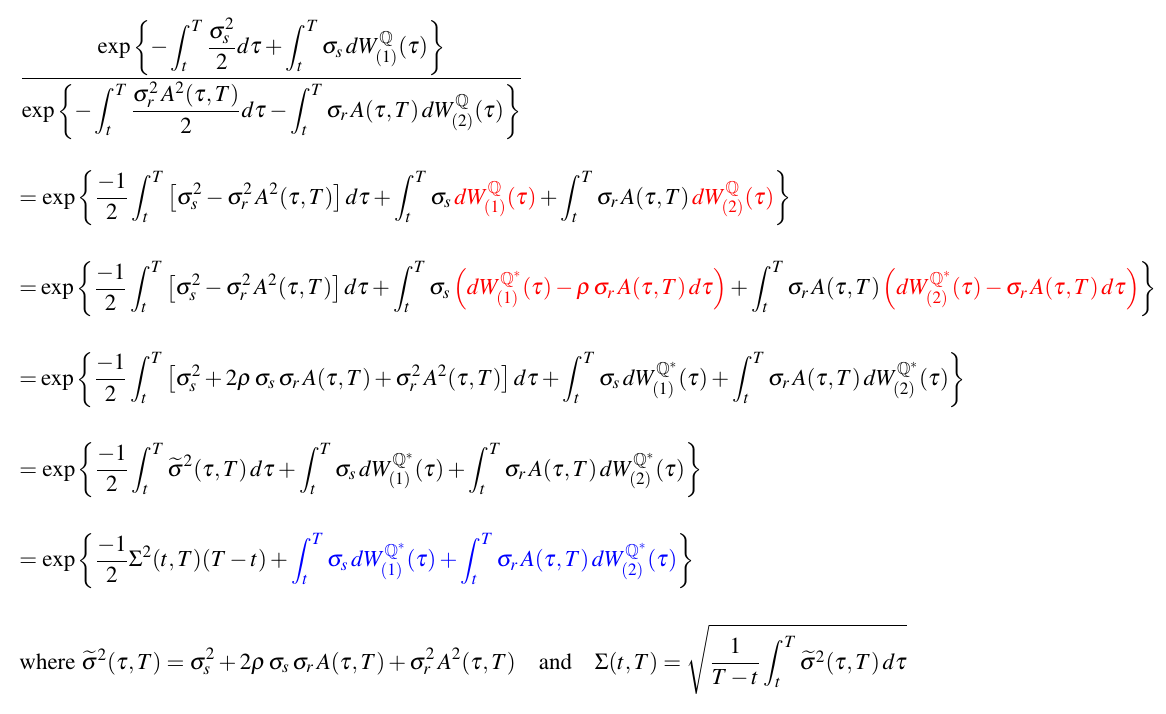

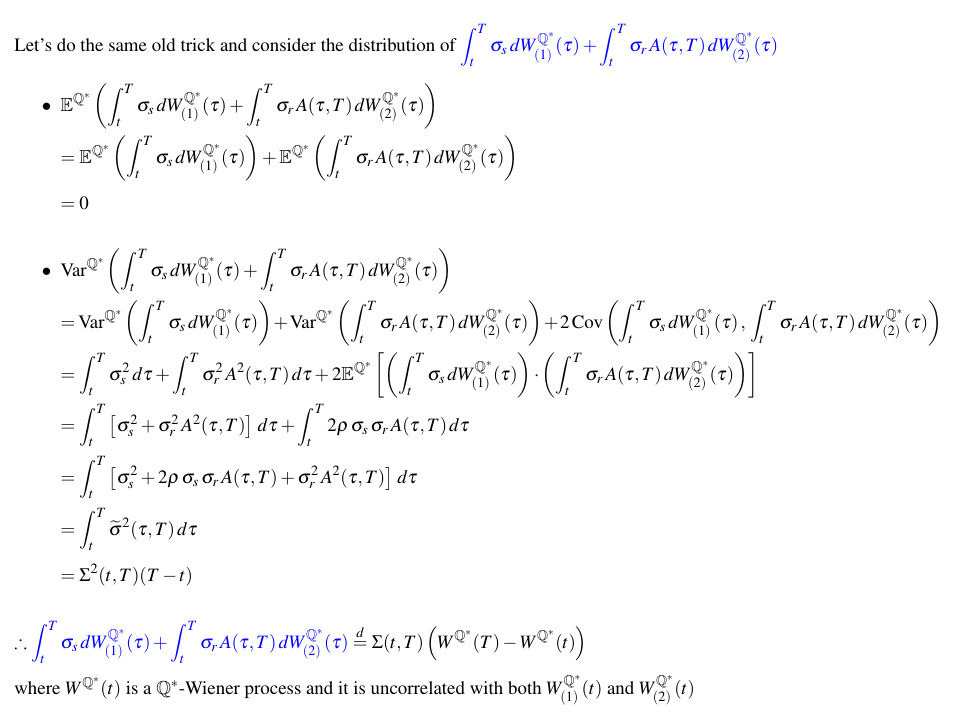

跟住就係要整走expectation裡面舊exponent

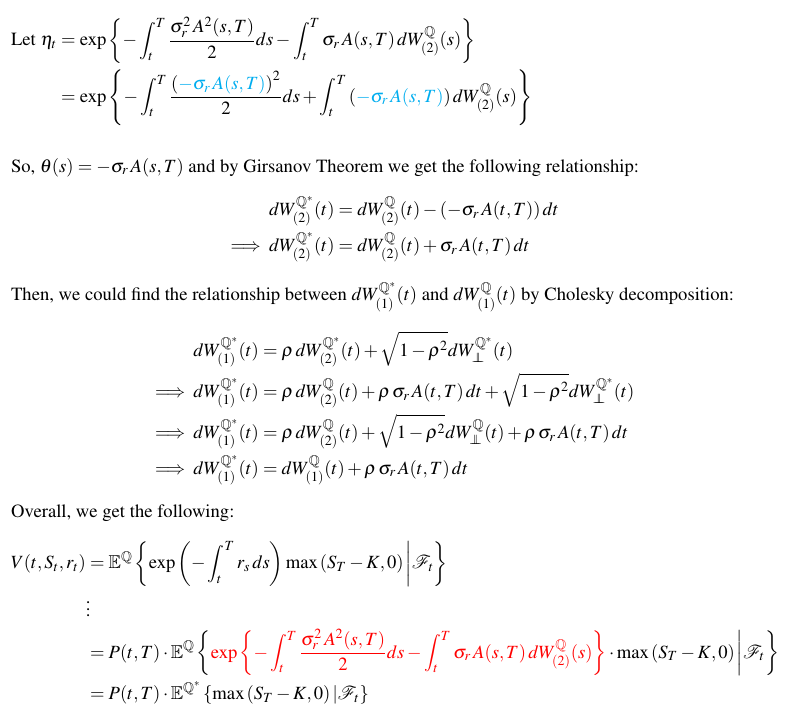

個form咁熟口面又係Girsanov Theorem出馬

用完我地就會揾到第二條Brownian motion under Q*-measure同Q-measure嘅關係

然後我地可以靠Cholesky decomposition 揾埋第一條Brownian motion under Q*-measure同Q-measure嘅關係

(呢兩個steps嘅details喺之前已經詳細講過/prove過 所以唔再重複)

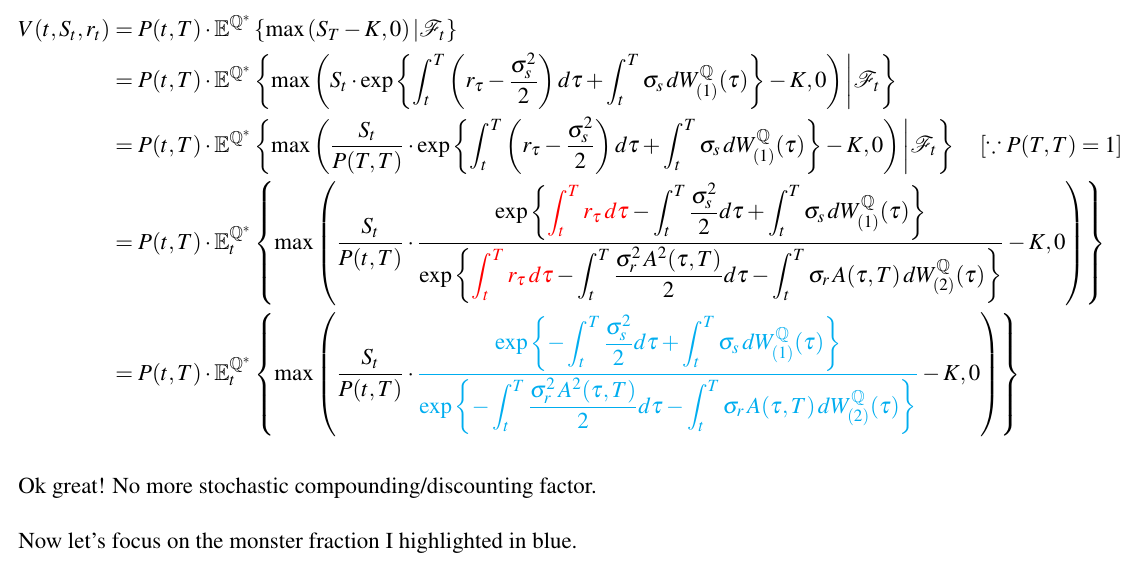

順利整走咗舊exponent之後我地就可以繼續做落去睇下有冇靚嘅close-form

其實大家應該都feel到最尾個答案會好似最原本Black-Scholes call price個樣咁

就好似之前啲example咁 大致上就係sub咗r=0同vol有啲複雜嘅Black-Scholes call price

但係我地仲要解決兩個問題先

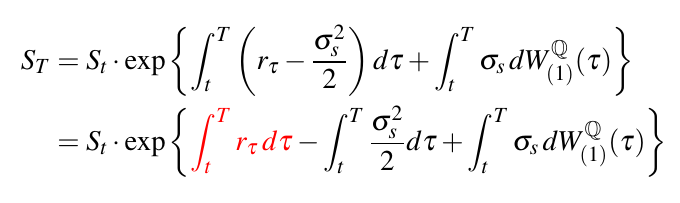

首先如果你好似普通GBM咁爆開S_T

就會發現裡面仲有一舊類似stochastic compound factor嘅物體

我地已經冇得當佢係constant 所以仲要諗下辦法整走佢

其實又係靠P(T,T)=1呢招

其次就係我地仲未將S_t同P(t,T;r_t)兩條processes由under Q-measure轉做under Q*-measure

因為我地舊expectation依家係taken under Q*-measure

所以我地冇得唔轉 但係都唔係太複雜 慢慢做就ok

下面我會喺圖入面解決曬呢兩個問題 唔再分開解釋

最尾條pricing formula其實同普通Black-Scholes條call price幾乎一樣

只係我地用P(t,T)取代咗r (set r= 0)

而咩係P(t,T)? 就係 (mature at time T 嘅) zero coupon bond at time t 嘅 price

大家諗真啲 其實佢同discount factor嘅效果係差唔多

如果at time T到期收到$1 咁依家(time t)嘅price咪就係discount factor

只不過呢個bond price at time t (under filtration F_t) 一定係known value 唔會係random

所以換句話說 如果我地adopt呢個model去計call price

咁其實我地根本就唔需要煩用邊一粒interest rate好

我地只要揾到相應嘅zero coupon bond price就ok

不過大前提就梗係你覺得用Vasicek model去描述instantaneous rate係準確嘅

e.g. Black-Scholes + Vasicek

(i) Motivation

上星期三份assignment打到埋身所以完全冇時間出post

今次講嘅唔係一啲特別嘅derivatives 反而比較似一個generalisation

Black-Scholes嘅缺點你知我知單眼佬都知

呢一個cm我地就嘗試tackle其中一個:Constant interest rate

現實世界嘅interest rate無論係interbank rate定係govt rate都無可能係constant

咁我地可以點做令Black-Scholes model更加貼近現實?

其中一個辦法就係將interest rate變做stochastic

i.e. 假設 (instantaneous) interest rate follows 某啲 process

而最簡單嘅case應該就係Vasicek model

喺前面我地亦都已經揾曬關於呢個model我地暫時需要知道嘅嘢

所以今次我地玩下fusion

睇下Black-Scholes + Vasicek會發生咩事*** Disclaimer ***

1.) 依家我地係直接model instantaneous interest rate (r_t)

然後話 "r_t follows Vasicek model"

不過現實係我地唔會喺market observe 到 instantaneous 嘅 interest rate

我地可能會有6-month rate 3-month rate 但係幾乎無可能observe到 e.g. 1-second rate

所以大家其實應該將 r_t 睇成係一個concept 而唔係一樣實際observe到嘅嘢

p.s. 真正observe到例子有zero rate R(t,T)同LIBOR

2.) 呢個cm並唔係short rate model嘅introduction

將BS同Vasicek溝埋一齊用純粹係比大家feel下stochastic interest rate嘅Black-Scholes係點樣

我諗我亦都冇乜可能可以喺呢個post 1001之前講到short rate model

正如我之前所講 fixed-income嘅content已經絕對足夠獨立開一個post講

而我亦都冇信心講得好

睇下有冇高手出招*** Disclaimer ***

(ii) Setting & Background

其實個setting又唔係話真係好複雜

只不過係除咗普通Black-Scholes條process之外我地再加多條for interest rate嘅process

WLOG 我地可以assume埋兩條processes各自嘅Brownian motion有correlation ρ

咁成個setting就會好似下圖咁

而仲有樣嘢我地係需要知道

就係 Zero coupon bond price 嘅 dynamics

呢樣嘢我地之前已經揾過一次 所以我就直接show result

至於點解我地需要知道呢樣嘢 繼續睇落去你就會知

咁大家睇到bond price其實都係follows GBM

所以我地可以再consider ito's lemma on ln[P(t,T;r_t)]

從而揾到at arbitrary two time points嘅bond prices有咩關係

(iii) European call price

有咗上面嘅setting 其實我地依家想price乜都得

因為 by no-arbitrage principle + risk-neutral valuation

任何寫得出payoff (at maturity)嘅derivative都應該satisfies下圖條式

所以只要你specify個payoff俾我

我就可以用Black-Scholes + Vasicek嘅framework price到隻deriv

當然有冇closed-form就另作別論 就算冇我地都可以用simulation去做pricing

話雖如此 我地最好都係一步一步嚟 首先試下price最基本嘅deriv先

European call最基本應該冇人反對啦

(put price可以用put-call parity揾 所以呢度就唔詳細講)European call at maturity嘅payoff應該係咁

所以佢嘅 at any time t < T 嘅price就變成下圖咁

跟住其實都係用返同bond option/exchange option好似嘅tricks

我地都係想諗辦法整走舊stochastic discount factor先

根據我地之前嘅經驗 只要利用P(T,T) = 1呢點就可以順利整走佢

跟住就係要整走expectation裡面舊exponent

個form咁熟口面又係Girsanov Theorem出馬

用完我地就會揾到第二條Brownian motion under Q*-measure同Q-measure嘅關係

然後我地可以靠Cholesky decomposition 揾埋第一條Brownian motion under Q*-measure同Q-measure嘅關係

(呢兩個steps嘅details喺之前已經詳細講過/prove過 所以唔再重複)

順利整走咗舊exponent之後我地就可以繼續做落去睇下有冇靚嘅close-form

其實大家應該都feel到最尾個答案會好似最原本Black-Scholes call price個樣咁

就好似之前啲example咁 大致上就係sub咗r=0同vol有啲複雜嘅Black-Scholes call price

但係我地仲要解決兩個問題先

首先如果你好似普通GBM咁爆開S_T

就會發現裡面仲有一舊類似stochastic compound factor嘅物體

我地已經冇得當佢係constant 所以仲要諗下辦法整走佢

其實又係靠P(T,T)=1呢招

其次就係我地仲未將S_t同P(t,T;r_t)兩條processes由under Q-measure轉做under Q*-measure

因為我地舊expectation依家係taken under Q*-measure

所以我地冇得唔轉 但係都唔係太複雜 慢慢做就ok

下面我會喺圖入面解決曬呢兩個問題 唔再分開解釋

最尾條pricing formula其實同普通Black-Scholes條call price幾乎一樣

只係我地用P(t,T)取代咗r (set r= 0)

而咩係P(t,T)? 就係 (mature at time T 嘅) zero coupon bond at time t 嘅 price

大家諗真啲 其實佢同discount factor嘅效果係差唔多

如果at time T到期收到$1 咁依家(time t)嘅price咪就係discount factor

只不過呢個bond price at time t (under filtration F_t) 一定係known value 唔會係random

所以換句話說 如果我地adopt呢個model去計call price

咁其實我地根本就唔需要煩用邊一粒interest rate好

我地只要揾到相應嘅zero coupon bond price就ok

不過大前提就梗係你覺得用Vasicek model去描述instantaneous rate係準確嘅

對financial maths有興趣嘅話最好唔好做精算Pricing同valuation唔少sub-team對呢啲數唔會有咩接觸

真係對mathematical finance有興趣就起碼讀個PhD先

有冇做過intern?

4.) Girsanov Theorem (Change of measure) & its application

e.g. Black-Scholes + Vasicek

(i) Motivation

不過大前提就梗係你覺得用Vasicek model去描述instantaneous rate係準確嘅

唔知有無記錯 個final result應該independent of 個short rate model, 只會depends on market price of zcb, price of the underlying, I, T, and IV.

係呀冇記錯 最尾個答案係independent of r_t, i.e. independent of short rate model

到頭黎其實只需要知道zero coupon bond price就夠

update下先

今個weekend應該會有時間講埋Quanto options

Quanto即係一啲牽涉exchange rate/currency嘅product

希望可以一次過講完 不過多數都唔得

然之後又要停1-2個禮拜 因為話咁快又final了

今個weekend應該會有時間講埋Quanto options

Quanto即係一啲牽涉exchange rate/currency嘅product

希望可以一次過講完

不過多數都唔得然之後又要停1-2個禮拜 因為話咁快又final了