Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

Yes. No need to do a MPhil then PhD. MPhil means nothing if you had a PhD.

唔好留香港讀PhD

咁如果真係轉到PhD我一定會去外國讀嘅

依家都係見步行步

依家都係見步行步

I don’t think you can updraft a MPhil to a PhD at a different university. It only happens within the same uni you’re doing your MPhil as far as I know.

咁我應該讀完MPhil先再諗出黎做嘢定係讀PhD

因為我始終都想係CU讀多兩年先

個環境真係好正想留多陣

因為我始終都想係CU讀多兩年先

個環境真係好正想留多陣

btw 今晚應該有update

開始之前想同大家講聲sorry先

我打打下先發覺原來我搞亂咗少少次序

所以個flow可能開始有啲唔順暢 請大家多多包涵

我遲啲就會將啲嘢執整齊再post過一次

--------------------------------------------

3.) Black-Scholes-Merton Model

(d) Application of risk-neutral pricing formula

循例都係上回提要先

***以下我所提到嘅所有式都係in risk neutral world ( Q ) 嘅dynamics***

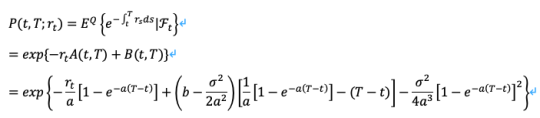

依家(instantaneous) interest rate我地假設follow Vasicek Model (下圖)

而呢個model底下嘅 (zero-coupon default-free) bond price就會係下圖咁樣

呢條式點黎就自己追post睇啦 再重複講就太長氣

再重複講就太長氣

--------------------------------------------

係時候繼續我地揾price of bond option嘅旅程

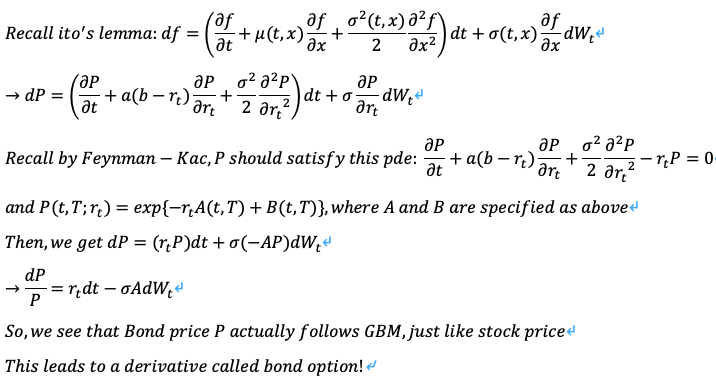

上次最尾提過大家我地要諗下dP(t,T;r_t)係點嘅樣 (p.s.希望大家都有試下自己落手做 )

)

要你特登諗咁梗係有啲特別啦

其實P嘅dynamics就同之前我地玩過嘅stock price一樣

都係 Geometric Brownian Motion (唔知我講緊乜嘅朋友又係時候追post

(唔知我講緊乜嘅朋友又係時候追post )

)

如果大家都係follow GBM 咁點解我地唔試下將本身call option裡面嘅S轉做P?

當你轉完之後就恭喜你 You have unlocked a new derivative: Bond option!

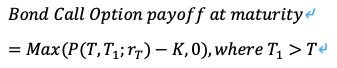

For simplicity我地剩係考慮bond call option

而Bond call option嘅payoff at maturity (time T) 如下

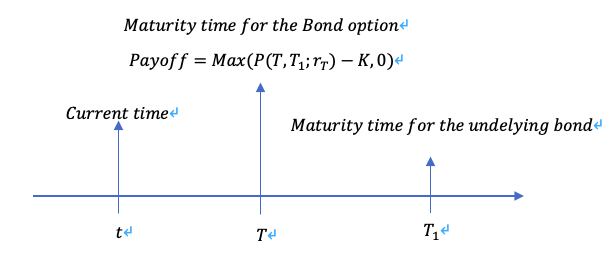

畫多幅timeline圖等大家易啲明

其實個原理好簡單 就係到time T個時你會有權去買一隻time T_1先到期嘅bond

同普通call option個原理係一模一樣

只不過依家因為bond本身都有maturity date 所以我地要總共要consider 2 maturity timepoints

係再講任何嘢之前 有一樣notation嘅嘢大家要開始小心

之前我地寫bond price做 P 個時 其實我冇認真講過裡面啲argument係乜

但係依家咁多個時間撈埋一齊肯定會亂 所以係時候搞清楚曬所有嘢先

我用緊嘅notation嘅意思其實就係好似下圖 希望大家記得唔好搞亂

搞清楚曬notation就繼續

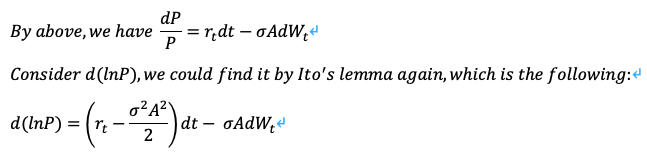

因為P嘅dynamics係GBM 所以我地都係照樣consider d(lnP)

然之後我地就兩邊一齊由 t1 in到去 t2 ( t1 <= t2 )

最後就兩邊一齊e咗佢 再掉下位

點解我地要整 ( * ) 呢條式出黎? 睇埋落去你就會知

如果我地真係開始計bond call option price嘅close form

我地會發覺有一個幾難搞嘅問題出現

依家interest rate係stochastic 即係冇得再好似之前咁將個discount factor抽出去expectation出面

咁可以點搞? 呢個時候我地啱啱搵到嘅 ( * ) 就有用啦

呢個時候我地啱啱搵到嘅 ( * ) 就有用啦

大家可以見到用完 ( * ) 之後個discount factor直頭消失咗

所以我地係price bond option嘅時候根本唔需要理interest rate係乜

我地只需要知道at time t嘅bond price就夠

所以你都可以咁理解 我地係pricing bond option without interest rate

但係解決咗一個問題 另一個更加難搞嘅問題又出現

我地整走個discount factor嗰時 同時帶多咗個exponential term入去expectation裡面

而難搞嘅地方在於呢個exponent同佢後面嘅maximum function唔係independent

所以我地冇得用 E ( AB ) = E ( A ) * E ( B ) 呢招

等我用下圖簡化少少依家嘅情況同問題

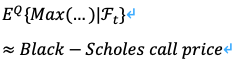

依家我地最大嘅問題就係唔識evaluate呢種exponential * maximum function嘅expectation

如果我地可以揾到一種非常神奇嘅方法

令到裡面舊exponential消失 咁我地就會 (大概) 得返下圖嘅嘢

而呢個樣嘅嘢我識計wo

呢個樣嘅expectation咪就係好似普通Black-Scholes call price咁嘅款

不過係咪真係有種咁神奇嘅方法可以整走舊exponential?

冇錯的確有 佢就係跟住落黎section 4會講嘅嘢

Girsanov Theorem (Change of measure)

係講完呢個theorem之後我地就會返黎完成埋bond option嘅故仔

下個cm再戰

(p.s. 各位要有心理準備 難度將會幾何級數上升 )

我打打下先發覺原來我搞亂咗少少次序

所以個flow可能開始有啲唔順暢 請大家多多包涵

我遲啲就會將啲嘢執整齊再post過一次

--------------------------------------------

3.) Black-Scholes-Merton Model

(d) Application of risk-neutral pricing formula

循例都係上回提要先

***以下我所提到嘅所有式都係in risk neutral world ( Q ) 嘅dynamics***

依家(instantaneous) interest rate我地假設follow Vasicek Model (下圖)

而呢個model底下嘅 (zero-coupon default-free) bond price就會係下圖咁樣

呢條式點黎就自己追post睇啦

再重複講就太長氣 --------------------------------------------

係時候繼續我地揾price of bond option嘅旅程

上次最尾提過大家我地要諗下dP(t,T;r_t)係點嘅樣 (p.s.希望大家都有試下自己落手做

)要你特登諗咁梗係有啲特別啦

其實P嘅dynamics就同之前我地玩過嘅stock price一樣

都係 Geometric Brownian Motion

(唔知我講緊乜嘅朋友又係時候追post )如果大家都係follow GBM 咁點解我地唔試下將本身call option裡面嘅S轉做P?

當你轉完之後就恭喜你

You have unlocked a new derivative: Bond option!For simplicity我地剩係考慮bond call option

而Bond call option嘅payoff at maturity (time T) 如下

畫多幅timeline圖等大家易啲明

其實個原理好簡單 就係到time T個時你會有權去買一隻time T_1先到期嘅bond

同普通call option個原理係一模一樣

只不過依家因為bond本身都有maturity date 所以我地要總共要consider 2 maturity timepoints

係再講任何嘢之前 有一樣notation嘅嘢大家要開始小心

之前我地寫bond price做 P 個時 其實我冇認真講過裡面啲argument係乜

但係依家咁多個時間撈埋一齊肯定會亂 所以係時候搞清楚曬所有嘢先

我用緊嘅notation嘅意思其實就係好似下圖 希望大家記得唔好搞亂

搞清楚曬notation就繼續

因為P嘅dynamics係GBM 所以我地都係照樣consider d(lnP)

然之後我地就兩邊一齊由 t1 in到去 t2 ( t1 <= t2 )

最後就兩邊一齊e咗佢 再掉下位

點解我地要整 ( * ) 呢條式出黎? 睇埋落去你就會知

如果我地真係開始計bond call option price嘅close form

我地會發覺有一個幾難搞嘅問題出現

依家interest rate係stochastic 即係冇得再好似之前咁將個discount factor抽出去expectation出面

咁可以點搞?

呢個時候我地啱啱搵到嘅 ( * ) 就有用啦 大家可以見到用完 ( * ) 之後個discount factor直頭消失咗

所以我地係price bond option嘅時候根本唔需要理interest rate係乜

我地只需要知道at time t嘅bond price就夠

所以你都可以咁理解 我地係pricing bond option without interest rate

但係解決咗一個問題 另一個更加難搞嘅問題又出現

我地整走個discount factor嗰時 同時帶多咗個exponential term入去expectation裡面

而難搞嘅地方在於呢個exponent同佢後面嘅maximum function唔係independent

所以我地冇得用 E ( AB ) = E ( A ) * E ( B ) 呢招

等我用下圖簡化少少依家嘅情況同問題

依家我地最大嘅問題就係唔識evaluate呢種exponential * maximum function嘅expectation

如果我地可以揾到一種非常神奇嘅方法

令到裡面舊exponential消失 咁我地就會 (大概) 得返下圖嘅嘢

而呢個樣嘅嘢我識計wo

呢個樣嘅expectation咪就係好似普通Black-Scholes call price咁嘅款

不過係咪真係有種咁神奇嘅方法可以整走舊exponential?

冇錯的確有

佢就係跟住落黎section 4會講嘅嘢 Girsanov Theorem (Change of measure) 係講完呢個theorem之後我地就會返黎完成埋bond option嘅故仔

下個cm再戰

(p.s. 各位要有心理準備

難度將會幾何級數上升 )樓主係時候學用LaTeX喇 如果打算讀上去就更加要學 Word打太核突喇

我學緊㗎啦 俾啲時間我

俾啲時間我 Merry Christmas

樓豬可唔可以都講下markov chain monte carlo咁 讀個陣時都唔知up乜9咁

讀個陣時都唔知up乜9咁其實我都唔係幾記得 要睇返notes先

有冇simulation勁嘅巴打可以幫一幫手

要睇返notes先有冇simulation勁嘅巴打可以幫一幫手

樓主一定係經過Dr. 屈既洗禮 先可以有咁既基礎

呢堆野真係充滿悲傷回憶

畢業左2年 唔係從事finance 真係完全冇機會接觸

利申:同樓主讀同一科既半老鬼

呢堆野真係充滿悲傷回憶

畢業左2年 唔係從事finance 真係完全冇機會接觸

利申:同樓主讀同一科既半老鬼

你好薄扶林嘅朋友

我其實喺馬料水讀

我其實喺馬料水讀

追到現場啦, 做咩唔出post

巴打我都追左你個post 段時間近排有學業前途既煩惱想請教一下,請問可唔可以pm 例如telegram 指點下小弟

近排都keep住有嘢做所以冇乜時間剩

如無意外今個禮拜至少會出一次

如無意外今個禮拜至少會出一次

細電留名

科展數教左少少stochastic process

科展數教左少少stochastic process

Update?