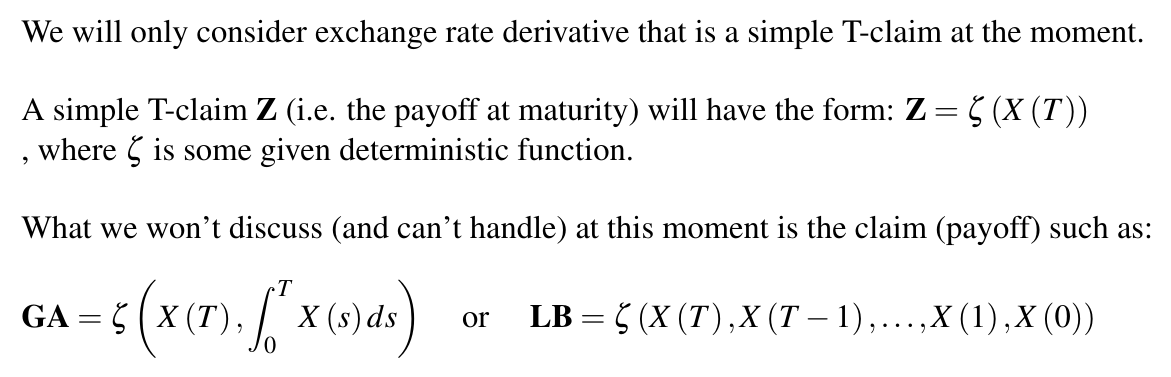

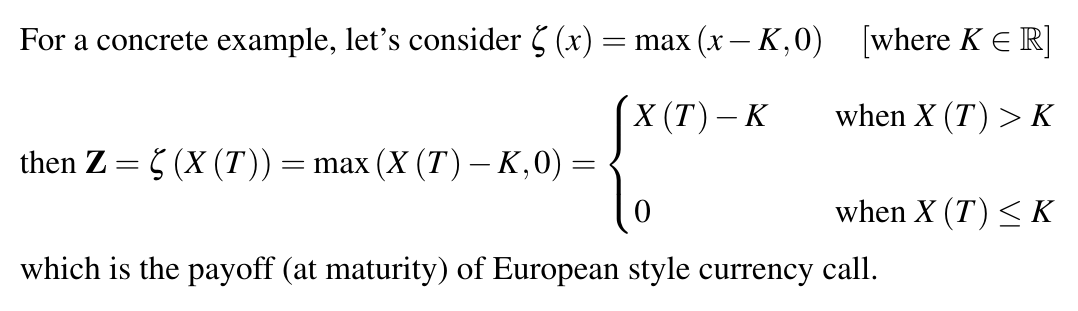

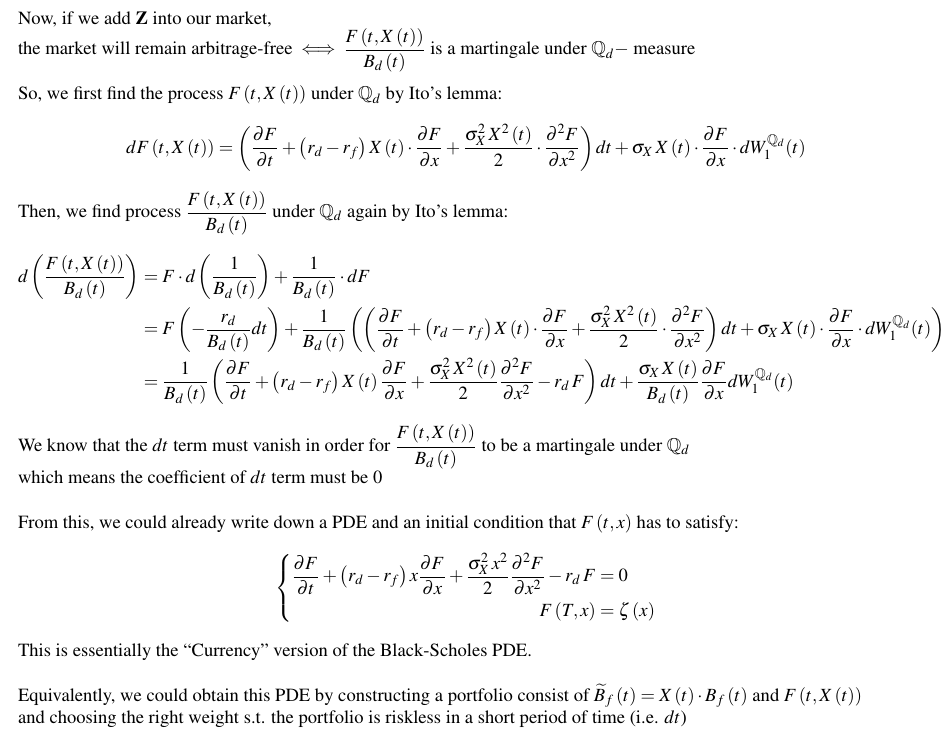

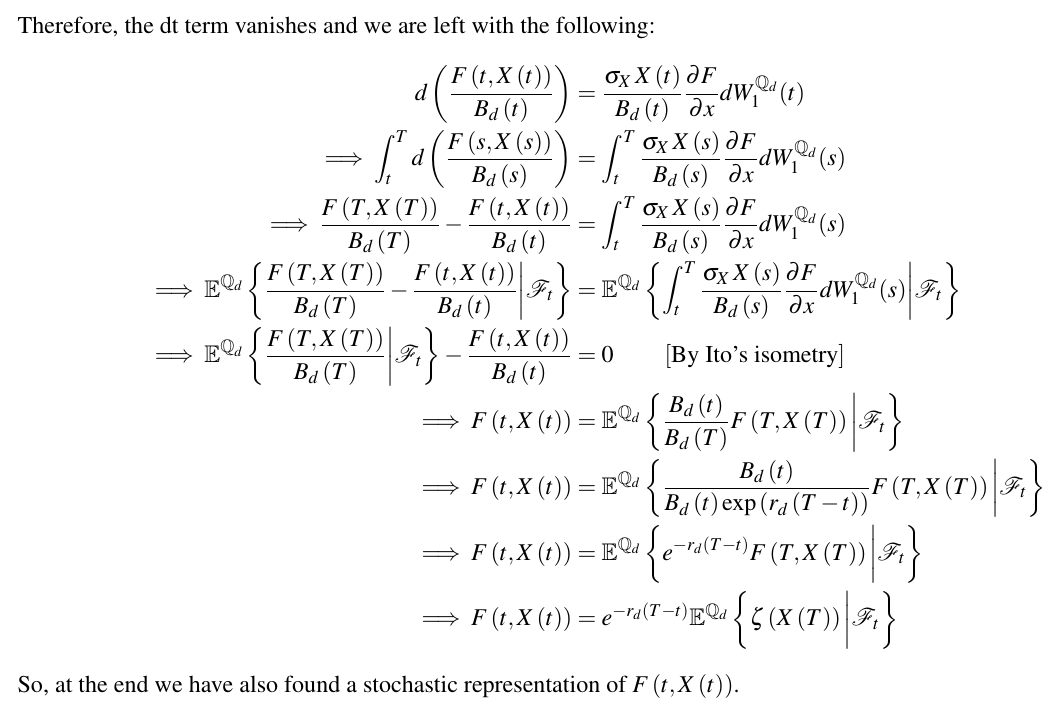

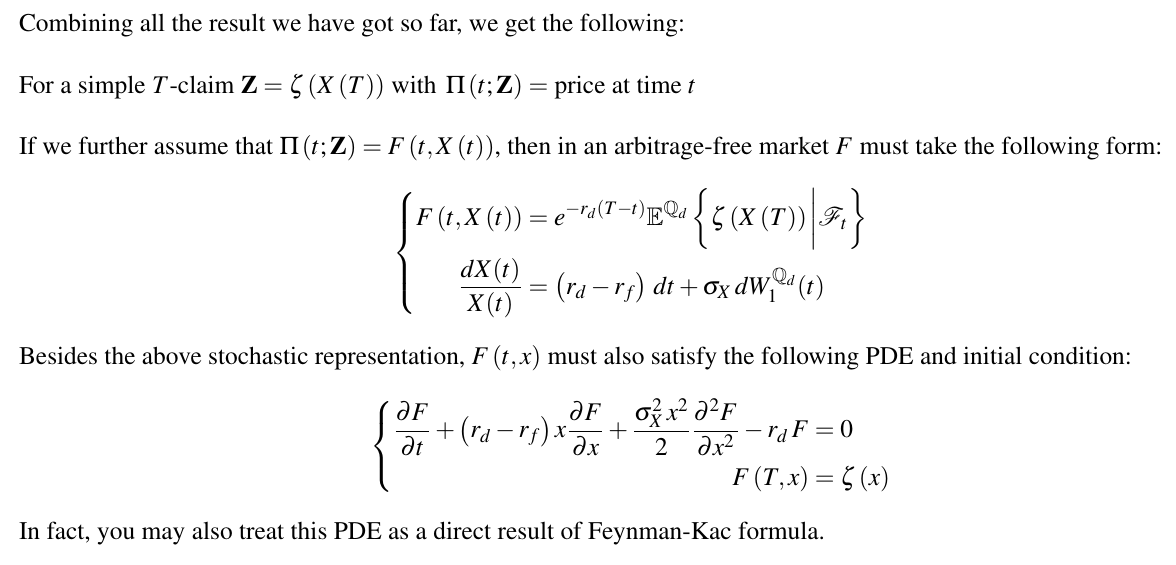

e.g. Quanto derivatives (Part I)

(i) Background and setting

我地終於嚟到Girsanov Theorem呢一個section嘅尾聲

喺呢個section我地分別講過Bond option, Equity exchange option 同埋 Standard equity option with stochastic interest rate (Black-Scholes x Vasicek)

連埋我地之前討論過嘅Standard equity option, Forward start equity option, Zero coupon bond

大家可以見到其實全部都係圍繞住Stock同埋Fixed income呢兩類assets

咁financial market入面當然仲有其他唔同種類嘅assets

當中我地未提及過而又比較重要嘅有兩個classes

1. FX (Foreign Exchange)

2. Commodity

但係我喺呢個post就唔會講Commodity住 所以focus咗喺FX market先

FX market 包括Foreign Exchange同埋一啲Currency related嘅derivatives

而Quanto derivatives就係泛指一啲牽涉domestic同foreign currency嘅deriv

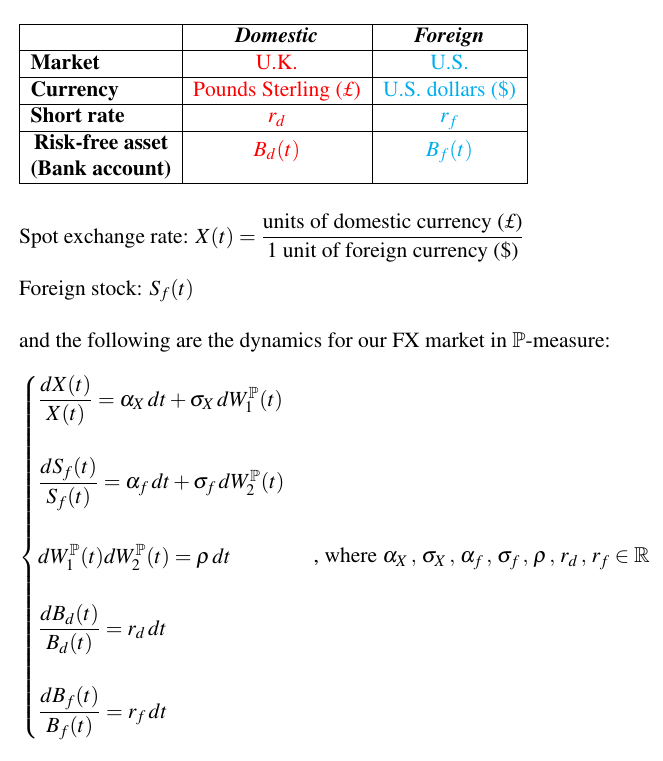

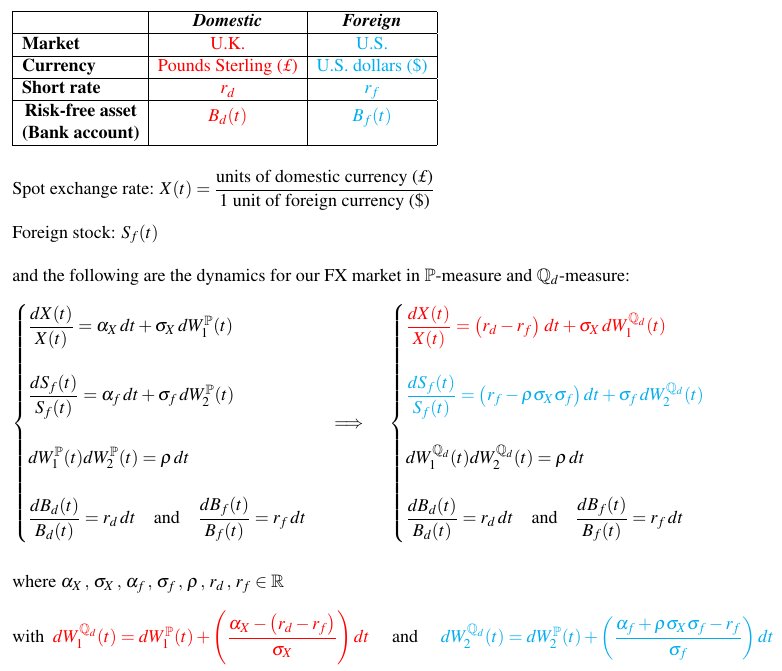

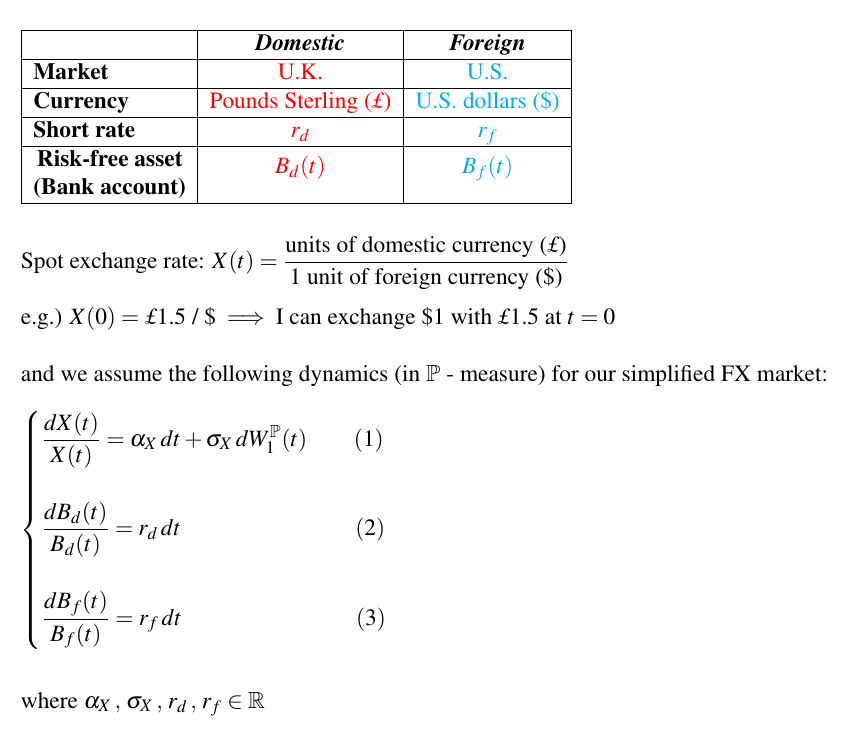

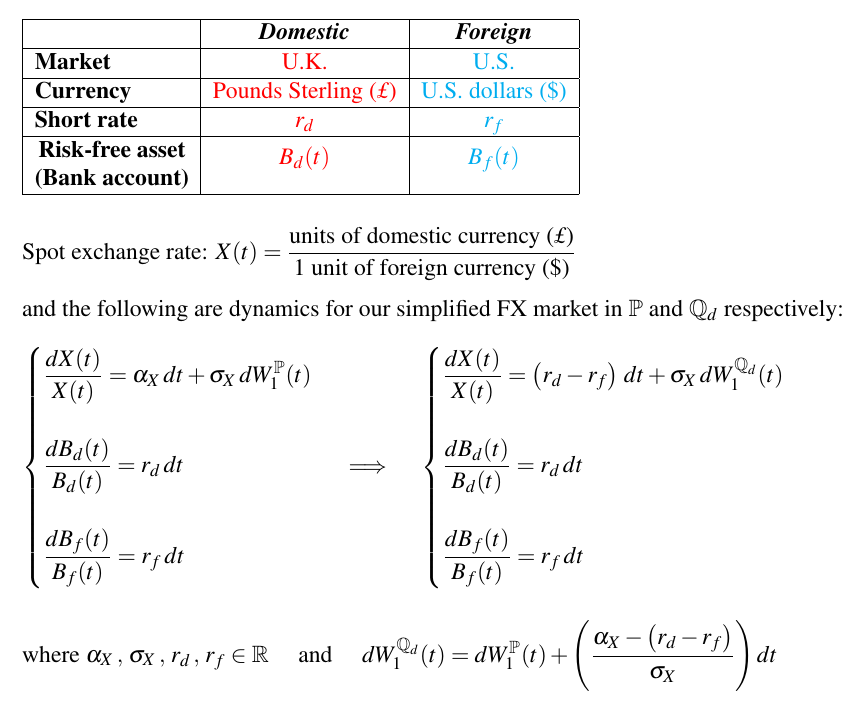

一開始我地唔洗諗得太複雜住 首先assume咗一個簡單啲嘅FX market先

假設 Domestic = 英國 UK , Foreign = 美國 US

咁即係 Domestic currency = Pounds sterling (£) , Foreign currency = US dollars ($)

然後再assume埋 Domestic short rate = r_d , Foreign short rate = r_f

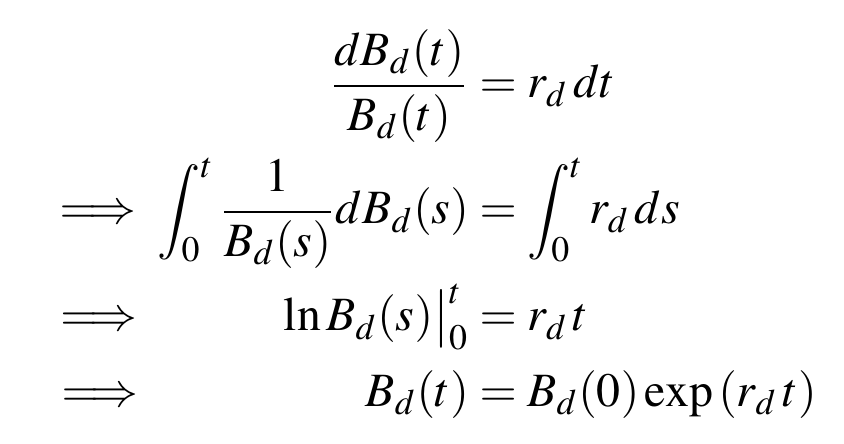

咁我地就可以各自 construct 一個 Domestic 同 Foreign 嘅 risk-free asset

Domestic risk-free asset = B_d(t) , Foreign risk-free asset = B_f(t)

簡單啲咁諗大家可以當呢兩個risk-free assets做 Domestic 同 Foreign嘅Bank accounts

(p.s. 大家可以暫時ignore曬credit risk嘅問題 假設擺錢落銀行係完全risk-free先)

放錢落 Domestic (Foreign) Bank account 就一定會continuously咁賺short rate r_d (r_f)

但係依家呢個簡單版嘅FX market仲係非常無聊

因為我地仲剩係得兩隻risk-free嘅assets

咁話明係Foreign Exchange Market又點可以冇Spot exchange rate

所以我地 define Spot exchange rate = X(t) = units of £ / 1 unit of $

同時assume埋 X(t) 喺現實世界(P-measure)嘅dynamics係 GBM with drift term α_X and diffusion term σ_X

下圖係我地呢個簡單版FX market嘅summary

大家可能會奇怪 點解risk-free assets嗰兩條equation會係咁寫

唔緊要 solve一次比大家睇就會明

大家見到其實B_d(t)就好似domestic compounding factor咁

而的確擺錢入domestic bank account其實就係用 r_d 做緊continuous compounding

所以呢條equation的確就係bank account嘅dynamics 而同B_f(t)嗰條都係同樣道理

如果掉返轉咁睇 我地將一隻domestic asset嘅price process除以B_d(t)其實就係做緊(domestic) discounting

而呢一點對我地後面嘅reasoning非常重要

(ii) The problem with currency

大家可能會奇怪點解我無端端要specify X(t) under P-measure嘅dynamics

乜唔係under Q-measure個drift term一律變做 r_d 嘅咩?

之前無論stock定bond嘅Q-dynamics都係咁樣

咁我地點解唔直接specify under Q-measure嘅dynamics?

如果你咁諗就中伏

中伏嗰原因好簡單 就係我之前算係呃咗大家

我之前講stock其實只係講咗個simplified case

如果大家有認真睇我講Black-Scholes之前嘅assumption

就會見到我其實係assume咗stock pays no dividend

而個問題正正就喺呢度

stock with no dividend 同 exchange rate本質上係唔同嘅

如果你買咗一隻冇dividend嘅stock

理論上你嘅gain/loss全部都係嚟自stock price嘅fluctuation

即係 由你買咗呢隻stock返嚟 再到你賣返佢出去 嘅呢段時間 你係唔會有任何income落袋

但係currency嘅情況就好唔同

假設你依家有$1喺手

就算你之後做啲乜都好 under我地上面define嘅market structure你都一定有sure income

啲sure income係喺邊度嚟嘅? 咪就係Time value of money

你有$1喺手 咁你就可以擺落(foreign) bank account continuously 咁賺 r_f

所以e.g.一年之後 其實你已經有$exp(r_f)咁多嘅美金喺手 而唔係剩係得初頭嘅$1

(p.s. 有(continuous) dividend嘅stock就會同currency嘅情況非常相似)

(iii) The problem with "Q"

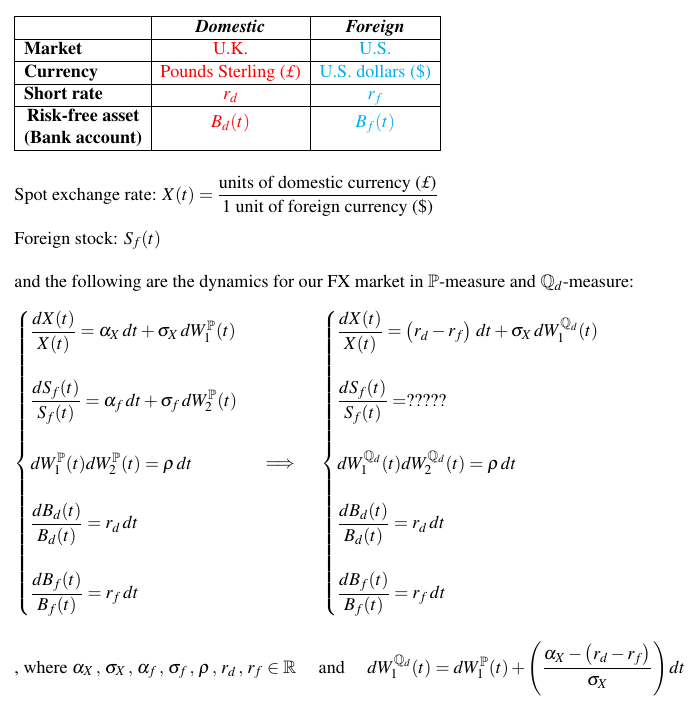

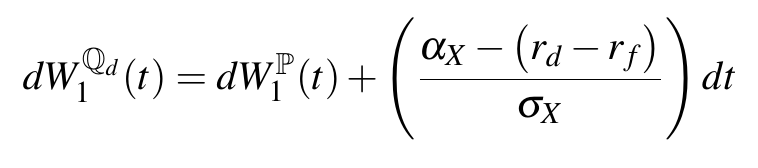

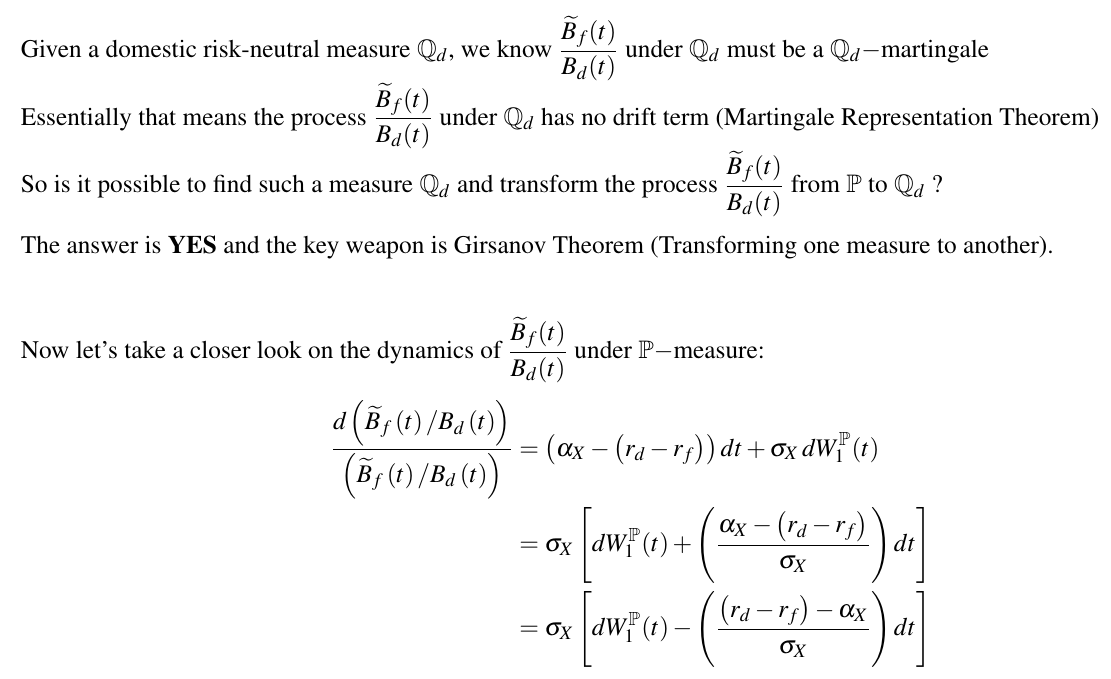

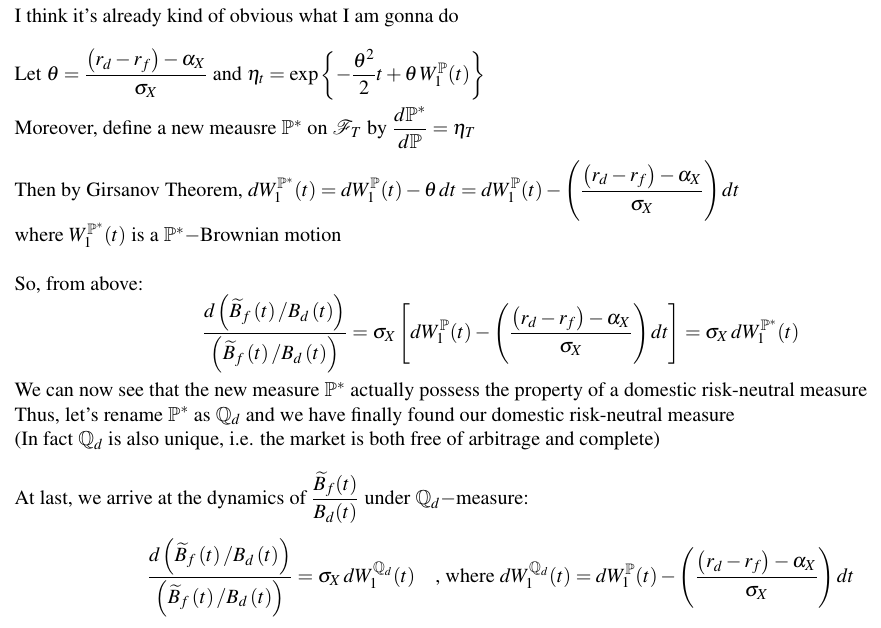

因為咁 我地就要靠另一啲方法去揾X(t) under Q-measure嘅dynamics

而眼利嘅朋友可能仲會睇到第二個問題 就係個"Q"字

依家我地有兩個market --- Domestic 同 Foreign

咁我依家講嘅Q-measure究竟係講緊邊一個market嘅risk-neutral measure?

為咗區分返呢兩個measures 我會用:

Q_d 代表 domestic 嘅 risk-neutral measure

Q_f 代表 foreign 嘅 risk-neutral measure

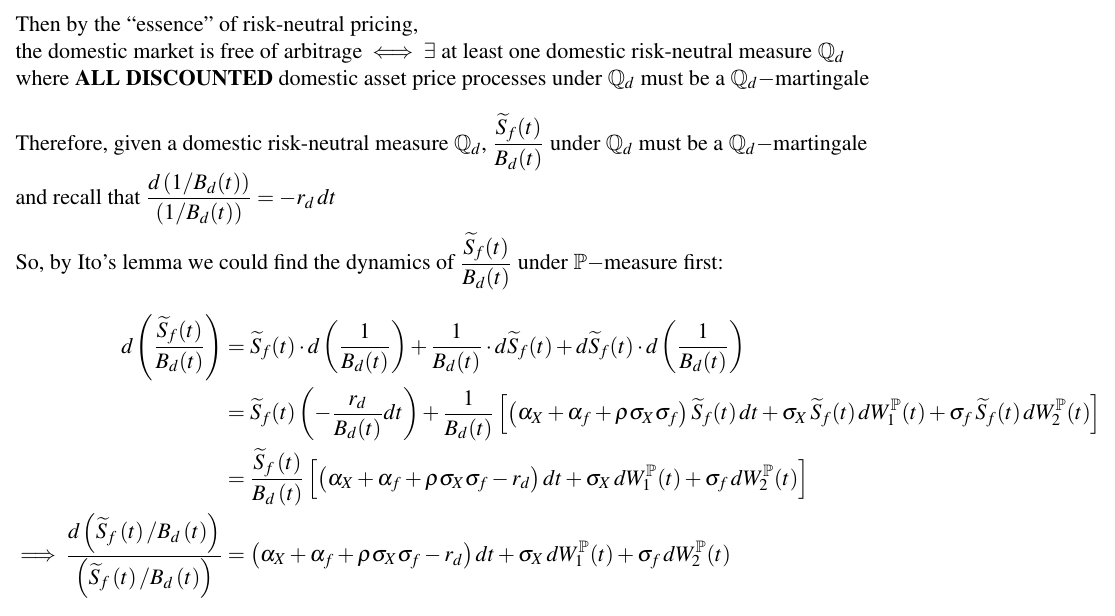

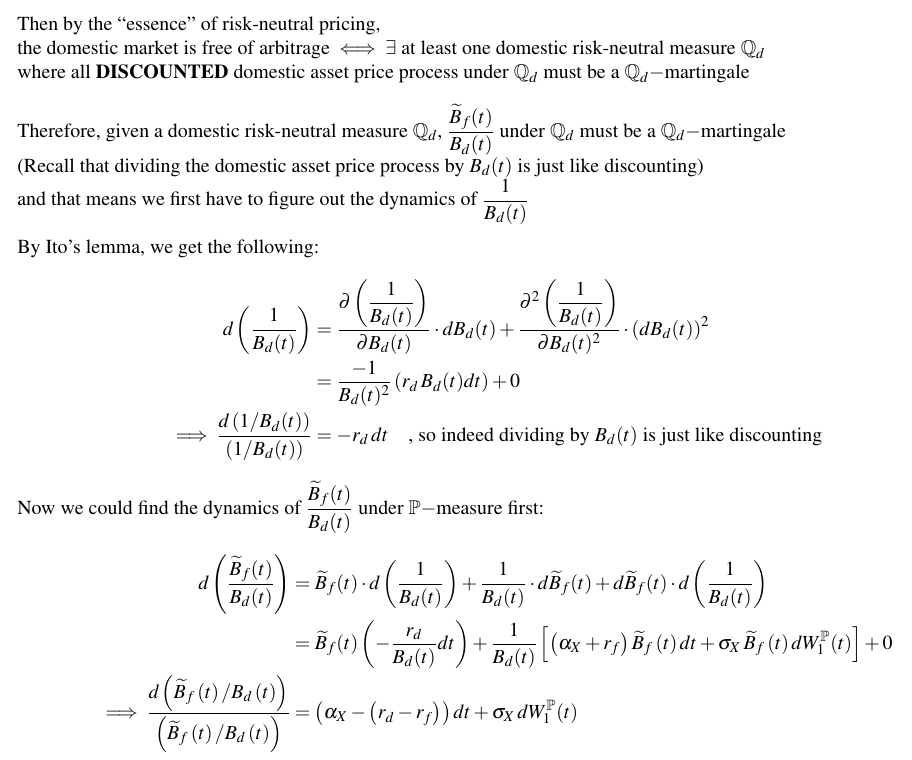

希望大家仲記得risk-neutral pricing嘅精髓係乜

如果我地想domestic market冇arbitrage 就一定要至少搵到一個Q_d-measure

such that 下面呢句一定要成立 (因為呢個正正係Q_d-measure應該有嘅property)

The DISCOUNTED domestic asset price process under Q_d is a Q_d-martingale

而呢句就係我地用嚟揾X(t) under Q_d-measure嘅dynamics嘅關鍵

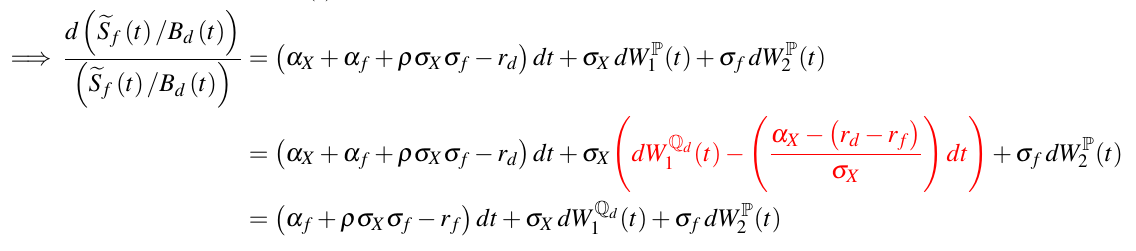

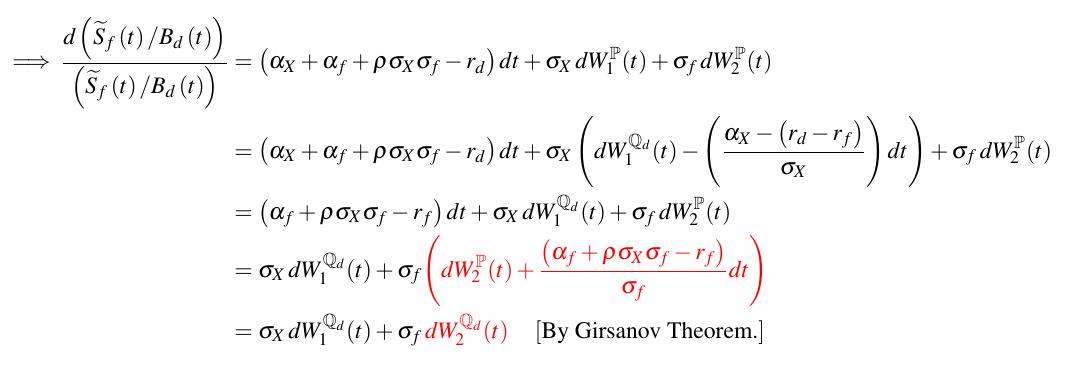

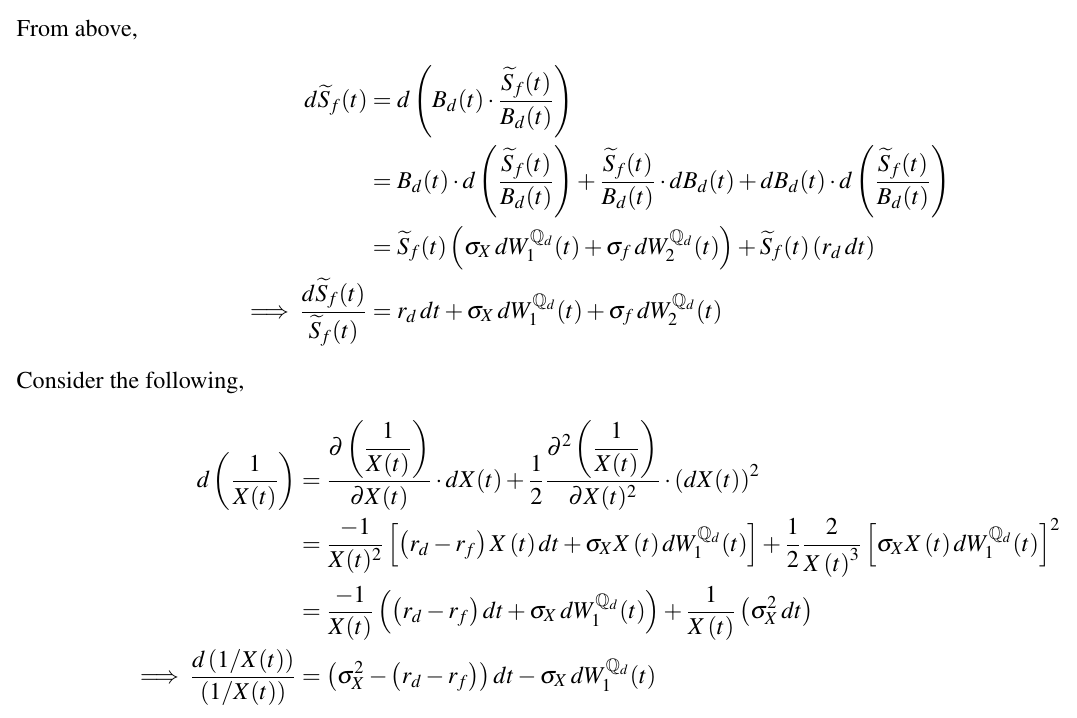

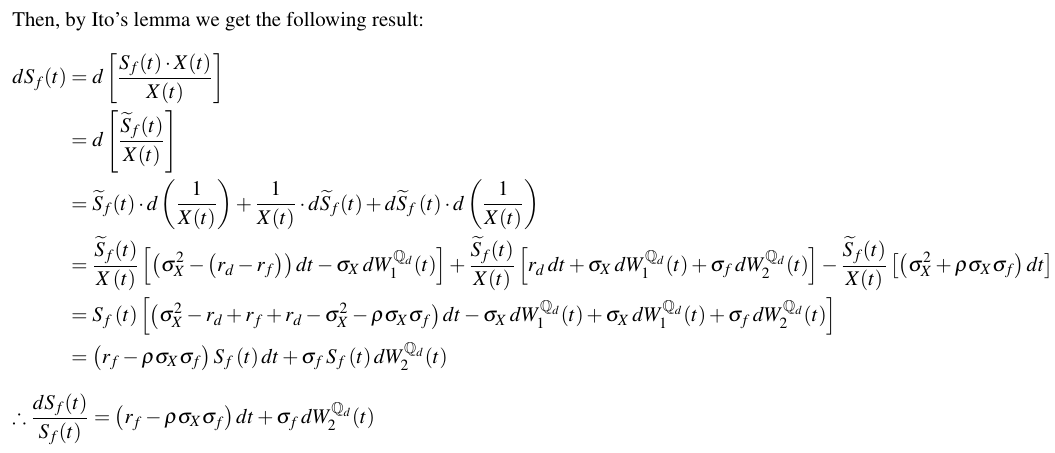

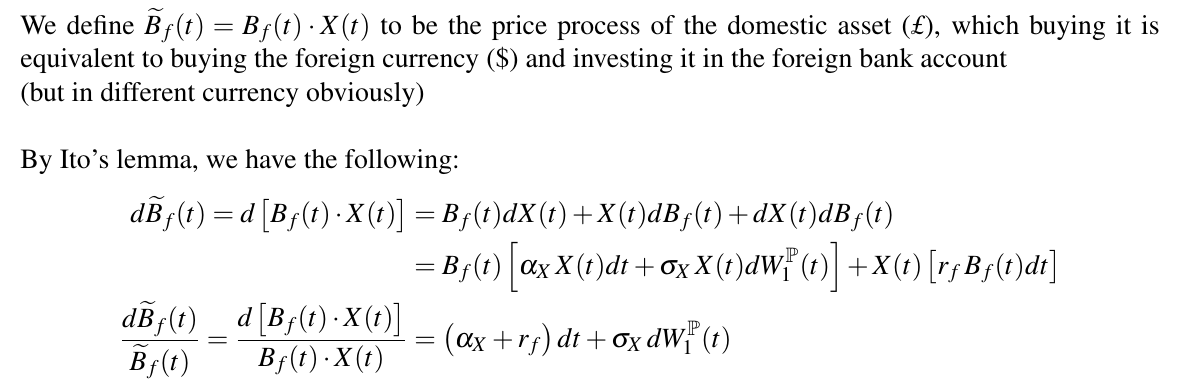

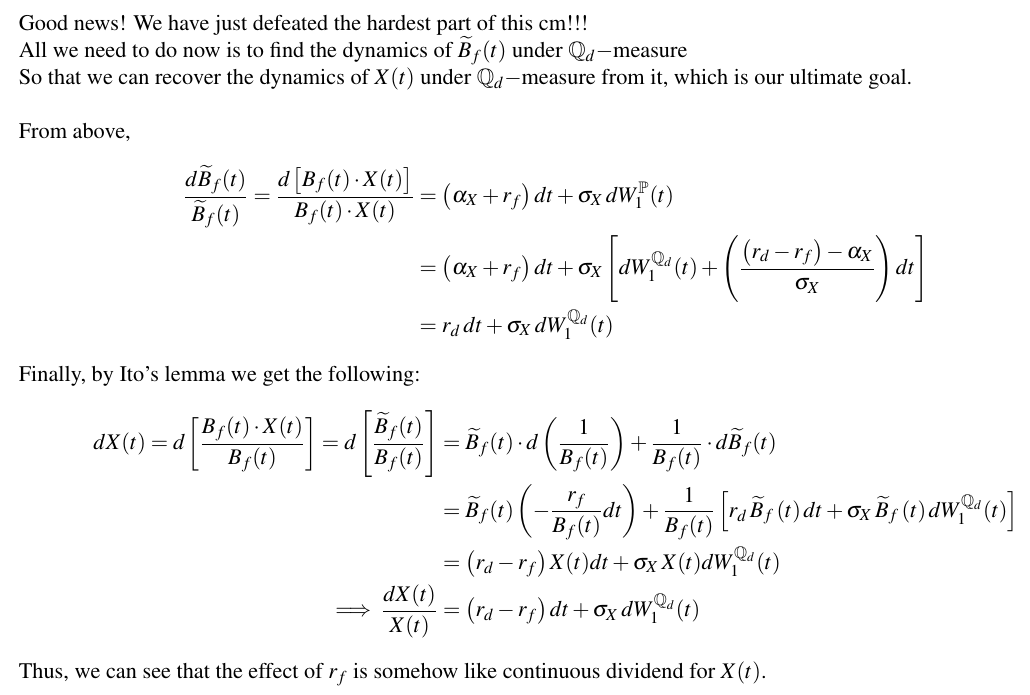

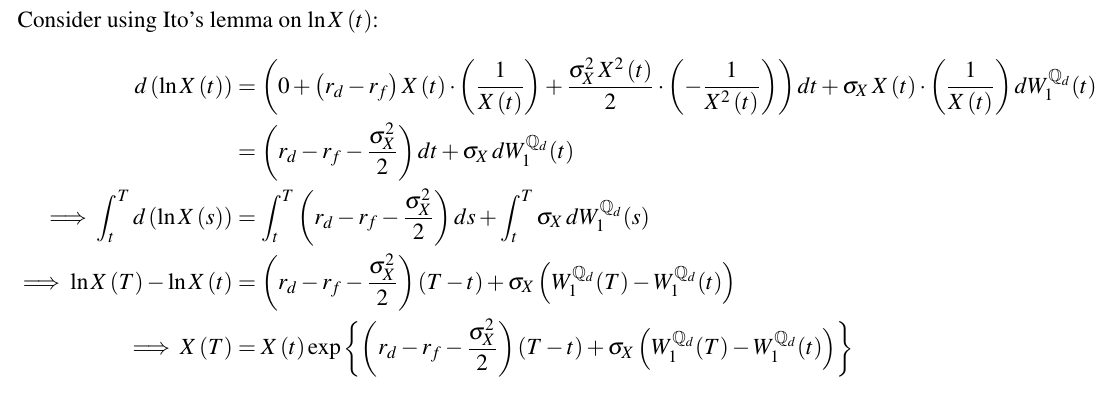

(iii) Dynamics of X(t) under Q_d-measure

跟住我地只要recognise到下面呢句key step其實就已經成功咗一半

At time t, B_f(t) units of $ are worth B_f(t)*X(t) units of £

所以買foreign currency然後擺落銀行賺r_f

其實就同買一隻 price process 係 B_f(t)*X(t) 嘅domestic asset係完全一樣 (只係currency唔同咗)

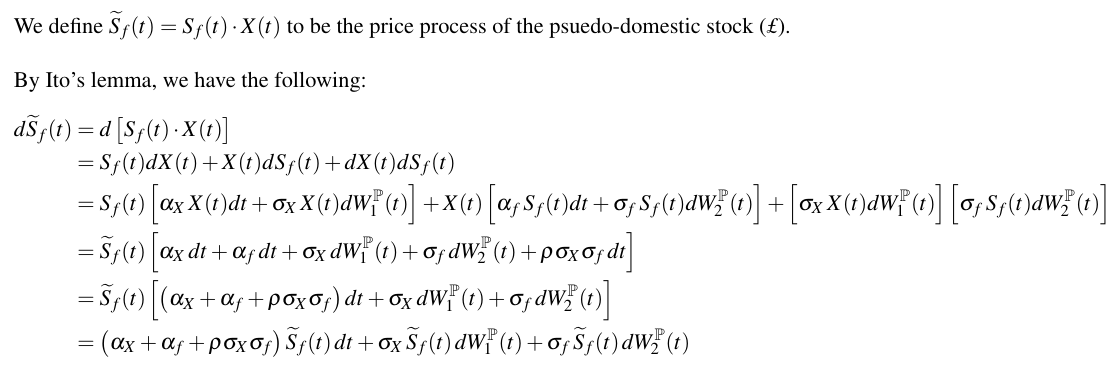

因為又就嚟爆字數 所以照舊喺圖入面解釋曬剩低嘅嘢

結果一個cm都係講唔曬

下個cm再講Part II

今晚點都會有

今晚點都會有