Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

I can email you my WhatsApp if you have a dummy email account. Otherwise I can create one.

may be better for both to use a new email for chatting

Allows differentiation on stochastic process. Alternative proof to the existence and smoothness of a density function. Asymptotic expansion of stochastic process, hence closed form of a density function and option pricing models

But I didn't go in depth as well.

But I didn't go in depth as well.

好似幾過癮 我sem break有時間嘅話望下先

小弟尋日終於完sem

應該呢一兩日會有post㗎啦

對唔住要大家等咁耐

應該呢一兩日會有post㗎啦

對唔住要大家等咁耐

要學functional analysis先會易明啲

3.) Black-Scholes-Merton Model

(d) Application of risk-neutral pricing formula

隔咗成六頁我地終於可以繼續講bond 同bond option

等我好快review一次之前講到邊啦 我諗大家都已經唔係幾記得

----上回提要----

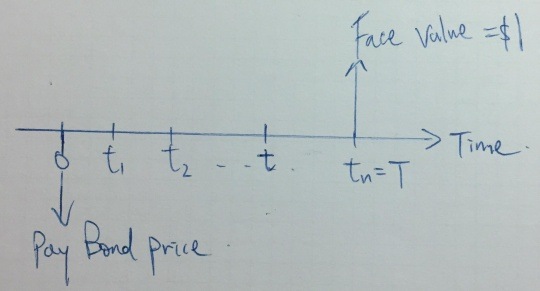

我地依家只會講zero-coupon bond 即係好似下圖咁

為咗方便起見 下面全部嘅"bond"都係指zero-coupon bond (default-free)

而如果我地用year 1白痴方法計嘅話

咁zero-coupon bond嘅價錢就應該係

但係呢個post話明係stochastic calculus 點會接受呢啲咁兒戲嘅計法

所以我地就要首先介紹一個用黎描述 (instantaneous) interest rate嘅model

就係上次講到嘅Vasicek model 佢嘅樣就好似下圖咁

而上次我地亦都講到 其實我地可以將bond睇做一隻underlying係interest rate嘅derivative

所以我地之前講過嘅risk-neutral valuation全部可以照用

所以我地就可以將bond price寫成下面幅圖咁

-----------------------

好啦開始進入今次嘅正文

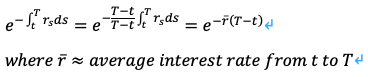

嗰個discount factor究竟會係咩樣

其實答案就係下面幅圖咁 我地會變咗用integration去揾discount factor

咁點解要用integration? 其實下圖都已經比埋個解答大家

(p.s.呢個諗法唔係完全啱 不過會令大家易啲理解)

因為依家interest rate已經係一個 (continuous) stochastic process

即係代表由 t 到 T 呢段時間入面 每一秒嘅interest rate都 (可能) 唔同

所以一個可行啲嘅做法係揾一個average嘅interest rate

而如果我地要揾average 咁就變相要知道點樣sum曬由 t 到 T 咁多點唔同嘅interest rate

而呢樣正正就係integration可以處理嘅嘢 所以in general其實discount factor都可以寫做下圖呢個樣

咁依家我地重新寫多次bond price條式出黎啦

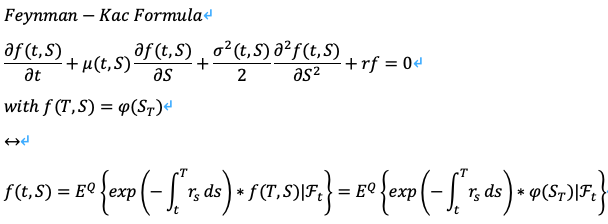

大家有冇發覺最尾嗰舊expectation好熟面口

冇錯啦 呢個樣嘅expectation咪就係用完Feynman-Kac Formula之後我地會得到嘅嘢

呢個樣嘅expectation咪就係用完Feynman-Kac Formula之後我地會得到嘅嘢

如果大家已經唔記得乜嘢係Feynman-Kac又懶得追post就睇下圖啦

係咪真係完全一樣呢

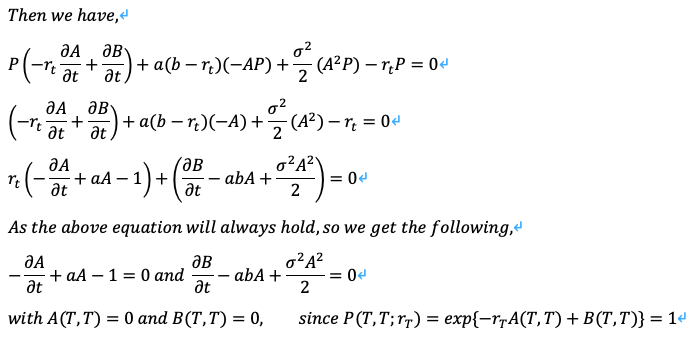

換言之 我地依家手上面呢個expectation (bond price) 其實就係一條pde嘅solution黎

咁即係話透過Feynman-Kac 我地其實係可以揾得返原本條pde係點樣嘅

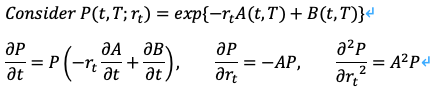

如果我地對返位 同埋當interest rate係bond嘅underlying嘅話 咁條pde就應該係下圖咁樣

相信有睇開嘅讀者應該都知道下一步係點做

有條pde但係唔知solution? 咁咪try到知為止囉

但係今次大家夠運啦唔洗自己try 因為Vasicek已經試咗個form比我地

如果我地假設bond price solve完出黎就會好似上圖呢個form咁嘅話

我地就可以將呢個form塞返入條pde然後繼續做落去

大家睇下幾神奇 塞咗入去掉下位就將一條pde變咗做兩條ode

塞咗入去掉下位就將一條pde變咗做兩條ode

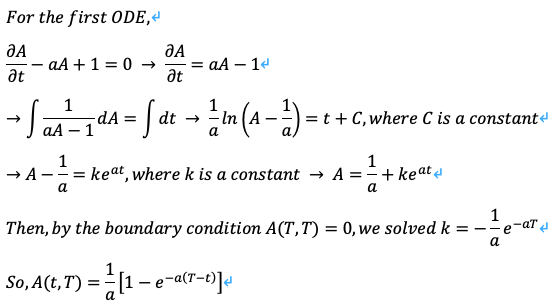

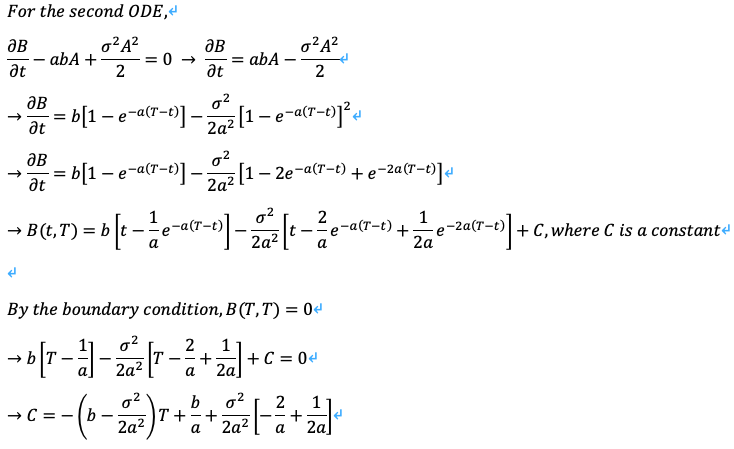

而更加緊要係呢兩條ode其實都非常容易solve

咁我地就快快手solve埋佢地啦

雖然啲步驟都幾長下

但係其實solve嘅過程係唔難 只需要每步慢慢寫就寫到

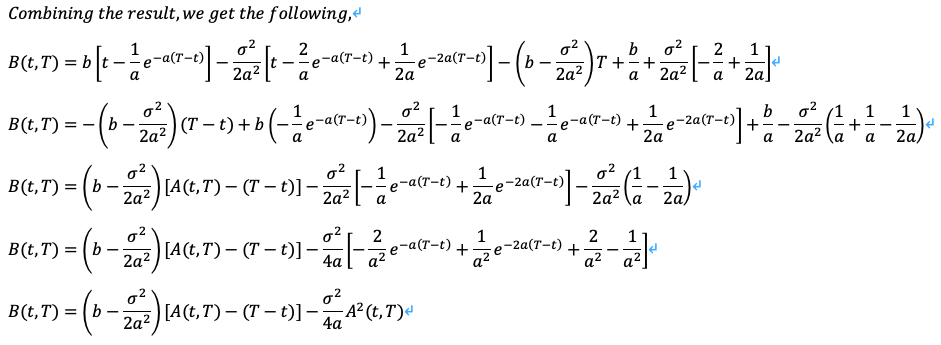

依家我地有齊A同B 咁不如我地將全部嘢塞返入去bond price條式到 睇下我地依家手上面有啲乜

原來不知不覺我地已經solve到interest rate follows Vasicek Model嘅時候嘅Bond price條式啦

今次講住咁多先 下個cm開始講Bond option

心急嘅讀者其實可以自己試下用 ito's lemma 揾咗 dP(t,T) 係咩先

當然interest rate都係follows vasicek model

然後望下P嘅dynamics有啲咩特別嘅地方

(d) Application of risk-neutral pricing formula

隔咗成六頁我地終於可以繼續講bond 同bond option

等我好快review一次之前講到邊啦 我諗大家都已經唔係幾記得

----上回提要----

我地依家只會講zero-coupon bond 即係好似下圖咁

為咗方便起見 下面全部嘅"bond"都係指zero-coupon bond (default-free)

而如果我地用year 1白痴方法計嘅話

咁zero-coupon bond嘅價錢就應該係

但係呢個post話明係stochastic calculus 點會接受呢啲咁兒戲嘅計法

所以我地就要首先介紹一個用黎描述 (instantaneous) interest rate嘅model

就係上次講到嘅Vasicek model 佢嘅樣就好似下圖咁

而上次我地亦都講到 其實我地可以將bond睇做一隻underlying係interest rate嘅derivative

所以我地之前講過嘅risk-neutral valuation全部可以照用

所以我地就可以將bond price寫成下面幅圖咁

-----------------------

好啦開始進入今次嘅正文

嗰個discount factor究竟會係咩樣

其實答案就係下面幅圖咁 我地會變咗用integration去揾discount factor

咁點解要用integration? 其實下圖都已經比埋個解答大家

(p.s.呢個諗法唔係完全啱 不過會令大家易啲理解)

因為依家interest rate已經係一個 (continuous) stochastic process

即係代表由 t 到 T 呢段時間入面 每一秒嘅interest rate都 (可能) 唔同

所以一個可行啲嘅做法係揾一個average嘅interest rate

而如果我地要揾average 咁就變相要知道點樣sum曬由 t 到 T 咁多點唔同嘅interest rate

而呢樣正正就係integration可以處理嘅嘢 所以in general其實discount factor都可以寫做下圖呢個樣

咁依家我地重新寫多次bond price條式出黎啦

大家有冇發覺最尾嗰舊expectation好熟面口

冇錯啦

呢個樣嘅expectation咪就係用完Feynman-Kac Formula之後我地會得到嘅嘢 如果大家已經唔記得乜嘢係Feynman-Kac又懶得追post就睇下圖啦

係咪真係完全一樣呢

換言之 我地依家手上面呢個expectation (bond price) 其實就係一條pde嘅solution黎

咁即係話透過Feynman-Kac 我地其實係可以揾得返原本條pde係點樣嘅

如果我地對返位 同埋當interest rate係bond嘅underlying嘅話 咁條pde就應該係下圖咁樣

相信有睇開嘅讀者應該都知道下一步係點做

有條pde但係唔知solution? 咁咪try到知為止囉

但係今次大家夠運啦唔洗自己try 因為Vasicek已經試咗個form比我地

如果我地假設bond price solve完出黎就會好似上圖呢個form咁嘅話

我地就可以將呢個form塞返入條pde然後繼續做落去

大家睇下幾神奇

塞咗入去掉下位就將一條pde變咗做兩條ode而更加緊要係呢兩條ode其實都非常容易solve

咁我地就快快手solve埋佢地啦

雖然啲步驟都幾長下

但係其實solve嘅過程係唔難 只需要每步慢慢寫就寫到

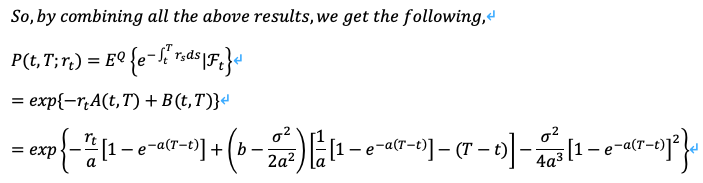

依家我地有齊A同B 咁不如我地將全部嘢塞返入去bond price條式到 睇下我地依家手上面有啲乜

原來不知不覺我地已經solve到interest rate follows Vasicek Model嘅時候嘅Bond price條式啦

今次講住咁多先 下個cm開始講Bond option

心急嘅讀者其實可以自己試下用 ito's lemma 揾咗 dP(t,T) 係咩先

當然interest rate都係follows vasicek model

然後望下P嘅dynamics有啲咩特別嘅地方

支持

留名學嘢

利申:computational finance grad

利申:computational finance grad

睇完我決定下個sem唔take....

想學好stochastic好耐

我ee undergrad都只係好粗略學過

機緣巧合下去左一間bank做risk

重新學過所有野

發覺fin engineering都幾有趣

呢個post真心學到好多

之前都係睇paul wilmott學quan fin

但學得麻麻 始終自學無人教

呢個post易入手好多 build up番我個底

我ee undergrad都只係好粗略學過

機緣巧合下去左一間bank做risk

重新學過所有野

發覺fin engineering都幾有趣

呢個post真心學到好多

之前都係睇paul wilmott學quan fin

但學得麻麻 始終自學無人教

呢個post易入手好多 build up番我個底

data analysis其實學inference, regression, time series會比較有用 而且一定要識programming

如果識python or R 是但一隻就更加好

我呢個post講嘅嘢其實比較偏向derivative pricing, financial engineering, risk management 多啲

所以會比較數學啲

如果識python or R 是但一隻就更加好

我呢個post講嘅嘢其實比較偏向derivative pricing, financial engineering, risk management 多啲

所以會比較數學啲

下個sem take那科叫Computational Finance似乎同 financial engineering差不多

有無巴打知會讀D咩

有無巴打知會讀D咩

應該都會關option pricing事 但係computational finance涉獵嘅嘢更加廣

應該time series, technical analysis, execution所有可以寫programme嘅嘢都會掂

應該time series, technical analysis, execution所有可以寫programme嘅嘢都會掂

未計下forward, future, option price

跟住就用bull shit (BS)formula 去計option price

再複雜d就計下合成option price

仆街d就要你去記得delta gamma theta rho vega 條式

跟住就用bull shit (BS)formula 去計option price

再複雜d就計下合成option price

仆街d就要你去記得delta gamma theta rho vega 條式

我都喺自學緊quant finance,宜家搵緊工。有冇工可以refer?

巴打仲係澳洲?

喺呀,啱啱開始搵工。搵到工之前都唯有留喺澳洲,始終澳洲好住D。

有得揀都儘量唔好返黎香港

呢度愈黎愈似地獄

呢度愈黎愈似地獄

所以我都喺prefer London, 始終同Melbourne嘅lifestyle似啲,而且又多啲靚女

就算返香港都喺諗住儲幾年工作經驗然後去London

就算返香港都喺諗住儲幾年工作經驗然後去London

唉我都想可以係香港出面揾到工

依家報咗cuhk mphil 唔知會唔會收

依家報咗cuhk mphil 唔知會唔會收

可以嘅話最好讀PhD

cu risk man應該剩係得MPhil可以報

PhD嘅話就要讀PhD in Stat

同埋我都驚一黎就讀PhD自己會頂唔順

所以想讀完MPhil大概知道research係咩一回事先再讀PhD

PhD嘅話就要讀PhD in Stat

同埋我都驚一黎就讀PhD自己會頂唔順

所以想讀完MPhil大概知道research係咩一回事先再讀PhD

可以MPhil轉PhD

即係可以讀到一半轉PhD degree?

不過MPhil其實都係兩年 真係讀到嘅話就到時同prof傾下

不過MPhil其實都係兩年 真係讀到嘅話就到時同prof傾下