3.) Black-Scholes-Merton Model

(d) Application of risk-neutral pricing formula

同之前講嘅一樣啦 喺再落下一隻derivative --- bond option之前 首先我地要知道點搵bond price先

希望大家本身都對bond有最基本嘅認知

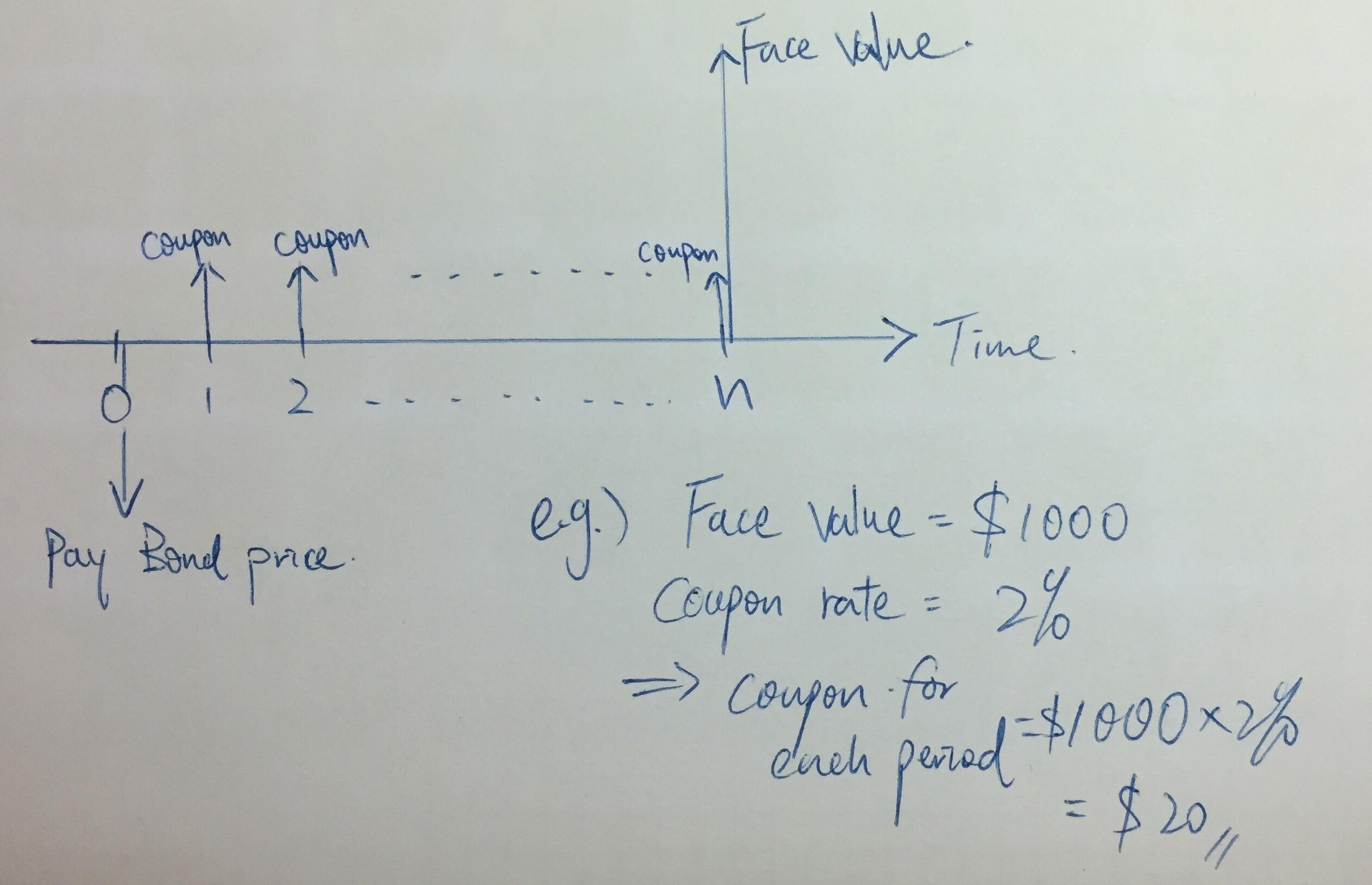

如果想好快咁重溫一下就睇下圖啦

簡單咁講 每一張bond都會講定一個face value同埋coupon rate

(For simplicity呢個example我假設coupon rate係fixed嘅 當然現實就唔一定係fixed)

然後只要你比錢買(依家假設你係t=0買入) 呢張bond嘅issuer就會每一期都比返coupon你

而coupon最簡單嘅計法就係= Face value * coupon rate (當然可能仲有其他更複雜嘅計法)

當呢張bond到期嘅時候 你就會拎埋最後一期嘅coupon同埋face value

所以換句話說其實你買bond就等於借錢比個issuer

良心建議: 希望冇fina底嘅各位 起碼花少少時間搞明乜嘢係bond先 之前講嘅其他嘢唔明都唔緊要

因為除咗股票 一個正常人最有機會買到嘅instrument就係bond

就算你只係擺錢入銀行做定期其實都已經相當於買咗一張bond

而bond亦都算係比較安全嘅instrument (除非你係專揀啲high yield bond黎買嘅癲佬咁我冇嘢講 )

)

因為bond issuer原則上係一定要比coupon/face value你 如果佢比唔到就係違約

所以如果你揀啲credit rating好嘅bond issuer去買 基本上係非常非常安全嘅

亦都因為咁所以每個人嘅portfolio都最好有一定portion嘅bond渣係手 就算經濟轉差都唔至於一鋪清袋

咁review完就正式開始

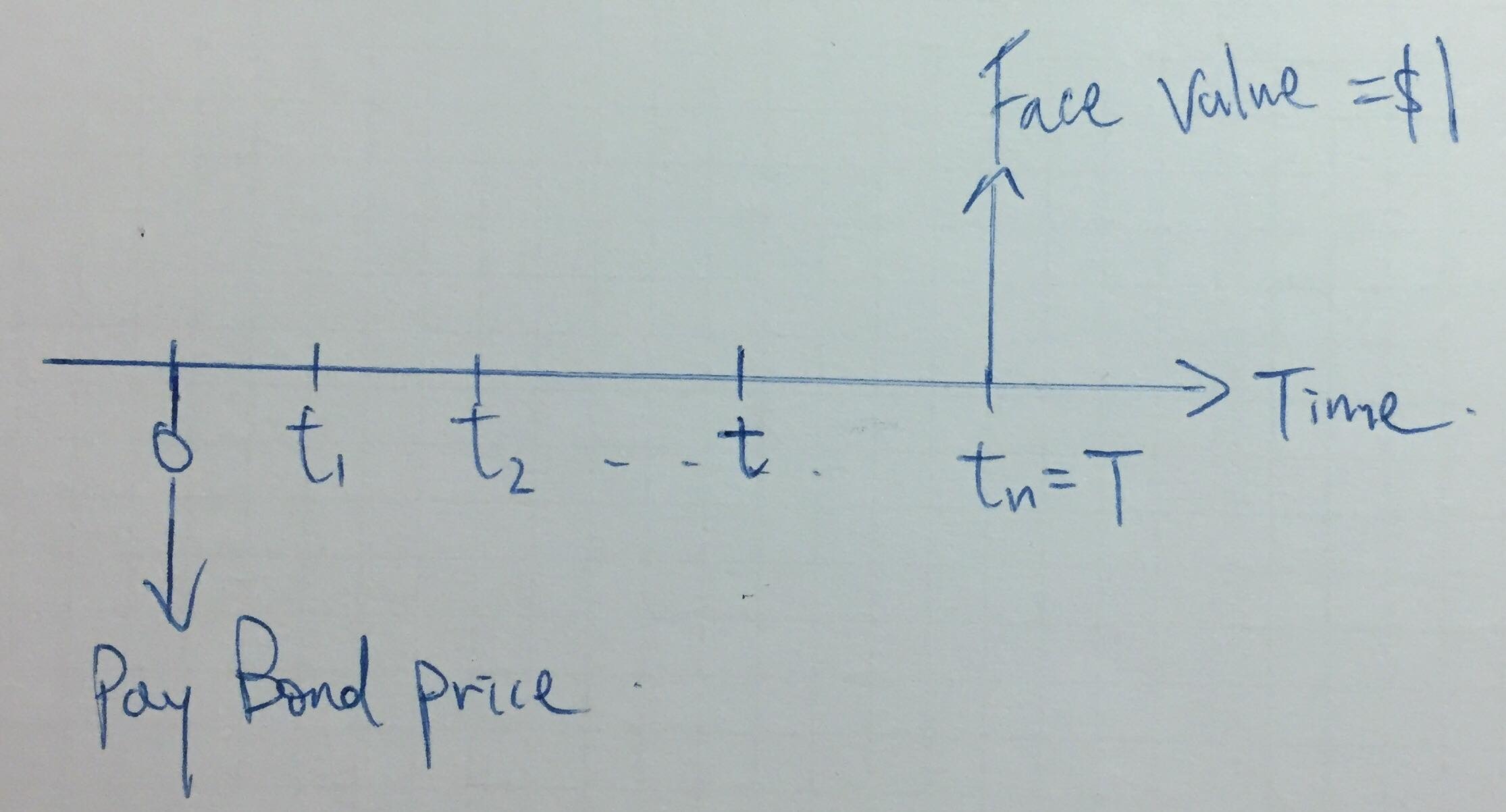

首先我地跟住落黎只會處理zero-coupon bond 即係完全冇coupon嘅bond

而for simplicity我會assume埋face value = 1

佢嘅strucutre請睇下圖

大家都見到真係非常簡單

但係我地只要處理咗最簡單嘅case 咁之後有coupon同face value>1嘅情況其實都好易可以generalize上去

所以我地集中火力處理咗zero-coupon bond先

首先我地諗下year 1嘅finance course係點教我地price呢隻zero-coupon bond先

假設我地依家係continuous compounding啦

咁個result其實就好似下圖咁簡單

大家可以見到zero-coupon bond嘅價錢其實就係個discount factor (depends on interest rate r)

所以當我地問「點樣price一隻zero-coupon bond?」嘅時候

其實變相即係問緊「應該點樣model interest rate?」

而上圖呢個pricing method嘅

大前提係interest rate係T-t呢段時間係constant or deterministic

我之前都提過呢個assumption係唔realistic嘅 因為interest rate本質係random

We can do better than this

正如我地之前用GBM去model stock price

跟住我都會介紹一個stochastic嘅interest rate model 然後用佢黎model interest rate

而呢一個model嘅名就係Vasicek model

(CIR model我應該會係section 4尾聲再提 所以請大家等陣啦

)

呢個model嘅SDE其實就好似下圖咁

(

請注意 呢條SDE已經係risk-neutral world Q入面嘅dynamics

)

我地可以見到呢個model嘅drift term同GBM都幾唔同 不過都唔算係複雜

首先乜嘢係b? 大家可以當b就係interest rate嘅long term mean

而a就係interest rate返翻去呢個mean嘅rate

最尾volatility σ我地for simplicity暫時都係當佢constant先

所以單靠呢條SDE我地其實已經implicit咁假設咗interest rate嘅movement係一個mean reverting process

何謂mean reverting? 就係當你比interest rate亂咁郁一段好長嘅時間 最尾佢一定會返翻去自己嘅long term mean

大家可能會問點解我地要整條唔同嘅SDE出黎玩自己 然後又imply interest rate係mean reverting

我地梗係有原因先咁做

因為有好多empirical study都指出interest rate的確係會revert to mean 所以我地先會用一個咁嘅model去嘗試描述有呢個性質嘅interest rate

(其實呢種process真正嘅名係叫做Ornstein–Uhlenbeck process 有興趣就自己wiki

)

咁當然我又唔係話Vasicek model已經係最準確嘅model (大家見到volatility又係constant就知準極有限

)

不過係我地呢個程度 Vasicek model係比較簡單同容易去理解

兼且佢已經足夠幫我地去解釋分析好多嘢 所以大家暫時同住佢玩遊戲先

依家有咗個model就可以返翻去原先嘅問題

假設interest rate follows Vasicek model嘅dynamics

咁一隻zero-coupon bond at time t嘅fair price應該係乜?

我想大家再認真思考下我上面講過嘅呢條式

上面我提過呢隻zero-coupon bond最後其實都係depends on r (當然仲會depends on t)

換個角度諗 其實我地大可以當bond嘅underlying就係interest rate 正如equity call嘅underlying係stock咁

所以我地亦可以大約將bond睇成係一種interest rate derivative

心水清嘅朋友睇我左講右講無論點都要講到"derivative"呢隻字出黎都應該估到我用意如何

我地一路學咁耐derivative pricing 最核心嘅concept係乜?

冇錯就係risk-neutral pricing (如果你唔知我講緊乜就代表你真係要追post

)

如果我地將bond當成一隻underlying係interest rate嘅derivative咁睇 咁成個問題就變到非常簡單

我地首先define清楚啲notation先

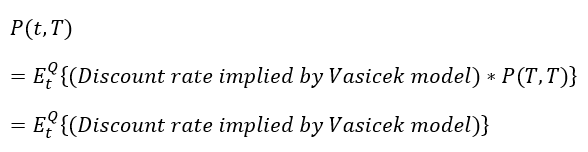

我會用P(t,T)去表示一隻係time T 到期嘅zero-coupon bond, at time t嘅fair price

咁好自然P(T,T) = 1 因為我已經assume咗face value = 1 所以隻bond到期只會拎返$1

根據risk-neutral pricing嘅神髓 我地會知道P(t,T) = the fair price of zero-coupon bond at time t其實就等於下圖咁樣

大家又再諗下 我地之前assume stock price follows GBM嘅時候

我地係assume曬r同σ都係constant

所以exp[-r(T-t)] 係一個(up to information t) constant 我地其實係因為咁所以先可以將呢個discount rate寫係expectation出面

咁依家interest rate已經係stochastic我地就冇得偷雞再咁做

不過其實呢舊discount rate嘅form唔難搵到出黎亦都唔難去理解

但係個問題係我又寫到爆字數

下個cm再戰

(預告:一個好耐冇出現嘅F字頭朋友會再次登場

)

應該答你唔到了

應該答你唔到了