Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁

樓主係咪姓曾

LM

請大家繼續關注逃犯條例修訂

【民陣6.9反惡法遊行】

日期:6月9日(日)

集合地點:銅鑼灣東角道

時間:下午2時30分集合,3時正起步

遊行路線:銅鑼灣東角道遊行至金鐘添美道

反對逃犯條例白宮聯署

-簽完記得確認返電郵

https://petitions.whitehouse.gov/petition/extradition-law-amendment-hong-kong-threat-personal-safety-and-freedom

----------------------------------------------

4.) Girsanov theorem & its application

e.g. Quanto derivatives (Part II cont.)

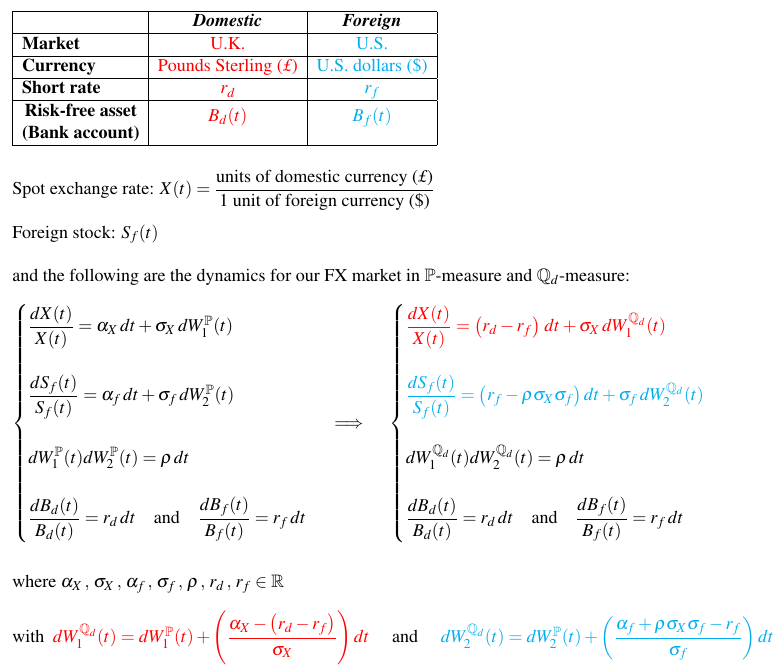

緊接返上次完嘅位 下圖就係我地依家嘅完整setting

如果幅圖入面有咩唔明唔記得 請追返上面嘅post

沒問題嘅話我地就可以開始解答上個post最尾嘅兩條問題

(iv) "Dividend" of foreign stock

因為我地只係assume咗隻foreign stock喺foreign market入面冇dividend

但係依家我地用緊DOMESTIC risk-neutral measure Q_d

而S_f嘅price dynamics應該係in terms of foreign currency ($)

所以currency嘅唔同變相導致咗呢舊類似“dividend”嘅物體出現

(更加準確咁講應該係類似continuous dividend先啱)

特別之處就係佢encode咗exchange rate dynamics X(t)嘅資訊

咩意思? 你再認真啲睇下舊“dividend”

σ_X咪就係X(t)嘅volatility

而ρ其實係描述緊S_f同X(t)嘅correlation

(因為ρ本身就係呢兩條dynamics各自嘅wiener processes嘅correlation)

然後最奇妙嘅地方就係 如果你諗真啲咁樣encode法其實都幾合理

上面提到係因為domestic同foreign market嘅分別 (currency difference)先會產生呢舊“dividend”

咁呢個difference可以用啲咩嚟表達? Exchange rate咪就係最好嘅candidate

所以X(t)嘅“資訊”出現喺呢舊“dividend”入面係make sense嘅

咁實際上呢舊“dividend”究竟有咩意義?

我下面寫一個非常informal嘅argument就會大概睇到

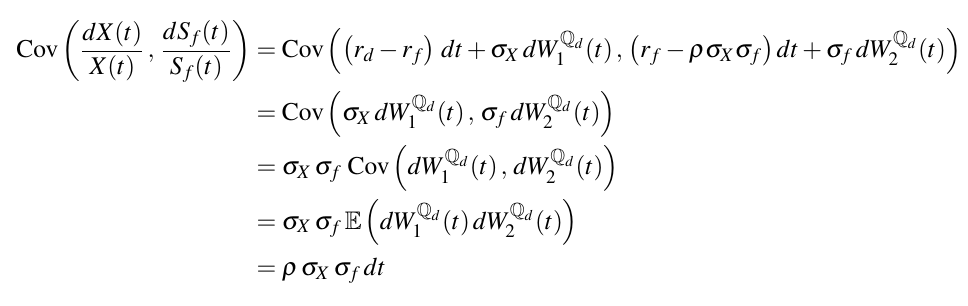

係啦其實大概就係 (% chg of) S_f 同 (% chg of) X(t) 嘅covariance

由呢個argument你都會見到(% chg of) S_f 同 (% chg of) X(t) 嘅correlation其實就係ρ

其實除咗呢種由econ角度出發嘅解釋

我地可以用更加數學嘅方法去理解 (下面會提到)

不過我地首先要處理咗跟住嘅問題先

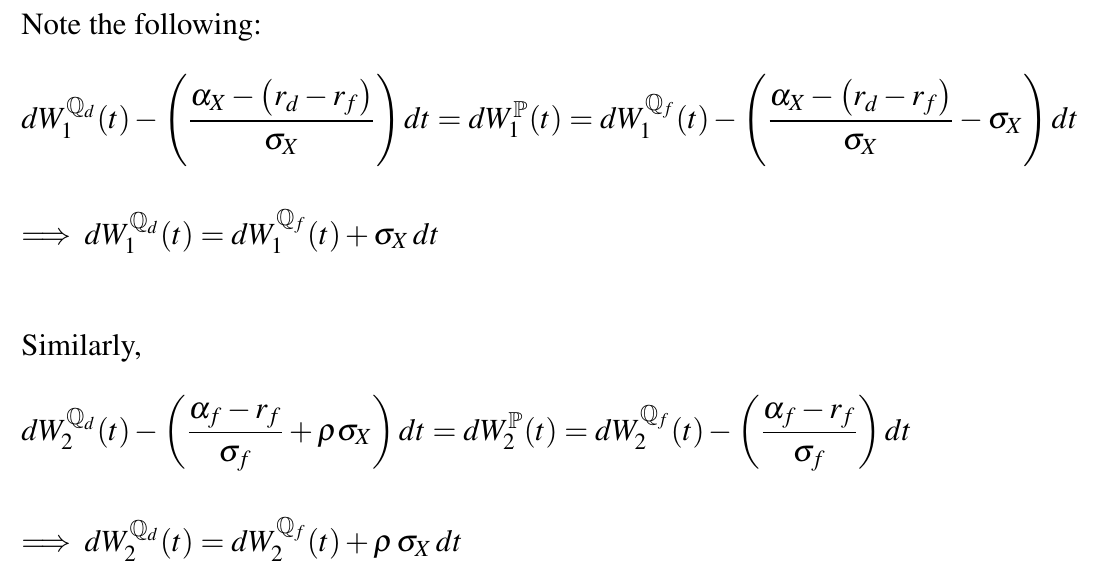

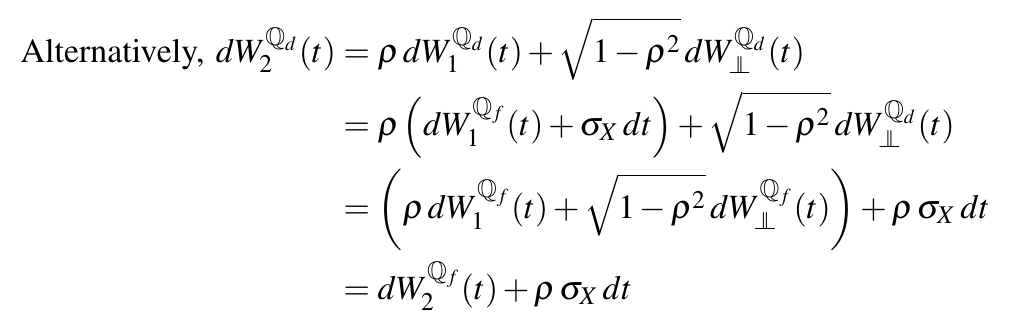

(v) Relationship between Q_d and Q_f

首先define清楚咩叫Q_d同Q_f先

Q_d = DOMESTIC risk-neutral measure

Q_f = FOREIGN risk-neutral measure

我地之前一路都係將所有dynamics由P轉去Q_d

咁點解要揀Q_d? 佢係咪真係有特別過Q_f嘅地方?

如果好formal咁講其實係冇嘅

我將全部dynamics由P轉去Q_f其實都係一樣valid

只係咁轉嘅話 我地用嘅main argument就會變成下面呢句

All discounted FOREIGN asset price processes under Q_f is a Q_f - martingale

「由P轉去Q_d」同「由P轉去Q_f」實際上邊個簡單啲就好主觀嘅

不過轉去Q_f有個幾明顯嘅優點

就係我地會即刻知道S_f under Q_f嘅dynamics係點樣

S_f (foreign stock) 本身就係一隻foreign asset

其實個情形咪同普通Black-Scholes入面嗰隻stock一樣

所以根據我地玩咗咁耐Black-Scholes嘅經驗 我地已經可以即刻conclude到下面呢條式

咁跟住揾埋X(t) under Q_f嘅dynamics就搞掂 但係問題就嚟啦

本身我地define咗X(t)係in terms of domestic currency (£)

如果我地用foreign嘅viewpoint去睇 咁就首先要將X(t)整到係in terms of foreign currency ($)先

咁又唔係話太難解決 我地直接consider 1/X(t)就搞掂

然後模仿返我地之前用過嘅observation => Notice that B_d(t)/X(t) is a psuedo-foreign asset

不過接踵而來嘅又係一大堆又長又悶嘅ito's lemma

到最尾我地就會得到X(t) under Q_f嘅dynamics

(p.s. 喺呢度我就剩係show最尾嘅result 我諗大家睇ito's lemma都已經睇到厭曬 )

)

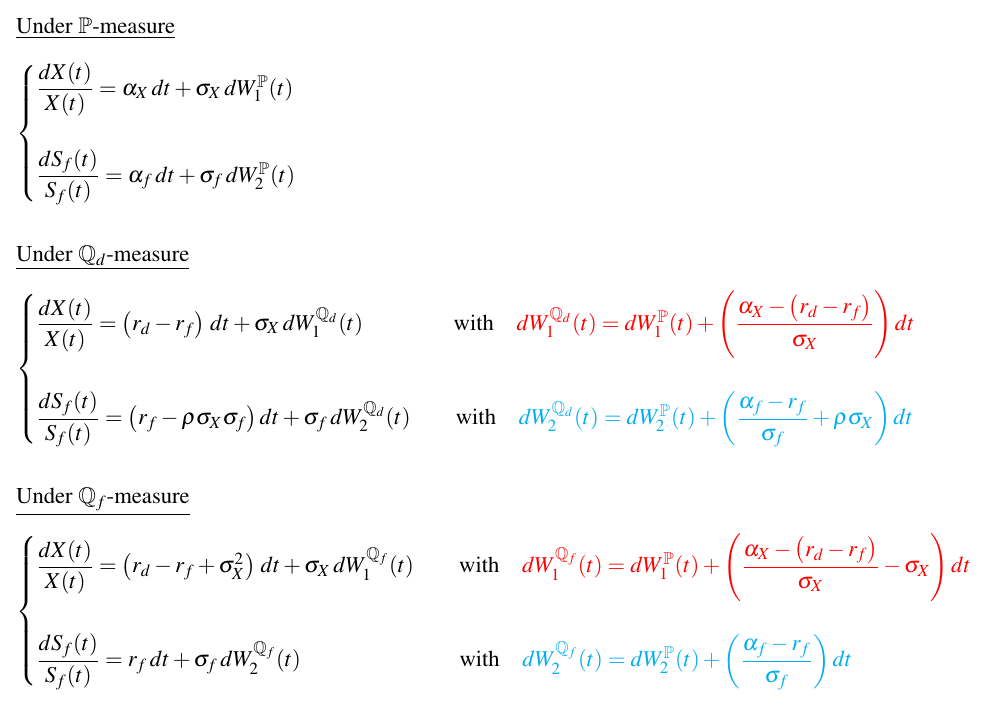

依家我地其實已經知道曬under Q_d同埋under Q_f嘅所有dynamics

下圖係一個簡短嘅summary

上面都提過Q_d其實冇乜咁特別

兩個risk-neutral measure都係完全valid嘅 (而且依家Q_d同Q_f各自都係unique嘅)

咁我諗一個natural question就係Q_d同Q_f其實有冇關係?

如果有嘅話 我地又可以點表達佢地之間嘅關係?

細心嘅巴打可能已經睇到 佢地一定有關係

而兩個measure之間嘅關係其實咪即係Girsanov Theorem

的確我地可以靠上面嘅dynamics去推敲返Q_d同Q_f之間嘅關係

更準確咁講 應該係兩條wiener processes各自under Q_d同under Q_f嘅關係

仲有一個位係值得留意嘅

當我地知道第一條wiener processes under Q_d同under Q_f嘅關係

用Cholesky decomposition同樣可以揾到第二條嘅關係

咁變相證明轉咗咁多次measure之後 個correlation structure都依然係preserve嘅

我地依家可以去返呢個位啦

希望大家仲記得 Girsanov Theorem做緊嘅嘢(好簡略咁講)其實只係shift緊個drift term

咁數學上嚟講 嗰舊"dividend"嘅出現其實只係因為我地由Q_f轉咗去Q_d (or vice versa)

變相個drift term都要跟住郁 而佢嘅financial meaning就係好似上面講咁樣

----------------------------------------------

剩返唔夠50字

下回繼續 (希望今日可以出埋 )

)

【民陣6.9反惡法遊行】

日期:6月9日(日)

集合地點:銅鑼灣東角道

時間:下午2時30分集合,3時正起步

遊行路線:銅鑼灣東角道遊行至金鐘添美道

反對逃犯條例白宮聯署

-簽完記得確認返電郵

https://petitions.whitehouse.gov/petition/extradition-law-amendment-hong-kong-threat-personal-safety-and-freedom

----------------------------------------------

4.) Girsanov theorem & its application

e.g. Quanto derivatives (Part II cont.)

緊接返上次完嘅位 下圖就係我地依家嘅完整setting

如果幅圖入面有咩唔明唔記得 請追返上面嘅post

沒問題嘅話我地就可以開始解答上個post最尾嘅兩條問題

(iv) "Dividend" of foreign stock

明明我地assume隻stock冇dividend (in foreign market)

點解最尾會有個類似dividend嘅物體喺條式裡面?

因為我地只係assume咗隻foreign stock喺foreign market入面冇dividend

但係依家我地用緊DOMESTIC risk-neutral measure Q_d

而S_f嘅price dynamics應該係in terms of foreign currency ($)

所以currency嘅唔同變相導致咗呢舊類似“dividend”嘅物體出現

(更加準確咁講應該係類似continuous dividend先啱)

而呢個類似dividend嘅嘢又有乜咁特別?

特別之處就係佢encode咗exchange rate dynamics X(t)嘅資訊

咩意思? 你再認真啲睇下舊“dividend”

σ_X咪就係X(t)嘅volatility

而ρ其實係描述緊S_f同X(t)嘅correlation

(因為ρ本身就係呢兩條dynamics各自嘅wiener processes嘅correlation)

然後最奇妙嘅地方就係 如果你諗真啲咁樣encode法其實都幾合理

上面提到係因為domestic同foreign market嘅分別 (currency difference)先會產生呢舊“dividend”

咁呢個difference可以用啲咩嚟表達? Exchange rate咪就係最好嘅candidate

所以X(t)嘅“資訊”出現喺呢舊“dividend”入面係make sense嘅

咁實際上呢舊“dividend”究竟有咩意義?

我下面寫一個非常informal嘅argument就會大概睇到

係啦其實大概就係 (% chg of) S_f 同 (% chg of) X(t) 嘅covariance

由呢個argument你都會見到(% chg of) S_f 同 (% chg of) X(t) 嘅correlation其實就係ρ

其實除咗呢種由econ角度出發嘅解釋

我地可以用更加數學嘅方法去理解 (下面會提到)

不過我地首先要處理咗跟住嘅問題先

(v) Relationship between Q_d and Q_f

其實Q_d有乜咁特別? 如果我全部嘢都變曬under Q_f會有乜唔同?

首先define清楚咩叫Q_d同Q_f先

Q_d = DOMESTIC risk-neutral measure

Q_f = FOREIGN risk-neutral measure

我地之前一路都係將所有dynamics由P轉去Q_d

咁點解要揀Q_d? 佢係咪真係有特別過Q_f嘅地方?

如果好formal咁講其實係冇嘅

我將全部dynamics由P轉去Q_f其實都係一樣valid

只係咁轉嘅話 我地用嘅main argument就會變成下面呢句

All discounted FOREIGN asset price processes under Q_f is a Q_f - martingale

「由P轉去Q_d」同「由P轉去Q_f」實際上邊個簡單啲就好主觀嘅

不過轉去Q_f有個幾明顯嘅優點

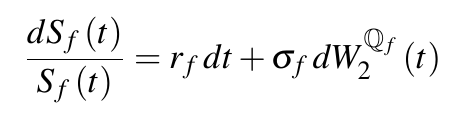

就係我地會即刻知道S_f under Q_f嘅dynamics係點樣

S_f (foreign stock) 本身就係一隻foreign asset

其實個情形咪同普通Black-Scholes入面嗰隻stock一樣

所以根據我地玩咗咁耐Black-Scholes嘅經驗 我地已經可以即刻conclude到下面呢條式

咁跟住揾埋X(t) under Q_f嘅dynamics就搞掂 但係問題就嚟啦

本身我地define咗X(t)係in terms of domestic currency (£)

如果我地用foreign嘅viewpoint去睇 咁就首先要將X(t)整到係in terms of foreign currency ($)先

咁又唔係話太難解決 我地直接consider 1/X(t)就搞掂

然後模仿返我地之前用過嘅observation => Notice that B_d(t)/X(t) is a psuedo-foreign asset

不過接踵而來嘅又係一大堆又長又悶嘅ito's lemma

到最尾我地就會得到X(t) under Q_f嘅dynamics

(p.s. 喺呢度我就剩係show最尾嘅result 我諗大家睇ito's lemma都已經睇到厭曬

)Q_d同Q_f之間有乜關係?

依家我地其實已經知道曬under Q_d同埋under Q_f嘅所有dynamics

下圖係一個簡短嘅summary

上面都提過Q_d其實冇乜咁特別

兩個risk-neutral measure都係完全valid嘅 (而且依家Q_d同Q_f各自都係unique嘅)

咁我諗一個natural question就係Q_d同Q_f其實有冇關係?

如果有嘅話 我地又可以點表達佢地之間嘅關係?

細心嘅巴打可能已經睇到 佢地一定有關係

而兩個measure之間嘅關係其實咪即係Girsanov Theorem

的確我地可以靠上面嘅dynamics去推敲返Q_d同Q_f之間嘅關係

更準確咁講 應該係兩條wiener processes各自under Q_d同under Q_f嘅關係

仲有一個位係值得留意嘅

當我地知道第一條wiener processes under Q_d同under Q_f嘅關係

用Cholesky decomposition同樣可以揾到第二條嘅關係

咁變相證明轉咗咁多次measure之後 個correlation structure都依然係preserve嘅

其實除咗呢種由econ角度出發嘅解釋

我地可以用更加數學嘅方法去理解 (下面會提到)

我地依家可以去返呢個位啦

希望大家仲記得 Girsanov Theorem做緊嘅嘢(好簡略咁講)其實只係shift緊個drift term

咁數學上嚟講 嗰舊"dividend"嘅出現其實只係因為我地由Q_f轉咗去Q_d (or vice versa)

變相個drift term都要跟住郁 而佢嘅financial meaning就係好似上面講咁樣

----------------------------------------------

剩返唔夠50字

下回繼續 (希望今日可以出埋

)4.) Girsanov theorem & its application

e.g. Quanto derivatives (Part II cont.)

(vi) Pricing quanto derivatives (General case)

搞咗咁耐 我地終於可以入真正嘅戲肉

依家個market豐富咗 自然可以price一啲更加有趣嘅quanto

但係我地依家只會討論domestically traded嘅quanto deriv

亦即係話呢啲deriv全部都會係in terms of domestic currency (£)

(原因: traded in foreign market嘅deriv根本唔洗理X(t) 咁成件事就變到好無聊)

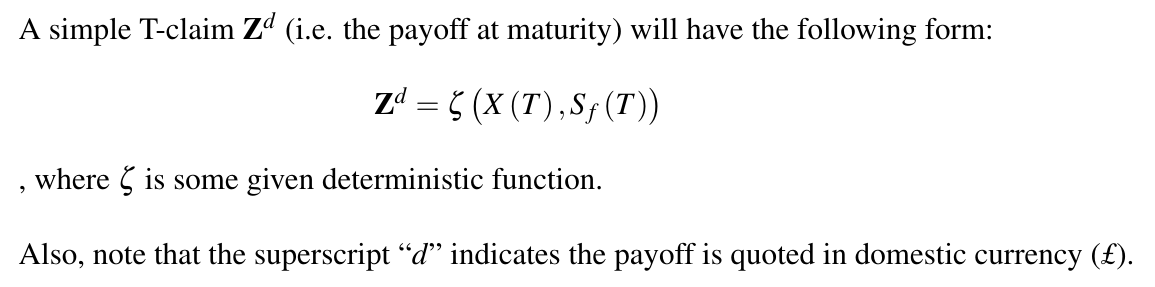

In general我地跟住講嘅deriv都會好似之前簡單版market咁 係一個simple T-claim

換言之呢啲deriv嘅payoff就會係下圖咁款

(p.s. 總之個payoff淨係depends on value(s) at time T我都會一律叫佢地做simple T-claim)

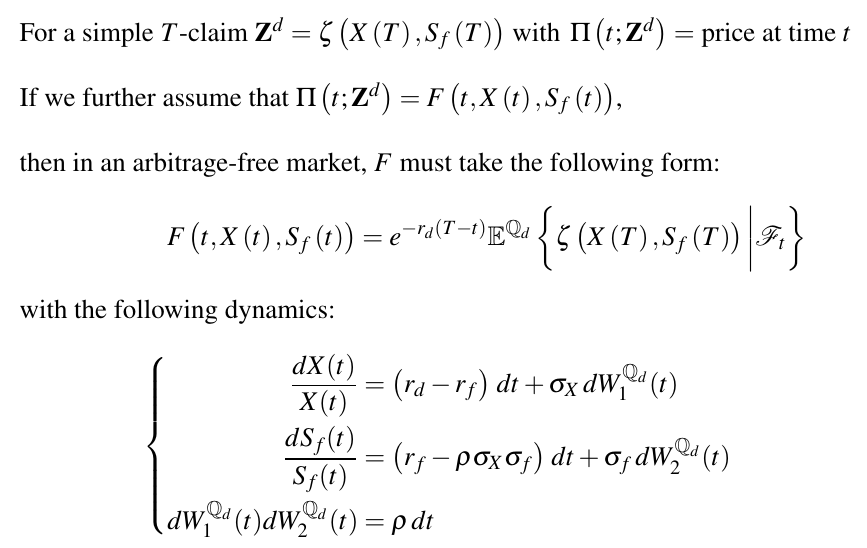

跟住又係同之前簡單版market一樣

我地assume一個functional form俾呢啲simple T-claim嘅price

簡單咁講只要呢個function夠"Smooth"可以俾我地d起碼兩次就ok

然後又係用返嗰堆argument同ito's lemma

為咗唔好悶親大家 呢part我就唔show steps 做法同之前完全一樣只係更加tedious

而最尾我地得到嘅結論都係一樣

就係我地可以照用(domestic) risk-neutral valuation去price呢啲simple T-claim

(p.s. 我地亦都可以用Feynman-Kac揾返條pde出嚟 不過礙於字數所限就唔寫出嚟)

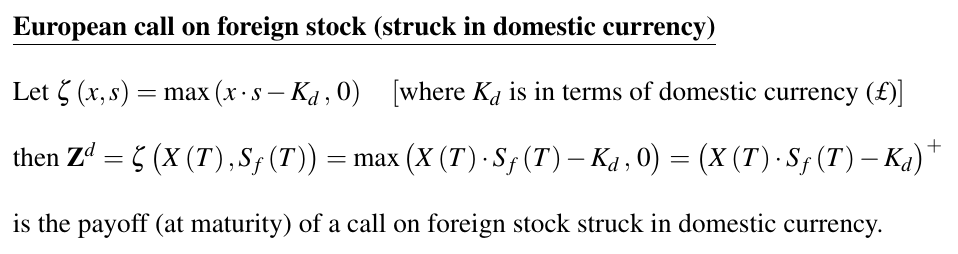

(vii) Pricing quanto derivatives (1st example)

第一個例子就係一隻struck in domestic currency嘅call on foreign stock

又foreign又domestic又struck唔知想點?

唔緊要大家一睇payoff就會知佢做緊乜

上面提過依家全部payoff都係要quoted in domestic currency (£)

所以你想一隻call on foreign stock可以擺落domestic market入面trade

我地就唯有諗辦法令佢嘅payoff由foreign變返做domestic

而呢個case嘅辦法就係將X(T)乘落S_f(T)

咁我地就會得到at maturity quoted in £ 嘅 foreign stock price

因為成個payoff最尾要係quoted in £

所以個strike亦都會係quoted in £

(p.s. hence the name "struck in domestic currency")

咁要price呢隻call都唔算太難

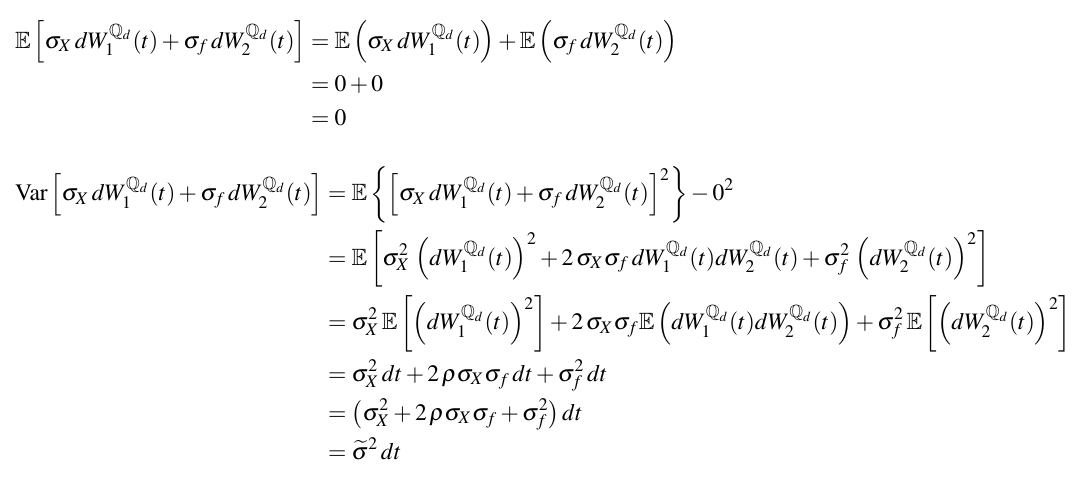

我地首先要consider X(t)*S_f(t)嘅dynamics先 (under Q_d)

依家有兩條 (correlated嘅) wiener processes喺入面 咁點算?

其實唔難解決 唔知大家仲記唔記唔得我喺bivariate normal嗰個section提過

如果A同B係jointly normal distributed嘅話

咁 A+B 都係照follows normal distribution (sum of normal R.V.s is still normal)

依家正正係呢個情況 兩條wiener processes乘埋各自嘅coefficient分別就係A同B

所以我地只要揾到A+B嘅mean同variance就得

咁我地就知道in distribution sense可以得到下圖嘅結論

然後我地就可以重寫X(t)*S_f(t) under Q_d嘅dynamics (in distribution sense)

去到呢個位其實我地已經即刻知道最後答案係乜

依家條dynamics其實咪同普通black-scholes model嗰條一模一樣

只係我地要當X(t)*S_f(t)係一舊嘢咁睇同埋個volatility複雜咗咁解

所以最尾呢隻struck in domestic currency嘅call on foreign stock嘅price

都照樣可以用Black-scholes call price formula嘅方式寫出嚟

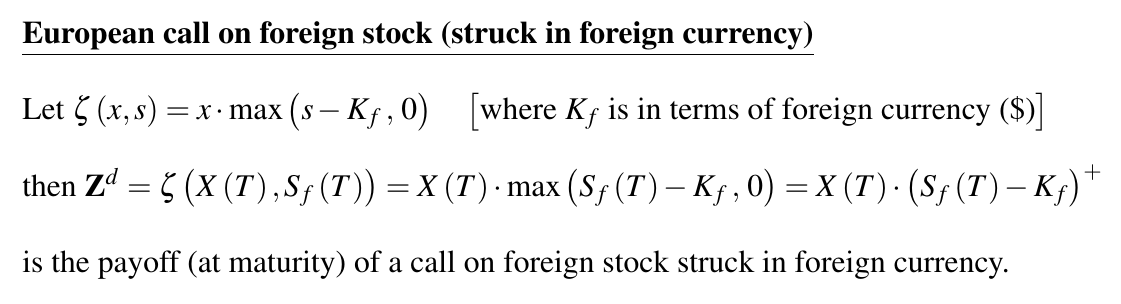

(viii) Pricing quanto derivatives (2nd example)

睇完上面個example 你可能會問

「咁點解X(T)一定要乘喺入面?乘喺max()出面唔得嘅咩?」

冇錯其實將X(T)乘喺max()出面一樣得 咁做嘅話我地就會得到第二個example:

Call on foreign stock (struck in foreign currency)

其實同上面最大嘅分別就係個strike

因為依家X(T)係最後先乘落去 所以個strike K_f應該仲係in foreign currency ($)

(p.s. hence the name "struck in foreign currency")

但係最尾成個payoff都一定係in terms of domestic currency (£)

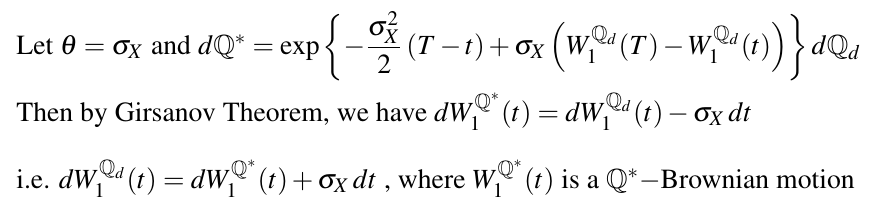

跟住就開始同上面唔一樣 因為我地今次無需要再consider X(t)*S_f(t)

咁我地不如由(domestic) risk-neutral valuation開始做起

睇下中間會做到啲乜 然後再睇下點處理

哇舊exponent咁嘅樣 肯定係用Girsanov Theorem啦

等陣先 點解最尾條式咁熟口面?

仲記唔記得上個post我地討論過Q_d同Q_f嘅關係?

你再望下第一條wiener process under Q_d同under Q_f嘅關係條式

兩條式根本一模一樣

如果兩條式shift drift嘅幅度一樣 咁呢兩個measure亦都只能夠係一樣

所以用完Girsanov之後 我地其實係轉咗去Q_f-measure

當我地知道呢個新measure其實係Q_f嘅時候

其實就已經做完 因為淨低嘅嘢又係同普通black-scholes一樣

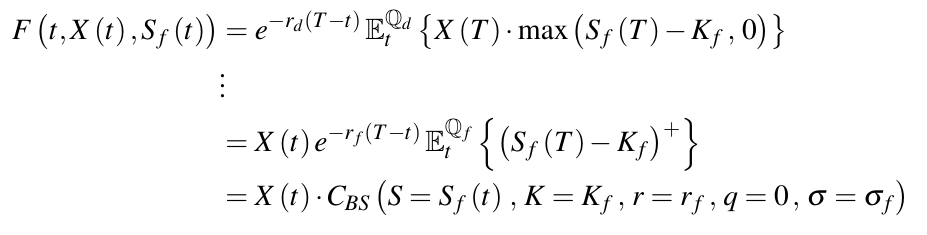

(ix) Pricing quanto derivatives (3rd example)

最尾呢個example其實係上面嗰個嘅小變種

到目前為止我地啲deriv都係冇lock死到exchange rate X(t)

咩意思? 你望下上面兩個example嘅payoff

我地係用X(T)去convert from $ back to £

但係咁就有uncertainty喺裡面 因為我地冇可能提前知道value at time T

假設依家我地喺time t

其中一個解決辦法就係fix死exchange rate做X(0)

亦即係話我地拎呢隻deriv一開始trade嗰刻嘅exchange rate

下圖就係依家嘅payoff

咁某程度上我地就好似limit咗exposure to exchange rate risk

不過事實係咪真係咁? 我地落手做一次就會知答案

大家都睇到實際上FX risk仲係存在

只係代表呢個risk嘅term走咗入pricing formula裡面以dividend嘅姿態出現

e.g. Quanto derivatives (Part II cont.)

(vi) Pricing quanto derivatives (General case)

搞咗咁耐 我地終於可以入真正嘅戲肉

依家個market豐富咗 自然可以price一啲更加有趣嘅quanto

但係我地依家只會討論domestically traded嘅quanto deriv

亦即係話呢啲deriv全部都會係in terms of domestic currency (£)

(原因: traded in foreign market嘅deriv根本唔洗理X(t) 咁成件事就變到好無聊)

In general我地跟住講嘅deriv都會好似之前簡單版market咁 係一個simple T-claim

換言之呢啲deriv嘅payoff就會係下圖咁款

(p.s. 總之個payoff淨係depends on value(s) at time T我都會一律叫佢地做simple T-claim)

跟住又係同之前簡單版market一樣

我地assume一個functional form俾呢啲simple T-claim嘅price

簡單咁講只要呢個function夠"Smooth"可以俾我地d起碼兩次就ok

然後又係用返嗰堆argument同ito's lemma

為咗唔好悶親大家 呢part我就唔show steps 做法同之前完全一樣只係更加tedious

而最尾我地得到嘅結論都係一樣

就係我地可以照用(domestic) risk-neutral valuation去price呢啲simple T-claim

(p.s. 我地亦都可以用Feynman-Kac揾返條pde出嚟 不過礙於字數所限就唔寫出嚟)

(vii) Pricing quanto derivatives (1st example)

第一個例子就係一隻struck in domestic currency嘅call on foreign stock

又foreign又domestic又struck唔知想點?

唔緊要大家一睇payoff就會知佢做緊乜

上面提過依家全部payoff都係要quoted in domestic currency (£)

所以你想一隻call on foreign stock可以擺落domestic market入面trade

我地就唯有諗辦法令佢嘅payoff由foreign變返做domestic

而呢個case嘅辦法就係將X(T)乘落S_f(T)

咁我地就會得到at maturity quoted in £ 嘅 foreign stock price

因為成個payoff最尾要係quoted in £

所以個strike亦都會係quoted in £

(p.s. hence the name "struck in domestic currency")

咁要price呢隻call都唔算太難

我地首先要consider X(t)*S_f(t)嘅dynamics先 (under Q_d)

依家有兩條 (correlated嘅) wiener processes喺入面 咁點算?

其實唔難解決 唔知大家仲記唔記唔得我喺bivariate normal嗰個section提過

如果A同B係jointly normal distributed嘅話

咁 A+B 都係照follows normal distribution (sum of normal R.V.s is still normal)

依家正正係呢個情況 兩條wiener processes乘埋各自嘅coefficient分別就係A同B

所以我地只要揾到A+B嘅mean同variance就得

咁我地就知道in distribution sense可以得到下圖嘅結論

然後我地就可以重寫X(t)*S_f(t) under Q_d嘅dynamics (in distribution sense)

去到呢個位其實我地已經即刻知道最後答案係乜

依家條dynamics其實咪同普通black-scholes model嗰條一模一樣

只係我地要當X(t)*S_f(t)係一舊嘢咁睇同埋個volatility複雜咗咁解

所以最尾呢隻struck in domestic currency嘅call on foreign stock嘅price

都照樣可以用Black-scholes call price formula嘅方式寫出嚟

(viii) Pricing quanto derivatives (2nd example)

睇完上面個example 你可能會問

「咁點解X(T)一定要乘喺入面?乘喺max()出面唔得嘅咩?」

冇錯其實將X(T)乘喺max()出面一樣得 咁做嘅話我地就會得到第二個example:

Call on foreign stock (struck in foreign currency)

其實同上面最大嘅分別就係個strike

因為依家X(T)係最後先乘落去 所以個strike K_f應該仲係in foreign currency ($)

(p.s. hence the name "struck in foreign currency")

但係最尾成個payoff都一定係in terms of domestic currency (£)

跟住就開始同上面唔一樣 因為我地今次無需要再consider X(t)*S_f(t)

咁我地不如由(domestic) risk-neutral valuation開始做起

睇下中間會做到啲乜 然後再睇下點處理

哇舊exponent咁嘅樣 肯定係用Girsanov Theorem啦

等陣先 點解最尾條式咁熟口面?

仲記唔記得上個post我地討論過Q_d同Q_f嘅關係?

你再望下第一條wiener process under Q_d同under Q_f嘅關係條式

兩條式根本一模一樣

如果兩條式shift drift嘅幅度一樣 咁呢兩個measure亦都只能夠係一樣

所以用完Girsanov之後 我地其實係轉咗去Q_f-measure

當我地知道呢個新measure其實係Q_f嘅時候

其實就已經做完 因為淨低嘅嘢又係同普通black-scholes一樣

(ix) Pricing quanto derivatives (3rd example)

最尾呢個example其實係上面嗰個嘅小變種

到目前為止我地啲deriv都係冇lock死到exchange rate X(t)

咩意思? 你望下上面兩個example嘅payoff

我地係用X(T)去convert from $ back to £

但係咁就有uncertainty喺裡面 因為我地冇可能提前知道value at time T

假設依家我地喺time t

其中一個解決辦法就係fix死exchange rate做X(0)

亦即係話我地拎呢隻deriv一開始trade嗰刻嘅exchange rate

下圖就係依家嘅payoff

咁某程度上我地就好似limit咗exposure to exchange rate risk

不過事實係咪真係咁? 我地落手做一次就會知答案

大家都睇到實際上FX risk仲係存在

只係代表呢個risk嘅term走咗入pricing formula裡面以dividend嘅姿態出現

嚇撚死我以為又打唔曬 打到淨返最後一隻字

咁Part 4亦都正式喺度告一段落

打咗咁撚耐終於打完半個3 cred course嘅內容

跟住我會執一個完整版pdf

裡面會包括曬Part I - Part 4嘅所有嘢

而且裡面嘅內容如果當初講得唔好/唔詳細 我都會再執執佢

不過利申返先 因為小弟都有其他嘢做

所以應該都冇咁快會完成到

同埋再講多次 排版一定會好柒 請大家唔好介意

至於Part 5我依家偏向都係照原定計劃講simulation

唔講path-dependent option住嘅原因係如果我一開始講

就要連埋laplace transform或者fourier transform一齊講

然後連帶又要講埋好多其他關事嘅嘢

為咗快啲執好個pdf就唯有遲啲先講

同埋simulation多啲圖睇好似會吸引啲

跟住嘅更新速度我諗大概都係維持住兩個禮拜update一次

希望有興趣睇嘅可以耐心等下

打到淨返最後一隻字咁Part 4亦都正式喺度告一段落

打咗咁撚耐終於打完半個3 cred course嘅內容

跟住我會執一個完整版pdf

裡面會包括曬Part I - Part 4嘅所有嘢

而且裡面嘅內容如果當初講得唔好/唔詳細 我都會再執執佢

不過利申返先 因為小弟都有其他嘢做

所以應該都冇咁快會完成到

同埋再講多次 排版一定會好柒 請大家唔好介意

至於Part 5我依家偏向都係照原定計劃講simulation

唔講path-dependent option住嘅原因係如果我一開始講

就要連埋laplace transform或者fourier transform一齊講

然後連帶又要講埋好多其他關事嘅嘢

為咗快啲執好個pdf就唯有遲啲先講

同埋simulation多啲圖睇好似會吸引啲

跟住嘅更新速度我諗大概都係維持住兩個禮拜update一次

希望有興趣睇嘅可以耐心等下

反對《逃犯條例》修訂

白宮聯署

https://petitions.whitehouse.gov/petition/extradition-law-amendment-hong-kong-threat-personal-safety-and-freedom

簽完記得確認返email

簽完記得確認返email

簽完記得確認返email

好重要所以要講三次

請聯署及廣傳去fb ig吸引多啲唔同人知道

距離目標十萬已經相差唔遠 大家繼續努力叫多啲人簽

----------------------------------------------

白宮聯署

https://petitions.whitehouse.gov/petition/extradition-law-amendment-hong-kong-threat-personal-safety-and-freedom

簽完記得確認返email

簽完記得確認返email

簽完記得確認返email

好重要所以要講三次

請聯署及廣傳去fb ig吸引多啲唔同人知道

距離目標十萬已經相差唔遠 大家繼續努力叫多啲人簽

----------------------------------------------

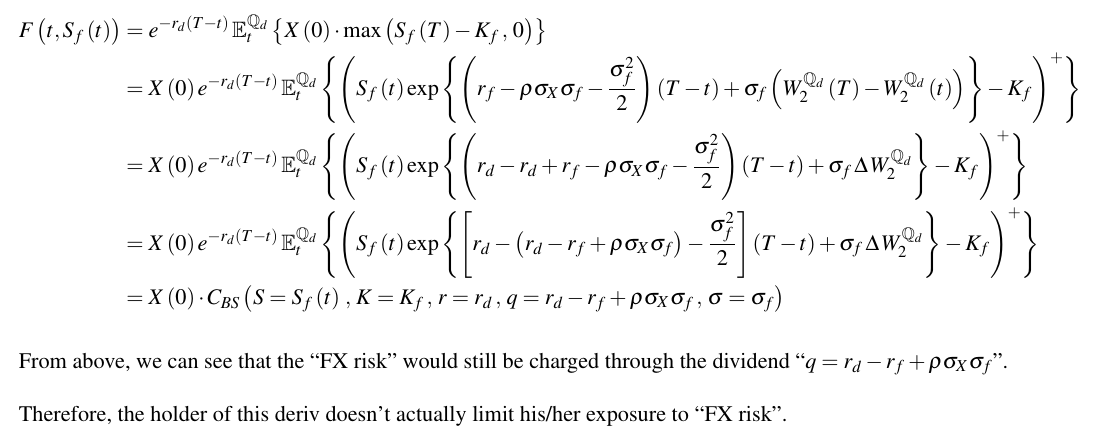

問問,最後個個真係有fx risk?

如果用greeks去睇 dC/dX = 0, 個FX係q出現睇落只係令隻call平左

如果用greeks去睇 dC/dX = 0, 個FX係q出現睇落只係令隻call平左

shit我其實係想打mitigate exposure 唔係limit exposure

深夜打文check極都係有錯

如果用greek睇的確係冇嘅

但係舊dividend會出現就係因為account咗FX risk

所以舊risk應該係limit咗 但係概念上仲存在

深夜打文check極都係有錯

如果用greek睇的確係冇嘅

但係舊dividend會出現就係因為account咗FX risk

所以舊risk應該係limit咗 但係概念上仲存在

學Stochastic Calculus當然睇呢本書

學Stochastic Calculus當然睇呢本書https://www.springer.com/gp/book/9780387976556

識少少PG level Real analysis/Measure Theory + Probability應該睇得明

原來已經兩個月冇update

大家應該都知點解我冇辦法(亦都冇心情)update

不過我應承大家 場仗打完 我地贏咗之後我會繼續出post

依家一齊專心發夢先

大家應該都知點解我冇辦法(亦都冇心情)update

不過我應承大家 場仗打完 我地贏咗之後我會繼續出post

依家一齊專心發夢先