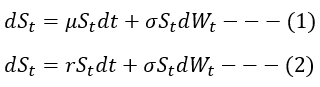

3.) Black-Scholes-Merton Model

好啦大家我地又繼續stoc cal嘅旅程

上回提要:

上回提要:

上一個post我地已經講到Black-Scholes equation

但係為咗等懶得追post嘅人都知道我地做緊乜

我就好快同大家review一次我地究竟做過啲乜啦

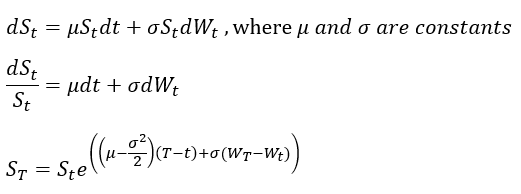

首先我地假設stock price(股票價錢)係follow Geometric Brownian Motion (GBM)

就好似下面呢幅圖咁:

咁S就係stock price啦 S_t就係呢隻stock at time t 嘅price

而T就係我地concern嘅Maturity time point

乜嘢嘅Maturity? 當然就係我地最終想知道嘅嗰隻derivative到期嘅日子啦

但係再講落去之前 我知道未接觸過stoc cal嘅大家齋睇條式應該一頭霧水

你地心裏面正常係會問以下嘅問題

:follow GBM嘅stock price有乜咁特別? 同現實世界嘅有乜唔同?

: 現實啲股票嘅圖表乜樣都有 你個model係咪真係咁把砲一條式就包曬?

咁我都可以老實答你 其實呢個model係

錯嘅

點解錯? 佢錯嘅原因有三 三個都好簡單

1.)大家睇返我上個cm講嗰啲assumption 現實世界有冇可能做到?

2.)上面我地假設咗σ係constant 即係volatility係constant 事實係咪咁呢?

3.) 大家仲記唔記得wiener process係continuous everywhere but no where differentiable? 咁S_t講到尾都係wiener process砌出黎 佢同樣有呢個property 但係現實世界嘅stock price係咪真係continuous everywhere?

(p.s. Black-Scholes-Merton model嘅問題我係呢個section差唔多尾聲就會詳細講一次

)

雖則係錯嘅model 但係每一個model都總有佢嘅用處

如果唔係我都唔洗花咁多筆墨介紹Black Scholes

Follow GBM嘅stock price其實已經非常非常似現實世界嘅stock price movement

大家如果仲記得 Follow GBM嘅stock price係會有Close form (上面幅圖嘅S_T)

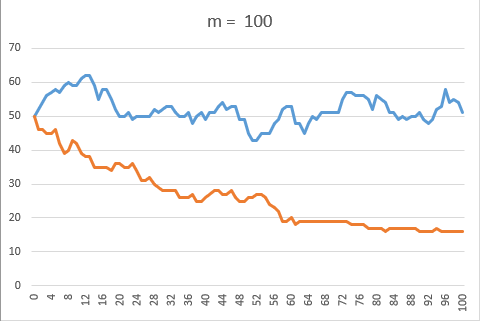

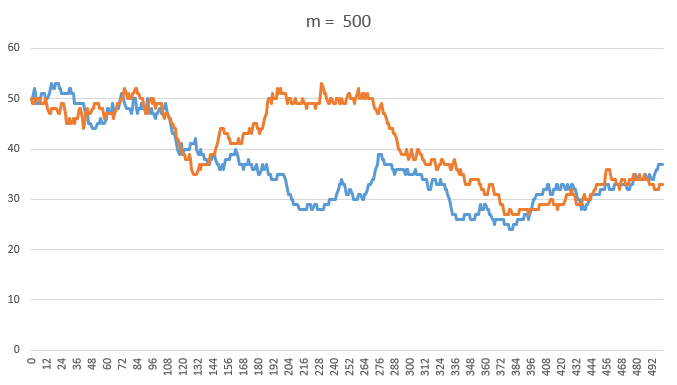

咁我依家就假設T = 1 (year) 換言之即係Maturity係一年之後

然後因為close form裏面嘅T同t其實係求其揀 (arbitrarily chosen)

只要揀嘅兩個time point a,b 都係 0<=a<b<=T就可以

咁我就可以利用呢樣嘢 將time = 0 (now) 到 time = T =1 (maturity) 之間嘅interval割開m份

然後不斷用close form搵中間每一個step嘅price

最尾就plot到一幅follow GBM嘅stock price出黎啦

(p.s. 下圖係用vba plot sample path係兩條)

首先m = 100 (即係割開100份 由t=0出發 S_0經歷100個step先到S_T)

然後係m = 500

大家可以見到其實真係好似好似現實世界嘅stock price

只係大家要bare in mind我啱先喺上面講嗰兩個問題

記住呢個model唔係100%啱 (雖則根本冇一個model係100%啱

)

咁好啦 assume咗stock price嘅process 就到我地真正想搵嘅derivative出場

如果我地有一個derivative f 而佢嘅underlying係S

(e.g. For simplicity 大家可以當係european call/put)

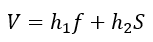

咁我地就可以連埋隻stock砌以下呢個portfolio出黎

跟住靠self-financing portfolio嘅property (唔會有額外嘅資金流入or流出呢個portfolio)

呢個portfolio嘅differential form就可以寫成下圖咁樣 (唔depends on dh_1 and dh_2)

之後再靠我地assume咗嘅stock price process同ito's lemma

經過一輪運算 我地就砌到Black-Scholes equation出黎啦

(當然我地亦都要specify埋f係maturity嘅payoff)

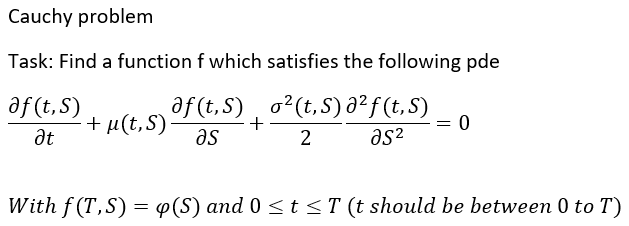

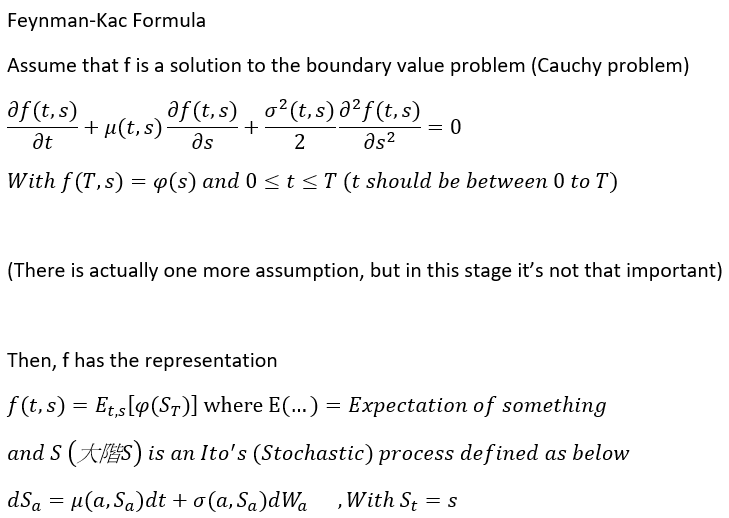

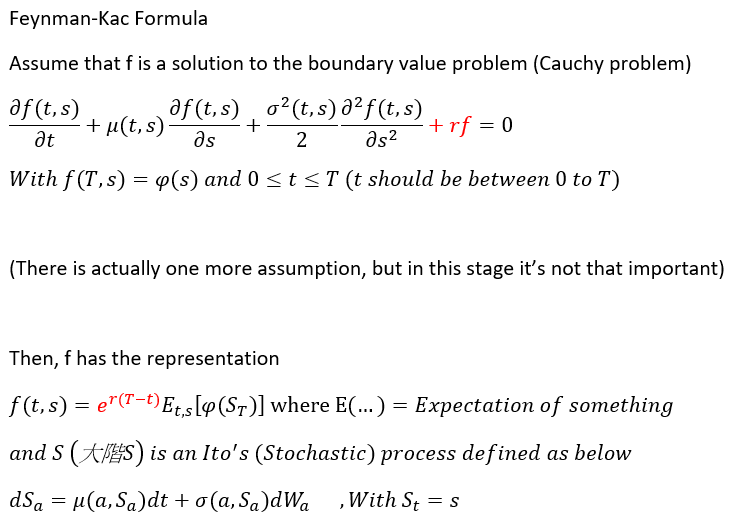

我地剩低嘅任務其實話難唔算難 但係亦都講唔上係容易

就係要搵一個(可能唔止一個)可以satisfy上面嗰條BS equation (pde)嘅 f

點解我話唔算難? 因為solve pde嘅精髓其實只係得一個字: Try! (猜)

只要你specify到一個f出黎 而你代f入去LHS = RHS 咁呢個f就係我地想要嘅嘢

無論你用乜solve PDE嘅technique 背後嘅原理都只係猜!

咁點解我又話講唔上容易? 你地都應該估到啦

點撚樣諗個f出黎try先得㗎

我冇方向咁try試撚到死都未solve到啦

但係大家唔洗驚 因為大家連try嘅時間都可以慳返

下一個cm介紹嘅Feynman-Kac formula會為大家即時解決所有煩惱

唔洗1秒即刻知道個f係乜

---------------------------------------------------------------------------------------------

剩返1200幾字應該講唔曬 一樣下個cm再戰

)

)

重記得上financial econometric 個陣lecturer 話唔需要數底但係堂堂都喺度prove啲數, 其實完全掌握唔到...

重記得上financial econometric 個陣lecturer 話唔需要數底但係堂堂都喺度prove啲數, 其實完全掌握唔到...

btw星期六見

btw星期六見