Introduction to Stochastic Calculus & Application in Finance

宇智波月巴

674 回覆

359 Like

8 Dislike

Thanks Ching, 關於programme language 想請教下,我讀書個陣係教用R, 你知唔知邊種language 係IBD 比較吃香

IBD 應該唔點用programming

Markets 會用

Markets 會用

Really ching? What kind of VBA they cover?I am not familiar with this language and I thought they are using something like python , R or java

agree on vba, in front office you would need this skill to do different thing, either for some analysis or automating stupid task before IT fix

good to hear that

We are trained to use vba/R at uni (at least), but in fact it's just some basic intro, so we still need to learn most of the stuff by ourselves

We are trained to use vba/R at uni (at least), but in fact it's just some basic intro, so we still need to learn most of the stuff by ourselves

Update over the weekend?

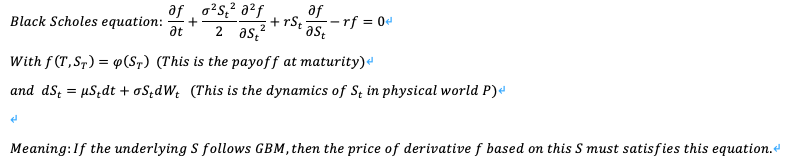

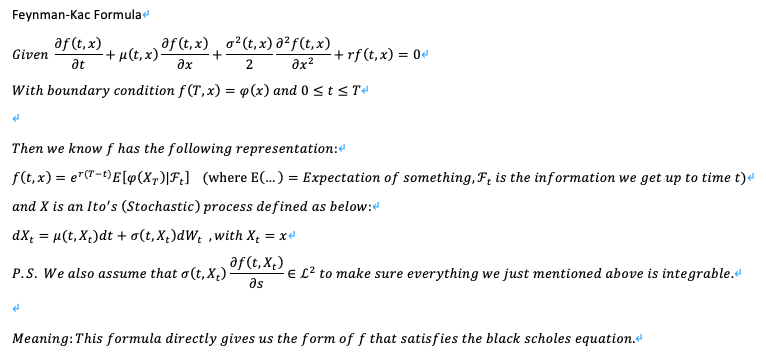

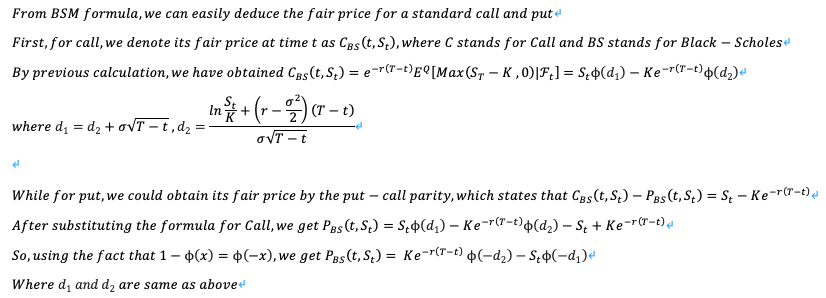

3.) Black-Scholes-Merton Model

(d) Application of risk-neutral pricing formula

咁係開始之前都係照舊同大家重溫一下之前講過嘅重要嘢啦

--------------------------------------------

--------------------------------------------

--------------------------------------------

--------------------------------------------

希望大家仲記得上面呢堆嘢係點出黎嘅

如果唔記得就睇返上面嘅cm重溫一次先

咁好啦 幾經辛苦終於黎到section 3嘅最尾一part

就正如我之前嘅劇透 最尾呢一part 我會舉更多唔同嘅derivatives做例子

然後show比大家睇risk-neutral pricing嘅威力有幾強

(當然呢啲derivatives都仲算係比較簡單嘅 而exotic嘅起碼要講完section 4先會提到)

事不宜遲 即刻開始第一隻derivative

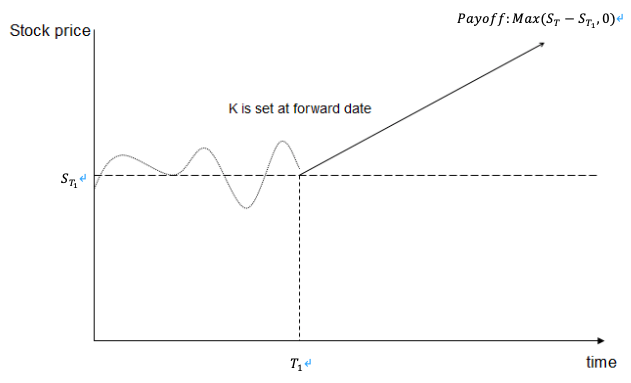

Forward start option

係呢度我剩係會分析forward start call (文字所限請見諒 )

)

(forward start put 嘅分析其實係幾乎完全一樣 所以it is left as exercise for readers )

)

佢嘅原理其實好簡單 大家請睇下圖

簡單咁講就係呢隻call其實係喺T1先開始

而係T1嘅stock price就變成呢隻call嘅strike price

然後到time T就好似普通嘅standard call咁到期 然後payoff其實同普通call都係完全一樣

但係大家可能已經睇到呢隻derivative麻煩嘅地方喺邊

本來普通call嘅strike price K係一個constant 開始之前就已經fix死咗

但係依家forward start嘅strike price係要開始嗰一下先知

咁假設依家我地係一個前過time T1嘅時間 i.e. time t for any t<T1<T

我地究竟仲揾唔揾到呢隻forward start call at time t (now) 嘅fair price呢

我問得就當然係揾到啦

原理都係同standard call一樣---risk-neutral pricing

如果Stock price係follows GBM嘅話

咁好自然Forward start call嘅fair price f(t,S_t) 都應該係BSM formula所講嘅form, i.e.

為咗慳啲位 我會將Max呢個function同埋expectation condition on information at time t寫做下圖咁樣

跟住落黎呢一步就係關鍵

依家S_T同S_T1都係random

同埋S_T其實係dependent on S_T1 (佢地經歷嘅timeline係overlap咗)

咁我地應該點處理呢類情況

係呢一個例子裡面我地只需要做一樣嘢 就係將S_T1由Max( )裏面抽出黎, i.e.

呢一個咁簡單嘅步驟其實已經解決咗我地嘅難題

如果大家仲記得stock price follows GBM嘅話

我地可以將S_T/S_T1寫成下圖咁樣

大家可以見到呢一個wiener process嘅time period 係由T1去到T

而呢一個ratio正正就係independent of S_T1

希望大家仲記得一啲關於expectation嘅基本properties

如果一個expectation E(AB), 裏面嘅R.V. A同B係independent

咁跟住呢條式就成立:E(AB) = E(A)*E(B)

套用返落我地嘅問題 舊fair price就可以寫成下圖咁樣

咁我地就分別處理呢兩舊expectation啦

首先第一舊 我會連埋exp-r(T-t)一齊解決佢

大家仲記唔記得under Q-world有咩係martingale

冇錯啦就係exp(-rt)*S_t

所以第一舊expectation好輕鬆就比我地解決咗

其實第二舊expectation都唔係太過難

我地只要將上面提到嘅S_T/S_T1寫返做上圖咁樣就會有啲啟示

希望大家會留意到 其實依家expectation裏面嘅嘢係非常之似一個standard call係maturity嘅payoff

下圖係一個比較

大家應該會發現 唔同嘅地方只係依家S_t同K都變咗做1

同埋呢隻call係start at T1 ends at T 所以呢隻call嘅壽命只有T-T1咁長

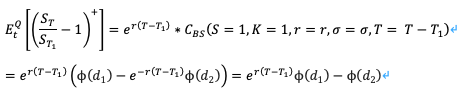

根據呢啲觀察 其實我地已經可以將呢舊expectation寫成一隻call嘅fair price

不過大家唔好唔記得依家呢個expectation係未discount 所以結果就應該係好似下圖咁

搞咗一大輪 我地終於知道曬兩舊expectation分別等於啲咩

咁我地係時候乘返埋佢地

個結果係咪好神奇?

最尾我地計到嘅嘢代表呢一隻forward start call嘅fair price其實都可以用普通call嘅fair price formula表達出黎

只係依家呢隻call嘅strike price都變埋S_t

同埋呢隻Call喺T1先開始(所以壽命只有T-T1咁長)

---------------------------------------------------------------

打下打下又爆字數

不過呢個section係仲未完嘅

下一個cm我就會分析另一個比較特別嘅derivative --- Bond Option

(d) Application of risk-neutral pricing formula

咁係開始之前都係照舊同大家重溫一下之前講過嘅重要嘢啦

--------------------------------------------

--------------------------------------------

--------------------------------------------

--------------------------------------------

希望大家仲記得上面呢堆嘢係點出黎嘅

如果唔記得就睇返上面嘅cm重溫一次先

咁好啦 幾經辛苦終於黎到section 3嘅最尾一part

就正如我之前嘅劇透 最尾呢一part 我會舉更多唔同嘅derivatives做例子

然後show比大家睇risk-neutral pricing嘅威力有幾強

(當然呢啲derivatives都仲算係比較簡單嘅 而exotic嘅起碼要講完section 4先會提到)

事不宜遲 即刻開始第一隻derivative

Forward start option

係呢度我剩係會分析forward start call (文字所限請見諒

)(forward start put 嘅分析其實係幾乎完全一樣 所以it is left as exercise for readers

)佢嘅原理其實好簡單 大家請睇下圖

簡單咁講就係呢隻call其實係喺T1先開始

而係T1嘅stock price就變成呢隻call嘅strike price

然後到time T就好似普通嘅standard call咁到期 然後payoff其實同普通call都係完全一樣

但係大家可能已經睇到呢隻derivative麻煩嘅地方喺邊

本來普通call嘅strike price K係一個constant 開始之前就已經fix死咗

但係依家forward start嘅strike price係要開始嗰一下先知

咁假設依家我地係一個前過time T1嘅時間 i.e. time t for any t<T1<T

我地究竟仲揾唔揾到呢隻forward start call at time t (now) 嘅fair price呢

我問得就當然係揾到啦

原理都係同standard call一樣---risk-neutral pricing

如果Stock price係follows GBM嘅話

咁好自然Forward start call嘅fair price f(t,S_t) 都應該係BSM formula所講嘅form, i.e.

為咗慳啲位 我會將Max呢個function同埋expectation condition on information at time t寫做下圖咁樣

跟住落黎呢一步就係關鍵

依家S_T同S_T1都係random

同埋S_T其實係dependent on S_T1 (佢地經歷嘅timeline係overlap咗)

咁我地應該點處理呢類情況

係呢一個例子裡面我地只需要做一樣嘢 就係將S_T1由Max( )裏面抽出黎, i.e.

呢一個咁簡單嘅步驟其實已經解決咗我地嘅難題

如果大家仲記得stock price follows GBM嘅話

我地可以將S_T/S_T1寫成下圖咁樣

大家可以見到呢一個wiener process嘅time period 係由T1去到T

而呢一個ratio正正就係independent of S_T1

希望大家仲記得一啲關於expectation嘅基本properties

如果一個expectation E(AB), 裏面嘅R.V. A同B係independent

咁跟住呢條式就成立:E(AB) = E(A)*E(B)

套用返落我地嘅問題 舊fair price就可以寫成下圖咁樣

咁我地就分別處理呢兩舊expectation啦

首先第一舊 我會連埋exp-r(T-t)一齊解決佢

大家仲記唔記得under Q-world有咩係martingale

冇錯啦就係exp(-rt)*S_t

所以第一舊expectation好輕鬆就比我地解決咗

其實第二舊expectation都唔係太過難

我地只要將上面提到嘅S_T/S_T1寫返做上圖咁樣就會有啲啟示

希望大家會留意到 其實依家expectation裏面嘅嘢係非常之似一個standard call係maturity嘅payoff

下圖係一個比較

大家應該會發現 唔同嘅地方只係依家S_t同K都變咗做1

同埋呢隻call係start at T1 ends at T 所以呢隻call嘅壽命只有T-T1咁長

根據呢啲觀察 其實我地已經可以將呢舊expectation寫成一隻call嘅fair price

不過大家唔好唔記得依家呢個expectation係未discount 所以結果就應該係好似下圖咁

搞咗一大輪 我地終於知道曬兩舊expectation分別等於啲咩

咁我地係時候乘返埋佢地

個結果係咪好神奇?

最尾我地計到嘅嘢代表呢一隻forward start call嘅fair price其實都可以用普通call嘅fair price formula表達出黎

只係依家呢隻call嘅strike price都變埋S_t

同埋呢隻Call喺T1先開始(所以壽命只有T-T1咁長)

---------------------------------------------------------------

打下打下又爆字數

不過呢個section係仲未完嘅

下一個cm我就會分析另一個比較特別嘅derivative --- Bond Option

屌你正呀喂!

計bond price唔難, 但計quantitative coupon rate唔識

嗚丫,條formula 長過我條j

Bond我剩係會講Vasicek model

CIR嗰啲應該留返最尾先講

CIR嗰啲應該留返最尾先講

補充多少少先

係真正講bond option之前

其實我地首先要知道點計bond price

而我之前其實都不斷提過interest rate係stochastic嘅

咁好自然我地就會用一啲model去model佢啦

(就好似我地用GBM model stock price咁 )

而其中一個好出名又比較簡單嘅model就係Vasicek model

呢個model其中一個好處 就係我地可以搵到一條close form嘅bond price formula

我地跟住就會由呢個model入手計bond price

有咗bond price嘅formula之後先處理bond option

係真正講bond option之前

其實我地首先要知道點計bond price

而我之前其實都不斷提過interest rate係stochastic嘅

咁好自然我地就會用一啲model去model佢啦

(就好似我地用GBM model stock price咁

)而其中一個好出名又比較簡單嘅model就係Vasicek model

呢個model其中一個好處 就係我地可以搵到一條close form嘅bond price formula

我地跟住就會由呢個model入手計bond price

有咗bond price嘅formula之後先處理bond option

既打有冇用R

你呢個topic既野要溝落time series可以點應用

你呢個topic既野要溝落time series可以點應用

The density of CIR process is also known to have a close formula. It is the non-central chi square distribution.

The CIR process is very interesting in mathematics. It is a generalisation of the squared Bessel process. I may add more comments when you start talking about it.

The CIR process is very interesting in mathematics. It is a generalisation of the squared Bessel process. I may add more comments when you start talking about it.

我其實都唔係幾熟time series

不過我諗應該都可以溝埋黎用嘅

因為我地做pricing嘅第一步其實係要calibrate好個model

無論我地用乜model都好 其實都有parameter要預先calibrate

(例如我地可以預先plot好個implied volatility surface)

而如果market available嘅option data夠多咁其實就冇乜問題 (本身唔夠多嘅話都仲可以用Fast Fourier transform加埋一啲exotic option嘅data落calibration database)

但係如果冇乜option data (可能係太過exotic)

咁就要轉去用time series嘅model 靠stock price條series去fit曬啲parameter出黎

例如成日聽到嘅GARCH model, EGARCH model, EWMA model

從而去calibrate我地拎黎做pricing嘅model

不過我諗應該都可以溝埋黎用嘅

因為我地做pricing嘅第一步其實係要calibrate好個model

無論我地用乜model都好 其實都有parameter要預先calibrate

(例如我地可以預先plot好個implied volatility surface)

而如果market available嘅option data夠多咁其實就冇乜問題 (本身唔夠多嘅話都仲可以用Fast Fourier transform加埋一啲exotic option嘅data落calibration database)

但係如果冇乜option data (可能係太過exotic)

咁就要轉去用time series嘅model 靠stock price條series去fit曬啲parameter出黎

例如成日聽到嘅GARCH model, EGARCH model, EWMA model

從而去calibrate我地拎黎做pricing嘅model

Thanks for helping me so much on enriching the contents

I will leave it to you to talk more about CIR process then

I will leave it to you to talk more about CIR process then

You should initiate the topic, I don’t know much about finance.

Do you mean using FFT to compute a grid of option price against strike grid to get pricing for non traded option?

normally in FX world, you typically only have 5 points quote to construct vol surface (atm, 25d and 10d)

normally in FX world, you typically only have 5 points quote to construct vol surface (atm, 25d and 10d)

如果我想用statistical method predict stock price

用ARIMA model同 GARCH model之外仲可以點做

我成日覺得咁樣好兒戲

巴打可唔可以講解下呢類time series model有咩壞處

同埋點用你既方法去optimize個結果

用ARIMA model同 GARCH model之外仲可以點做

我成日覺得咁樣好兒戲

巴打可唔可以講解下呢類time series model有咩壞處

同埋點用你既方法去optimize個結果

Yea that’s what I mean by fft, doing Fourier transform in log strike. And I’m only focusing on derivative for stocks atm, so the vol. surface I mentioned is for options on stock

so there should be sufficient quote in the exchange traded equity option to calibrate the model , then you price exotics using this calibrated model

, then you price exotics using this calibrated modelIn practice, do they price the exotic options by Monte Carlo simulations of paths?

Option pricing in this topic is all done in the risk neutral world, which should be about hedging and pricing using the calibrated model form the data. Time series models, however, concern the physical world. Combing them together will be probably related to more theoretical questions, for example asking about the risk premium; on one hand the risk neutral dynamics give the option price, either exact or approximation; on the other hand, the model in the physical world can be obtained with change of measure techniques and then discretized and approximately estimated with tools like MLE.