(e) Ito's lemma

搞咗咁耐終於到呢part

大家可能會覺得有咗isometry其實已經夠曬

但係總有痴線佬會繼續研究落去 (係你啦Itō Kiyoshi

)

)我地首先consider下面幅圖嘅野

如果你冇學過Stochastic calculus 你肯定會覺得問呢個問題嘅人都痴痴地線

本身X已經係一個complicated嘅random process

你仲左去問df(t,X(t))係啲乜

食飽飯冇野做咩不過你又吹佢唔脹 因為佢真係搵到df係啲乜 而且個result非常elegant

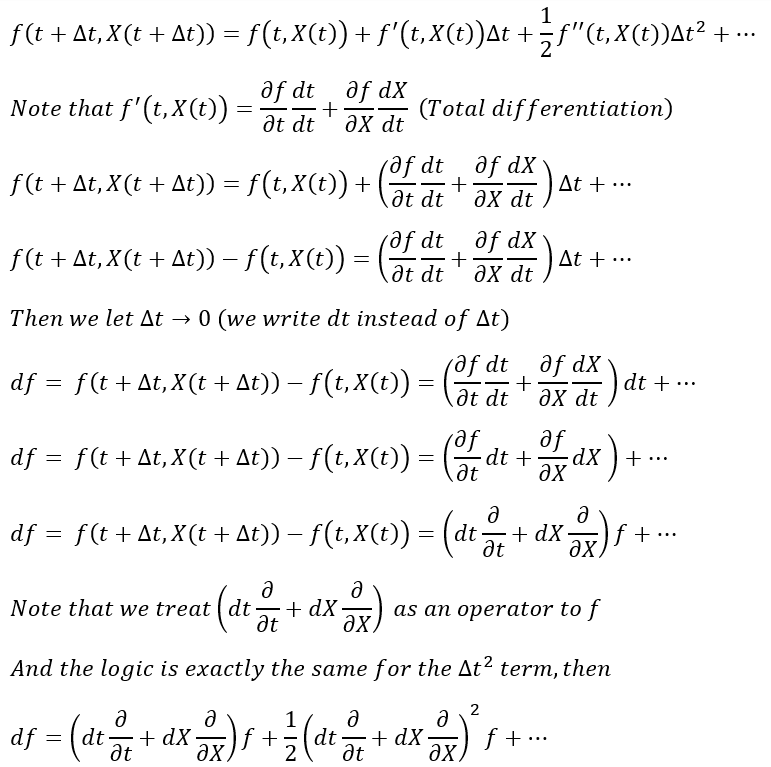

要知道df(t,X(t))係乜 首先我地要回憶返year 1學過嘅taylor series expansion

類似係咁樣啦

咁跟住我地就用taylor series expansion爆開f(t,X(t))啦

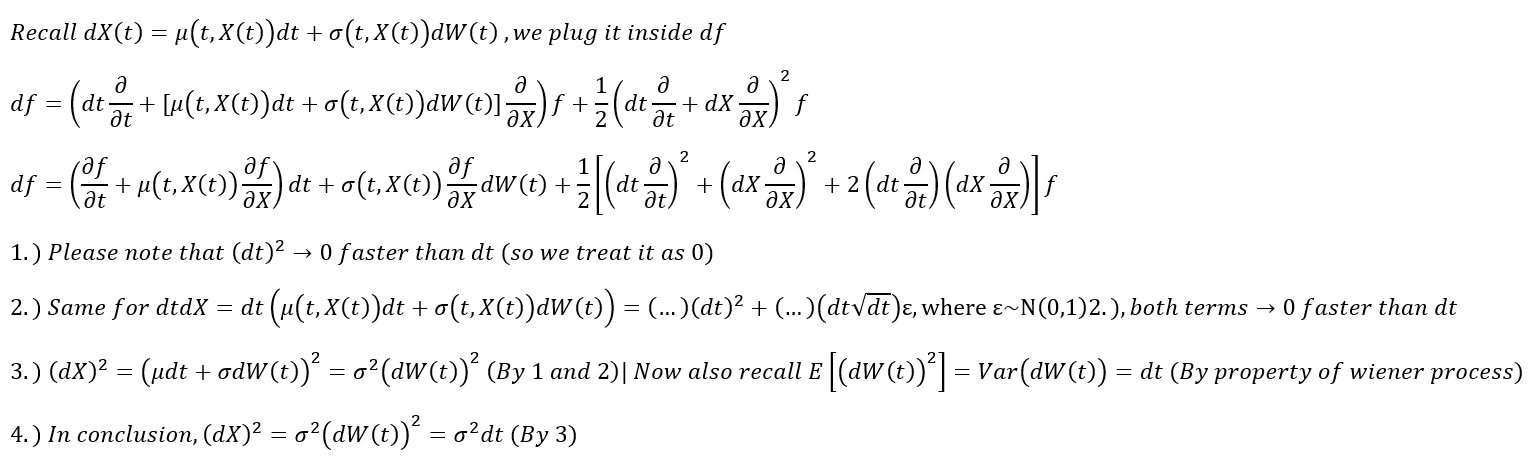

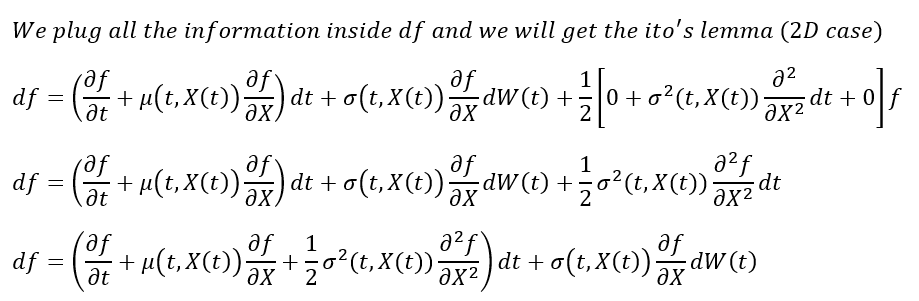

(下面我會係圖裡面解釋曬所有野 因為分開圖字咁講太煩)

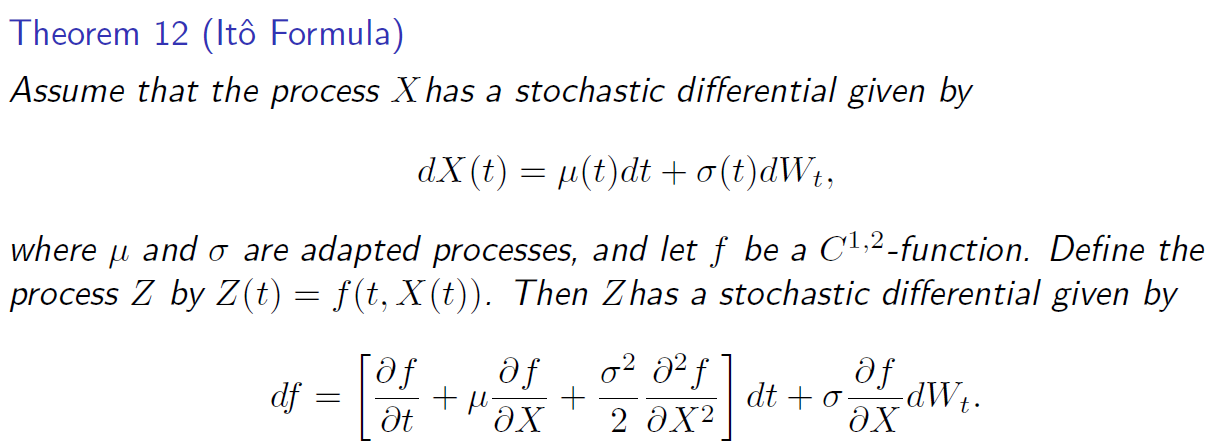

最尾個行就係我地想要嘅ito's lemma啦

用taylor expansion嘔心瀝血咁爆到df出黎究竟有乜用?

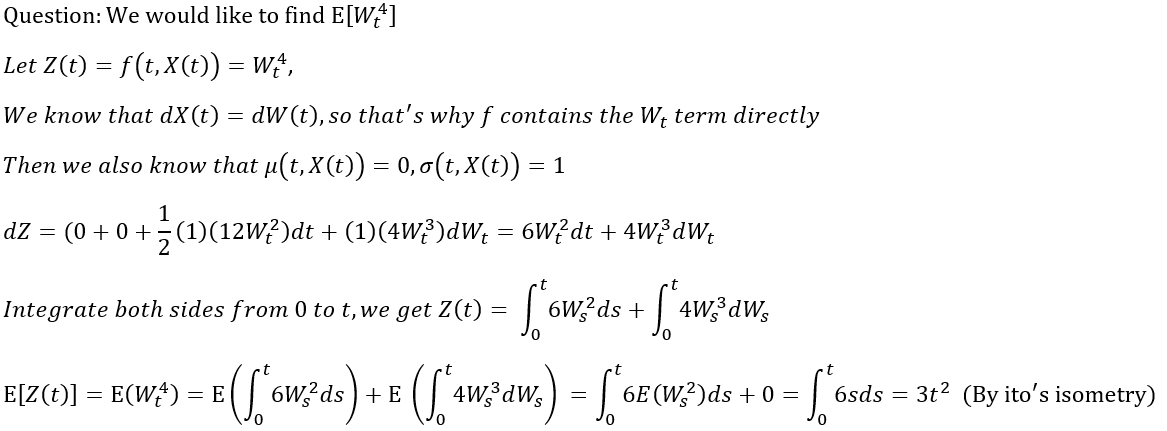

即刻比幾個example你地睇

(f) Application of Ito's lemma

兩三下手勢就搵到呢個咁奇怪嘅Z嘅distribution (Var都係同樣道理 可以自己試下

)

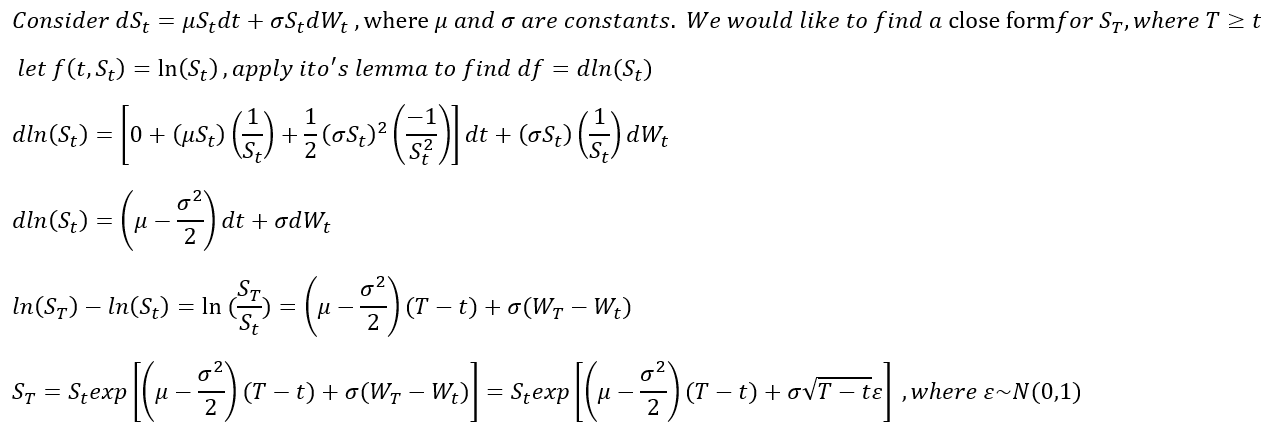

只要let啱個f 直頭連個stock price嘅"close form"都可以搵埋出黎

不過呢個例子其實係一個special case 非常非常之special

大家須知道 一般stochastic differential equation (SDE)係好難搵到close form

通常最理想都只係會搵到一個"in distribution sense"嘅"close form"

但係呢一個例子嘅Stock price S 其實係follow Geometric Brownian Motion (GBM)

所以先會有一個咁靚嘅close form 而GBM對黎緊下一個section係非常非常重要

佢可以話係Black Scholes Merton model一個好核心嘅假設 亦都係點解呢個model咁強大嘅原因之一

(p.s. 其實換個角度你都可以話因為BSM model assume左呢樣野所以佢唔符合現實 呢個問題就容後再講)