4.) Girsanov Thoerem (Change of measure) & its application

Brief Intro to Multivariate Normal Distribution

(i) Motivation

大家有冇發現我地目前為止其實只係model過single asset嘅dynamics?

因為我地price過嘅deriv全部都係得一隻underlying

所以我地暫時係冇考慮過多過一隻underlying嘅情況可以點搞

而當咁多隻underlying全部都有correlation就更加唔知點處理

大家諗下都知 現實啲deriv咁撚複雜 邊有可能剩係model一隻underlying嘅dynamics就夠

隻deriv隨時可能係base on 3-4隻underlyings 仲未計啲痴線payoff

所以如果我地想繼續講落去 就一定要知道點樣同時model幾隻有correlation嘅underlyings (e.g. Apple and Google, S&P500 and SX5E, EUR and CHF)

咁我地就可以price到啲比較複雜嘅deriv

(ii) Background

(ii) Background

咁唔知大家仲記唔記得

我地暫時consider過嘅model入面 其實所有嘅randomness都係嚟自Wiener Process

(Black-Scholes同Vasicek入面嘅randomness都係嚟自Wiener Process)

假設我地想model 2隻有correlation嘅underlyings dynamics

咁好自然我地就需要兩條correlated嘅Wiener Processes

然後再各自用自己嘅 r 同 σ 砌到變做兩條 in Q measure 嘅 SDE

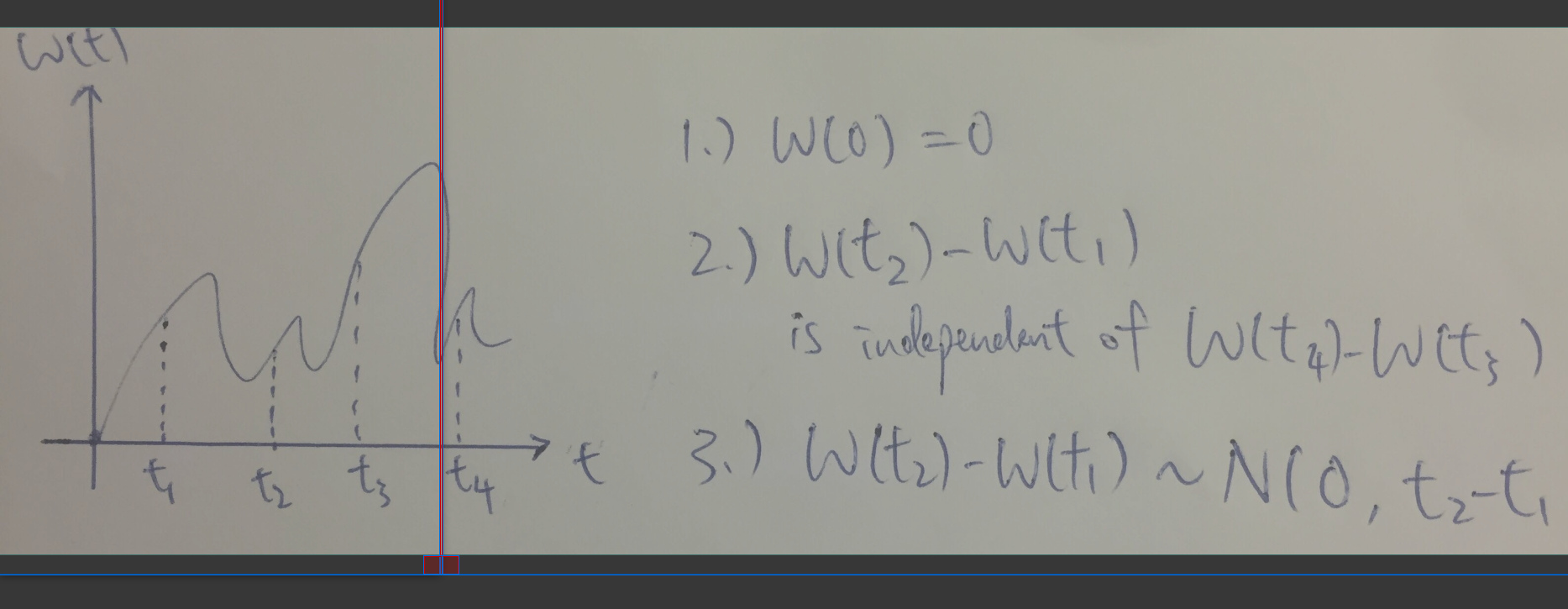

而大家仲記唔記得Wiener Process嘅definition係乜?

只要符合曬以下三點就可以叫做wiener process

1.) Start at 0 , i.e. W(t_0) = 0

2.) Stationary Increment, i.e. W(t+h) - W(t) ~ N(0,h)

3.) Independent Increment, i.e. W(t_4) - W(t-3) independent with W(t_2) - W(t_1) [where t_1 < t_2 < t_3 < t_4]

如果我地將 2.) 入面嘅 t = 0 再加埋 1.)

咁我地就會得到 W(h) ~ N(0,h)

所以

好大概咁講 整兩條correlated嘅wiener processes其實就好似整兩粒correlated嘅Normal R.V.s 咁

正正因為咁 我地首先就要研究咗有correlation嘅Normal R.V.s (i.e. Multivariate Normal)係啲乜鬼嘢嚟先

答咗條簡單啲嘅問題先 然後再類比上去

(利申: 好rigorous嘅數同proof呢度就唔提供 亦都提供唔到

有興趣嘅強烈建議自己睇書)

(iii) Multivariate Normal Distribution

如果依家我話 X follows Normal Distribution, i.e. X ~ N( μ , σ^2) 咁我諗大家都好易理解

Multivariate Normal顧名思義就係多過一粒 R.V. (e.g. X_1 , X_2) 而佢地jointly咁follow (multivariate) normal distribution

如果真係有兩粒 R.V.s , i.e. X_1 and X_2 , 咁呢個case我地就會話 X_1 and X_2 follows a Bivariate Normal Distribution (with certain correlation or covariance)

當然 X_1 同 X_2 各自都係follow Normal Distribution 但係in general佢地嘅mean同variance都會唔同

咁我地應該點用鬼畫符去表達 "X_1 and X_2 follows a Bivariate Normal Distribution"

其實唔難

Linear algebra is our friend

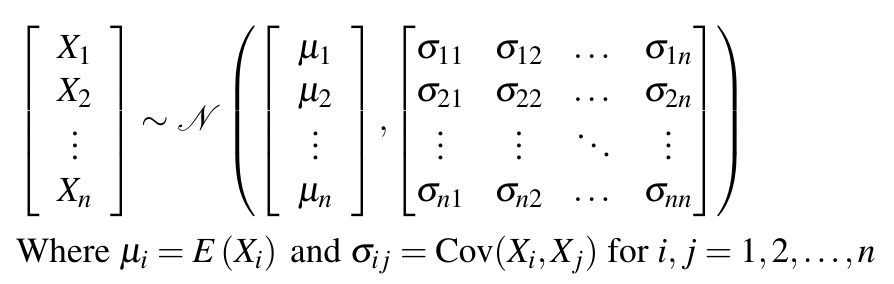

只要將 X_1 同 X_2 寫做一支 (random) vector 就可以表達到個意思

而 in general 支random vector 就會好似下圖咁

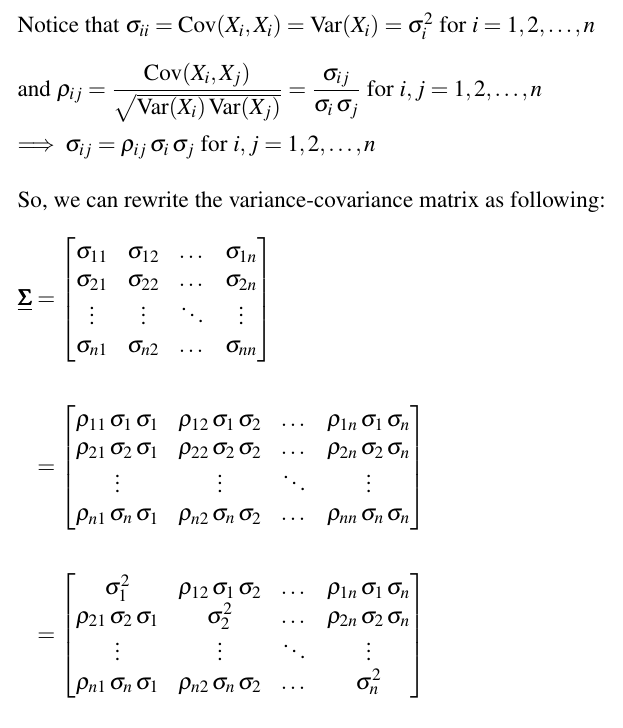

每一粒 X_i 都有各自嘅mean同variance 而佢地互相都有correlation (或者應該講有covariance)

而X_1, X_2 , ... , X_n 夾埋一齊就係follow Multivariate Normal Distribution

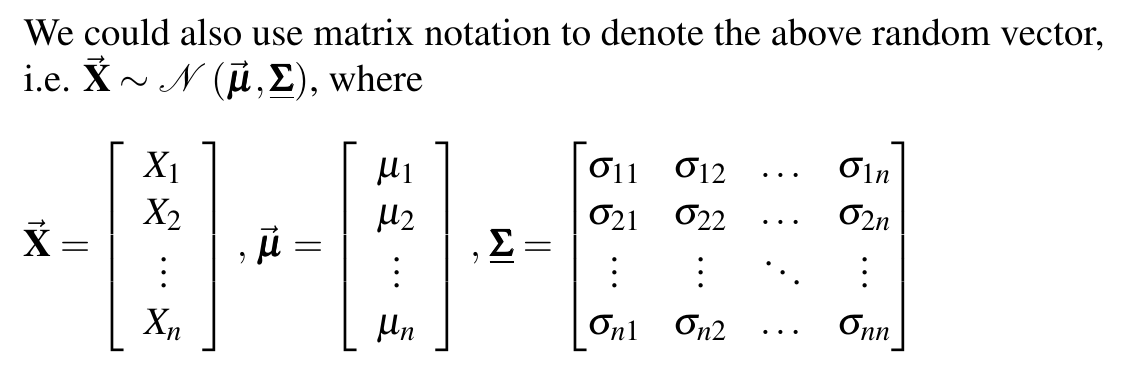

為咗方便起見 我地都可以用matrix/vector notation去寫低同樣嘅嘢

Σ 呢個matrix其實有一個名堂 就係Variance-Covariance Matrix

點解有呢個名都應該好易明

因為 Σ 入面有齊曬 X_1 到 X_n 嘅 var 同 cov

而呢個Var-Cov matrix永遠都係symmetric [Since Cov( X_i , X_j) = Cov( X_j , X_i)]

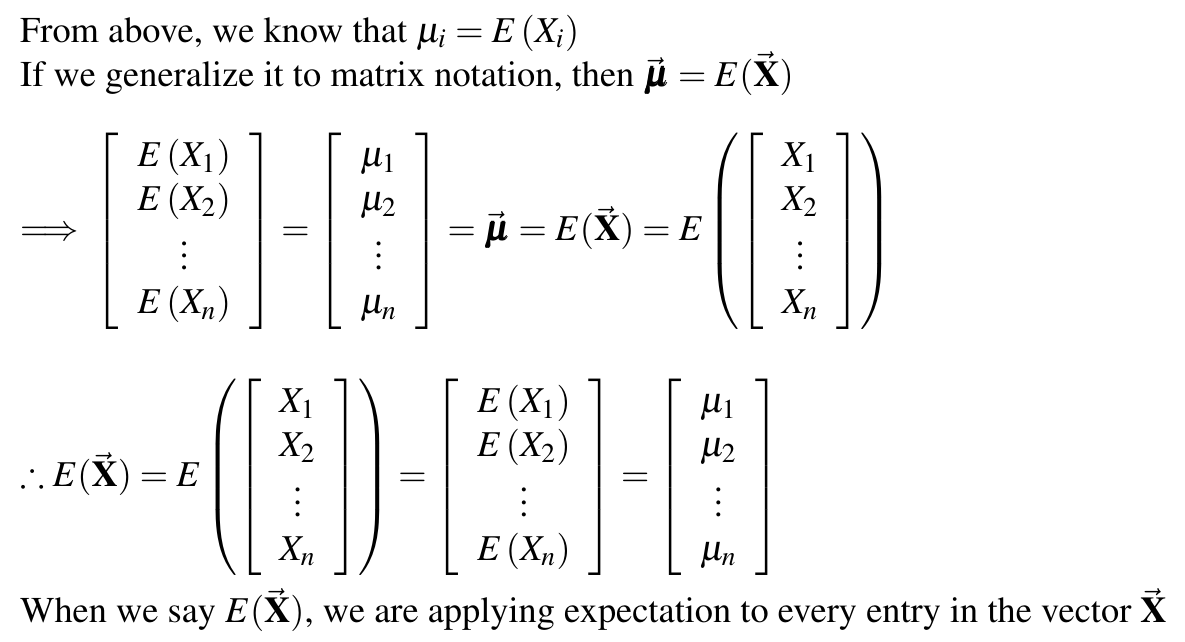

下一樣我地有興趣知嘅嘢就係under呢啲matrix notation我地應該點take expectation

當 X 係一個matrix/vector嘅時候 究竟 E( X ) 係一個點嘅operation?

剩係根據我上面寫低咗嘅嘢其實仲係有少少ambiguity 所以用下圖清楚define咗先

(p.s. Variance 同 Covariance 其實都係take緊expectation 所以define清楚點take expectation就足夠)

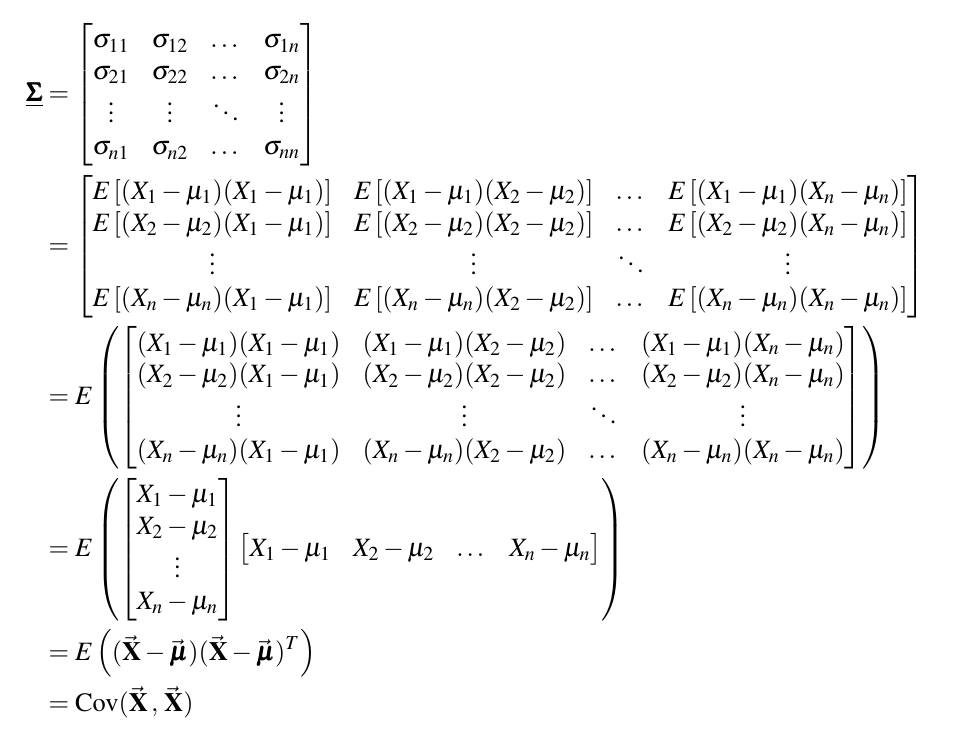

而variance-covariance matrix亦都可以用expectation of 一舊matrix咁嘅form寫低

假設我地依家唔知covariance 但係specify咗 X_1 到 X_n 互相嘅correlation

(當然assume埋每粒 X_i 自己嘅 Var 都係given)

咁 Var-Cov matrix Σ 都可以跟住變一變樣

如果大家想睇埋pdf mgf characteristic function嗰啲就上wiki再詳細睇

https://en.wikipedia.org/wiki/Multivariate_normal_distribution#Density_function

https://en.wikipedia.org/wiki/Multivariate_normal_distribution#Density_function

篇幅有限只能夠大概講一講個框架

-------------------------------------------

又爆字數

下個cm繼續

一個cm得4000字其實真係唔夠

成日都爆

上面我地介紹咗multivariate normal基本嘅setting係點

跟住嘅cm就會講我地究竟可以點樣generate一啲jointly follow multivariate normal嘅R.V.s

然後就向上推一層 擴展到點樣generate一啲有correlation嘅Wiener processes

咁我地就有足夠嘅background去應付埋Girsanov Theorem最尾嘅兩個例子

其中一個例子係exchange option 而最尾嗰個example我係度賣個關子先

, maybe I could do that in this summer

, maybe I could do that in this summer