媽媽個情況複雜少少,可能要睇下有冇相關嘅醫療報告再做pre-underwriting睇下買唔買到

買到的話都應該會有啲病唔保

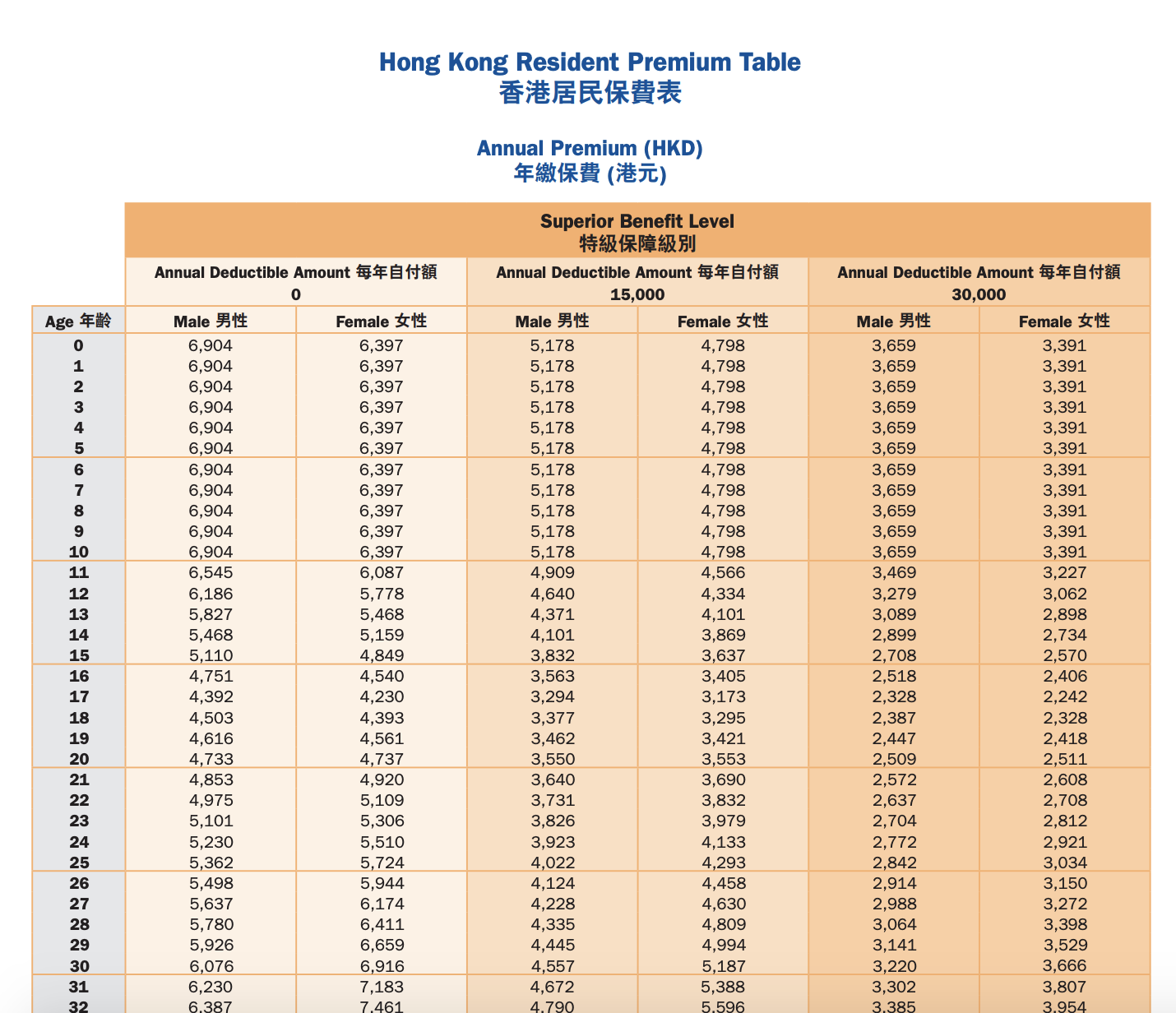

基本上去到60歲後,無墊底費嘅醫療計劃都相對貴啲

呢個情況通常直接買份topup保障大型疾病會好啲

因為一般最怕都係要醫一啲大型疾病,老人家要醫都唔平

最多自己俾墊底費同埋墊底費以外10%

保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

明白,但想問可唔可以提議下有邊幾間公司等我去搵下?

Thx!

Thx!

我估你講個計劃名應該叫medipartner

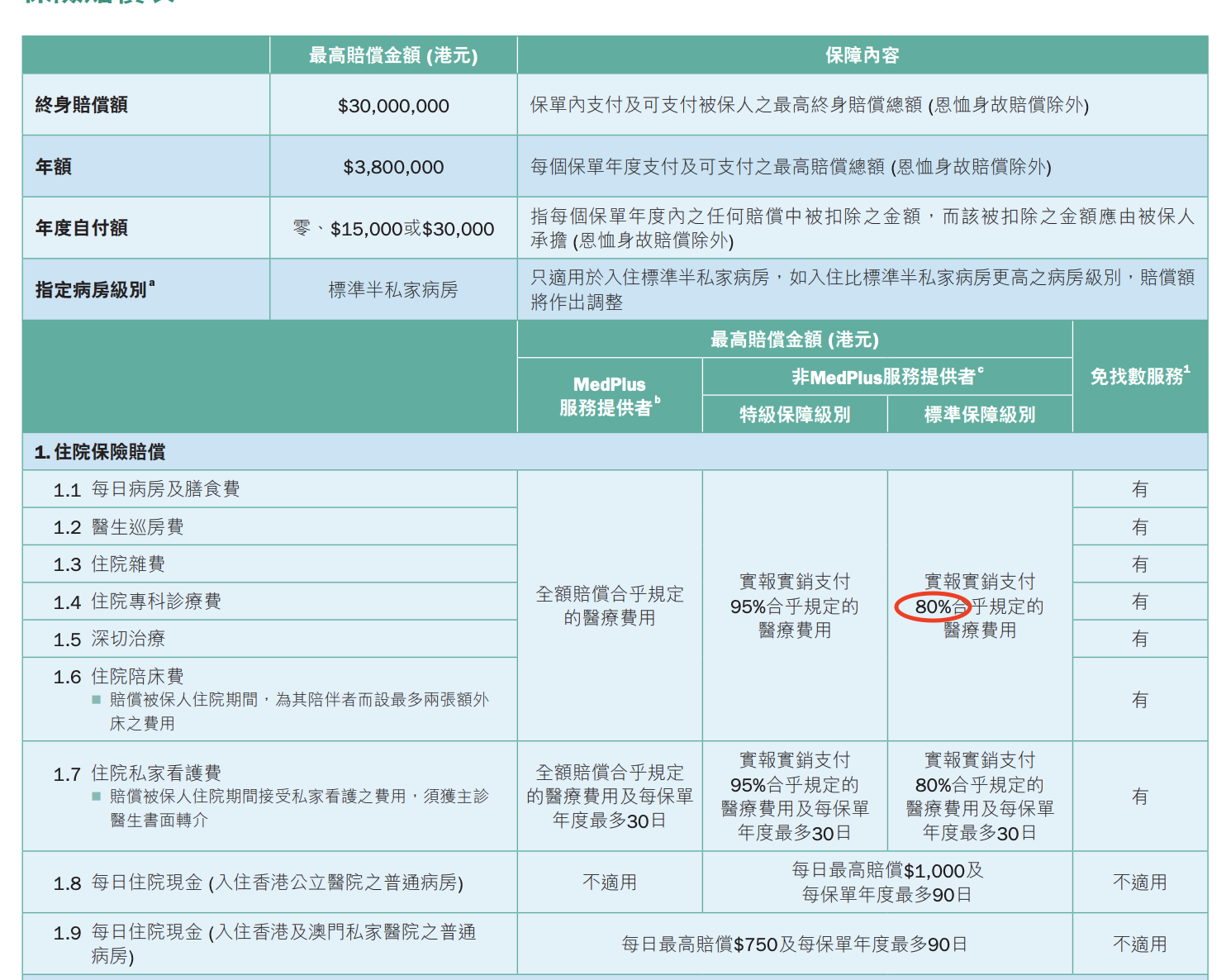

睇網絡以外嘅醫生只會cover 80%

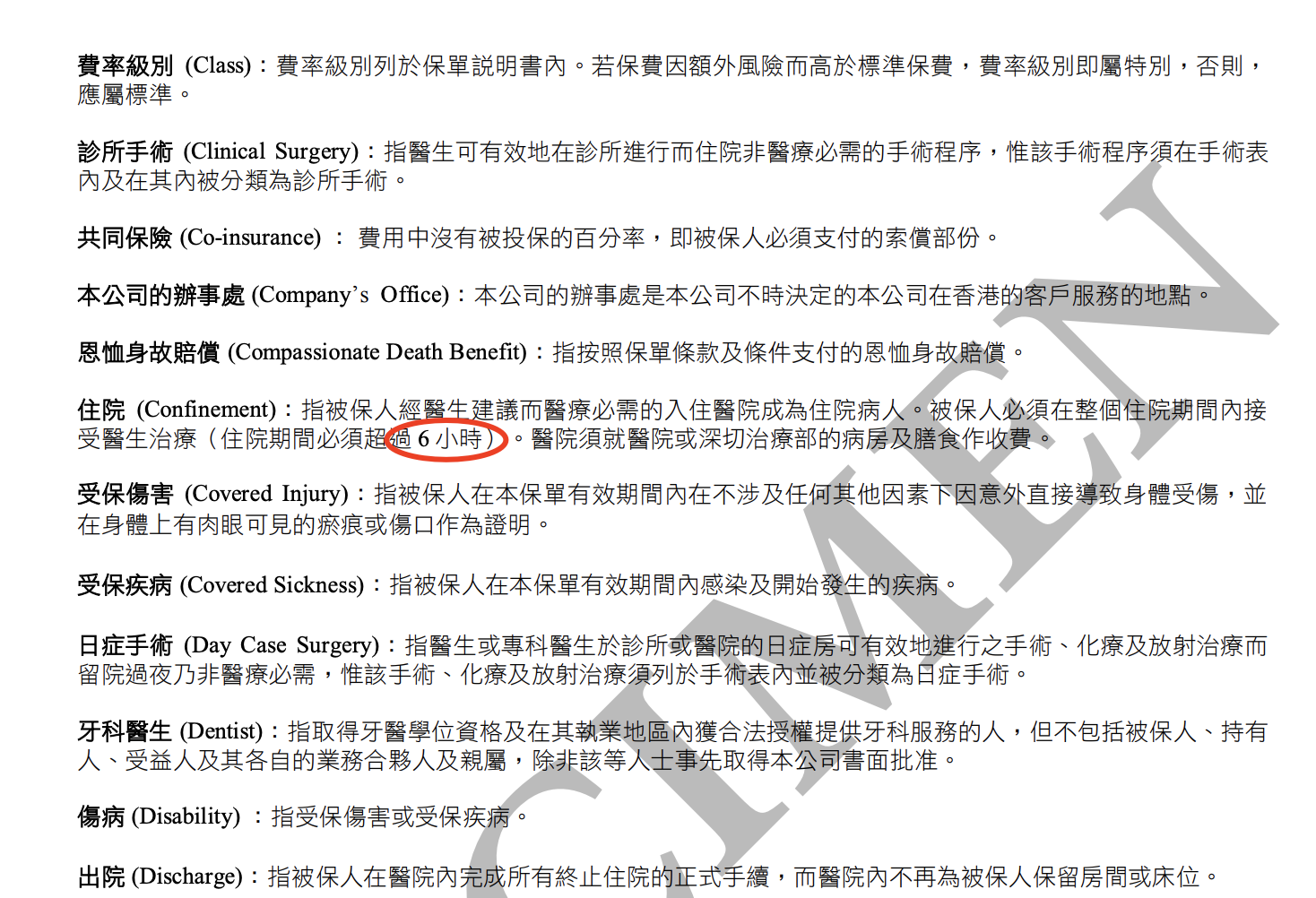

另外有6小時住院時數限制

AXA MediPartner Premium

Cigna Elite Premium

你可以對比下,AXA平啲但有以上問題

睇網絡以外嘅醫生只會cover 80%

另外有6小時住院時數限制

AXA MediPartner Premium

Cigna Elite Premium

你可以對比下,AXA平啲但有以上問題

因為兩老過左60歲,目前只有Cigna同fwd可以apply到topup plan

有心人

留名再睇

留名再睇

樓主係唔係Convoy做

Lm

Cigna Elite同fwd大房plan保障上有幾大分別?

巴打 咁樣買法即係超過25萬以外我都需要比一大筆錢 例如話入院住大房125萬 我自己要比10萬 . 咁樣的話我買一份28000墊底的中人壽high end 4千蚊保費再搭8百幾蚊意外保係咪仲抵? 做運動受傷都可以揀意外保黎賠 唔洗食墊底

有公司醫療是咪已cover 好多意外or住院?

假設唔要求高

假設唔要求高

本身係公務員, 有個識左好耐既朋友做友x, 諗住有個熟人agent 跟好d. 而家佢俾左2 隻醫療plan 俾我揀1516 緊

A. 普通醫療, 加smm. 有需要可加埋專for cancer 個隻plan

B. 買隻有墊底費既mid/ high end 醫療

可唔可以俾小小意見

A. 普通醫療, 加smm. 有需要可加埋專for cancer 個隻plan

B. 買隻有墊底費既mid/ high end 醫療

可唔可以俾小小意見

呢個問題要case by case去睇

如果係醫療保單,最重要睇你最近有冇claim record

如果有嘅都唔建議再轉,因為重新核保之後有機會唔包某啲病

儲蓄類別要睇下供左幾多年,同埋cut左之後可唔可以賺返個loss

如果cut完未必預期賺得返,都未必建議cut

有啲case轉另一份plan可以拎到多啲cash value,通常只限你供左冇耐

如果係醫療保單,最重要睇你最近有冇claim record

如果有嘅都唔建議再轉,因為重新核保之後有機會唔包某啲病

儲蓄類別要睇下供左幾多年,同埋cut左之後可唔可以賺返個loss

如果cut完未必預期賺得返,都未必建議cut

有啲case轉另一份plan可以拎到多啲cash value,通常只限你供左冇耐

我想問下 公司用保柏 都cover 唔少

我依份aia 似for 我大病用多

咁我應唔應該整合過份保單?

因為佢地話可以整份 醫療人壽同意外保單比我

詳情要睇埋你公司個plan先可以comment

包括原本有幾多保額,你有冇咩要求等等

axa份plan可以保障大病同小病(如果有墊底費,呢部份由公司醫療賠)

人壽同意外睇你要唔要保障定人同埋要門診醫療

No, 不是

錯手撳錯,想問醫保呢個揀唔揀得過,係咪會有冇限額?

主要分別喺幾方面:

保額,住院時數,住房級別,身體檢查,門診MRI

保額,住院時數,住房級別,身體檢查,門診MRI

如果Budget只有5k,一定有啲情況cover得唔足

或者bupa together + fwd 80,000 deductible + 意外保

年保費= $2,454 + $1,786 + $898 = $5,138

fwd墊底費外賠100%,每年保額200萬,如果你中指定嚴重疾病可以豁免墊底費

即使唔係經網絡醫生入院,最多自己俾一部份

或者bupa together + fwd 80,000 deductible + 意外保

年保費= $2,454 + $1,786 + $898 = $5,138

fwd墊底費外賠100%,每年保額200萬,如果你中指定嚴重疾病可以豁免墊底費

即使唔係經網絡醫生入院,最多自己俾一部份

如果直接買28,000墊底費,可能每年都要自己俾墊底費

首先,意外保唔會包「疾病」引致嘅醫療費用

另外,假如你每年都有啲小病,每年自己都要俾墊底,同冇買差唔多

首先,意外保唔會包「疾病」引致嘅醫療費用

另外,假如你每年都有啲小病,每年自己都要俾墊底,同冇買差唔多

要睇自己公司醫療cover幾多

見過有公司所有手術費都只係賠$2,000,都有見過每年有過千萬保額嘅團體醫療

而絕大部份公司醫療都係cover到頭幾萬左右,

想慳皮買基本保障可以買topup,好多一年幾百蚊到千幾蚊已經包100萬

見過有公司所有手術費都只係賠$2,000,都有見過每年有過千萬保額嘅團體醫療

而絕大部份公司醫療都係cover到頭幾萬左右,

想慳皮買基本保障可以買topup,好多一年幾百蚊到千幾蚊已經包100萬

Option A就算加埋cancer medical,好多大病cover唔夠;而且cancer medical去到40歲後保費會暴漲,屆時basic plan + smm + cancer medical已經相當於你買份high-end medical

如果本身係公務員,Option B應該會好啲

小病去clinic或等公立,大病用high-end cover

如果本身係公務員,Option B應該會好啲

小病去clinic或等公立,大病用high-end cover

Thank you 巴打, 我自己都偏向option b, 不過最驚係有時d 細病公立都要等好耐even 我係公務員有公務員隊

想問下點睇門診保險?

買住院應唔應該加埋

買住院應唔應該加埋