想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

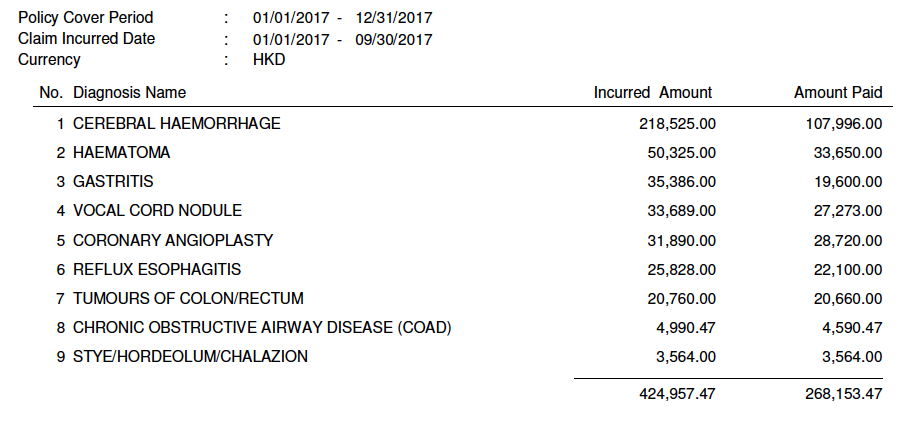

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

公司有醫保 普通睇私家都有得claim

其實建唔建議買多份醫療

或是買住院+意外就夠?

另外點睇aia多重智倍保

好似冇乜用咁

公司醫保一般保額去到頭幾萬到十幾萬,就算有smm都係唔夠

因為每個item都會有limit,詳細可以見下圖

只係靠公司醫保一般都係claim得唔夠

最多透過topup或者mid-end plan加大你現時嘅醫療保額

份多重智倍保話最高可以claim到900%,

但首先要你頭一次中末期疾病,仲要符合等候期嘅條件先賠

一般claim到2-3次,你條命都應該已經凍過水

其實最多人中嘅大型疾病,癌症、心臟病同埋中風佔左大約90%

如果一定要買危疾,不如針對呢幾個病黎買仲好

啲賠到700%或者去到1000%嘅product其實實用性好低

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

樓主 我交左google form

跟進下

Thanks

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

樓主主力搞香港plan

有無access to 外國standard 既plan

有呢類plan,但係唔係要轉去us?

用外國standard 去核保既plan

Bluecross, Cigna International or Now Health都有指定嘅plan,

不過要事先知道你去邊個地方,

同埋買左呢類plan唔代表你已經唔需要再買當地規定嘅insurance

有可能會duplicate左一部份嘅benefit

其實e個我唔係問緊香港既保險公司

我係想問外國保險公司

咁個pool 就唔同玩法 (e.g. 真係跟外國standard)

你研究下

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

Hello巴打!

依家有份危疾+醫療

同你所講一樣

個agent都係叫我先轉危疾做長plan, 普通medical作rider

依家個plan係危疾供25年

醫療就最普通年年都有機會加錢嗰隻

供咗兩年覺得唔對路, 加上負擔重咗, 想cut危疾

如果我純粹係想有咩事可以保住院同做手術筆錢的話

其實係咪買份醫療就夠?

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

有無試過係中人壽做claiming?

情況如何?

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

有無試過係中人壽做claiming?

情況如何?

中人壽pay and claim比bupa, cigna呢啲專做medical嘅公司耐,

齊文件大概要2個星期左右

不過如果經pre-authorization入院嘅話都唔差,

因為一般拎到guarantee of payment (GOP)已經等於賠到,

程序大概需時1到2日,緊急情況可以安排幾個小時內入到醫院

其實關鍵係你一開始填form嘅時候有冇valid嘅medical reason,

只要pre-authorization唔俾人reject都冇乜大嘅問題

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

你應該睇下張單有冇一個部份叫做「附加醫療保障(SMM)」

如果冇嘅話,我建議你睇一睇宜家市面上嘅product

視乎你媽媽歲數係幾多,如果60歲左右,6000蚊唔算貴

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

有無試過係中人壽做claiming?

情況如何?

中人壽pay and claim比bupa, cigna呢啲專做medical嘅公司耐,

齊文件大概要2個星期左右

不過如果經pre-authorization入院嘅話都唔差,

因為一般拎到guarantee of payment (GOP)已經等於賠到,

程序大概需時1到2日,緊急情況可以安排幾個小時內入到醫院

其實關鍵係你一開始填form嘅時候有冇valid嘅medical reason,

只要pre-authorization唔俾人reject都冇乜大嘅問題

講真,對中人壽d 醫療未有太多信心住

唔好太執著on paper 果d benefit 住先

試下個hotline 先再諗都未遲

仲搞咩保險想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新聞,我就唔太建議呢間

樓主主力搞香港plan

有無access to 外國standard 既plan

有呢類plan,但係唔係要轉去us?

用外國standard 去核保既plan

Bluecross, Cigna International or Now Health都有指定嘅plan,

不過要事先知道你去邊個地方,

同埋買左呢類plan唔代表你已經唔需要再買當地規定嘅insurance

有可能會duplicate左一部份嘅benefit

其實e個我唔係問緊香港既保險公司

我係想問外國保險公司

咁個pool 就唔同玩法 (e.g. 真係跟外國standard)

你研究下

有啲公司會分開左兩部分,分local同埋global黎做

例如Bupa global, Cigna global, Henner呢啲公司就專做worldwide客

不過核保標準就真係要再研究下

自

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

你應該睇下張單有冇一個部份叫做「附加醫療保障(SMM)」

如果冇嘅話,我建議你睇一睇宜家市面上嘅product

視乎你媽媽歲數係幾多,如果60歲左右,6000蚊唔算貴

其實真係諗下有無需要先

如果有咩事係睇公立 or 太窮連入私院睇果筆都未必夠比既時候

要睇下會否買左醫療險都無乜機會用到其實

醫保係for d 有小小事,有足夠錢,唔睇公家入私家多個option 咁樣

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

有無試過係中人壽做claiming?

情況如何?

中人壽pay and claim比bupa, cigna呢啲專做medical嘅公司耐,

齊文件大概要2個星期左右

不過如果經pre-authorization入院嘅話都唔差,

因為一般拎到guarantee of payment (GOP)已經等於賠到,

程序大概需時1到2日,緊急情況可以安排幾個小時內入到醫院

其實關鍵係你一開始填form嘅時候有冇valid嘅medical reason,

只要pre-authorization唔俾人reject都冇乜大嘅問題

講真,對中人壽d 醫療未有太多信心住

唔好太執著on paper 果d benefit 住先

試下個hotline 先再諗都未遲

緊急情況就直接入急症

通常搞得pre-authorization 都唔太大獲既野,可以等住去醫既病

e個時候更重要係搵到個agent/broker 教你路填form 做pre-approval 入院慢慢玩

想請問巴打

屋企人20幾年前買左一份冇年期既醫療保

但近排睇返policy 手術賠償最多得$40000 其他賠償都係好少錢 好似冇保障咁

其實呢份單係咪當時比人昆左?

衣加應唔應該cut左佢 買過一份新單?

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

你應該睇下張單有冇一個部份叫做「附加醫療保障(SMM)」

如果冇嘅話,我建議你睇一睇宜家市面上嘅product

視乎你媽媽歲數係幾多,如果60歲左右,6000蚊唔算貴

其實真係諗下有無需要先

如果有咩事係睇公立 or 太窮連入私院睇果筆都未必夠比既時候

要睇下會否買左醫療險都無乜機會用到其實

醫保係for d 有小小事,有足夠錢,唔睇公家入私家多個option 咁樣

其實入公立真係唔會包哂你所有費用

標靶藥都有分平同貴,如果冇效就要再試藥

而有唔少藥物都屬於自費藥物

成日打算有咩靠哂公立嘅諗法其實好危險

公立其實冇你地想像中有咁多資源提供平價醫療

丙型肝炎療程公立醫要近三十萬一個月

最近有個同事四叔入公立肝癌都用左四十幾萬

都係真人真事 。。。

嫌貴不如叫人買topup,但真係唔好叫人旨意公立同你包底

你研究下係咪真係咁少先

如果真係咁少, 咁保費幾多

睇左張保障單真係寫得$40000 axa黎

每年供$6000

雖然供既錢唔係多 但供黎好似冇咩用咁

睇下你媽身體狀況[ 同歲數sosad]

如果仲健康無乜medical history

6k 有機會買到最新果d medical

你應該睇下張單有冇一個部份叫做「附加醫療保障(SMM)」

如果冇嘅話,我建議你睇一睇宜家市面上嘅product

視乎你媽媽歲數係幾多,如果60歲左右,6000蚊唔算貴

其實真係諗下有無需要先

如果有咩事係睇公立 or 太窮連入私院睇果筆都未必夠比既時候

要睇下會否買左醫療險都無乜機會用到其實

醫保係for d 有小小事,有足夠錢,唔睇公家入私家多個option 咁樣

其實入公立真係唔會包哂你所有費用

標靶藥都有分平同貴,如果冇效就要再試藥

而有唔少藥物都屬於自費藥物

成日打算有咩靠哂公立嘅諗法其實好危險

公立其實冇你地想像中有咁多資源提供平價醫療

丙型肝炎療程公立醫要近三十萬一個月

最近有個同事四叔入公立肝癌都用左四十幾萬

都係真人真事 。。。

嫌貴不如叫人買topup,但真係唔好叫人旨意公立同你包底

我上面個case講緊年紀大 or高風險人士, 未有保險既dilemma

果個moment 好尷尬, 買又貴, 唔買有事又係負擔, 5,5 波

唔係由你用後生仔top up 好平既角度出發

想請教下巴打。

自己就買開aia 一堆人壽危疾加份semi private醫療。而家想幫屋企個兩歲細路買保險。幫襯返aia 買semi private定有其他好嘅選擇?

如果小朋友中傳染病嘅話有機會會被逼轉用私家病房

如果你本身係用緊大房或者半私家房,賠償率可能會跌去50%或者25%

中人壽有個私家房嘅plan,價錢仲平過買啲平私家房嘅醫療plan

AIA本身可以選擇CEO E或者CEO,但兩個plan都有lifetime limit同埋住院時數限制

如果你計算埋通脹,lifetime limit都應該係一個幾重要嘅concern

加上最近AIA搞醫療都出左唔少新暈,我就唔太建議呢間

有無試過係中人壽做claiming?

情況如何?

中人壽pay and claim比bupa, cigna呢啲專做medical嘅公司耐,

齊文件大概要2個星期左右

不過如果經pre-authorization入院嘅話都唔差,

因為一般拎到guarantee of payment (GOP)已經等於賠到,

程序大概需時1到2日,緊急情況可以安排幾個小時內入到醫院

其實關鍵係你一開始填form嘅時候有冇valid嘅medical reason,

只要pre-authorization唔俾人reject都冇乜大嘅問題

講真,對中人壽d 醫療未有太多信心住

唔好太執著on paper 果d benefit 住先

試下個hotline 先再諗都未遲

緊急情況就直接入急症

通常搞得pre-authorization 都唔太大獲既野,可以等住去醫既病

e個時候更重要係搵到個agent/broker 教你路填form 做pre-approval 入院慢慢玩

如果係意外會直接送左入公立

就算係cancer,都唔係緊急到要一個鐘內就要入院

反而視乎你係唔係一啲急性而有極大生命危險嘅病,例如腦出血

其實絕大部份嘅入院case都係through專科再入院,所以唔好覺得pre-approval要等就一定係好耐