想問下平時有去公立/AE睇醫生,加上十年前爆過肺,而家好返

想買普普通通既醫保,太約要幾錢?

我聽我同事既agent講,有機會加幾倍保費或者唔受保

係唔係真㗎?

保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

BUPA係咪好過AIA

一般癌症中風心臟病呢啲冇指定時期,廿年前中過都要declare返

除此之外只需要申報過去5年或7年前嘅住院/手術記錄就可以

(追溯時間取決於你買邊間公司嘅邊個plan)

醫保唔同歲數價錢都會唔同,年齡越大價錢越高

30歲買普通basic plan二千幾蚊一年

topup就幾百蚊至一千蚊一年左右

mid-end/high end有墊底費大概四千幾蚊一年

宜家大部份plan都唔再行individual rating

所以好少有加幾倍保費嘅情況出現

一般+25%/50%保費包埋pre-existing或者

落exclusion唔包同pre-existing related嘅病

如果落左exclusion就唔會再加價

除此之外只需要申報過去5年或7年前嘅住院/手術記錄就可以

(追溯時間取決於你買邊間公司嘅邊個plan)

醫保唔同歲數價錢都會唔同,年齡越大價錢越高

30歲買普通basic plan二千幾蚊一年

topup就幾百蚊至一千蚊一年左右

mid-end/high end有墊底費大概四千幾蚊一年

宜家大部份plan都唔再行individual rating

所以好少有加幾倍保費嘅情況出現

一般+25%/50%保費包埋pre-existing或者

落exclusion唔包同pre-existing related嘅病

如果落左exclusion就唔會再加價

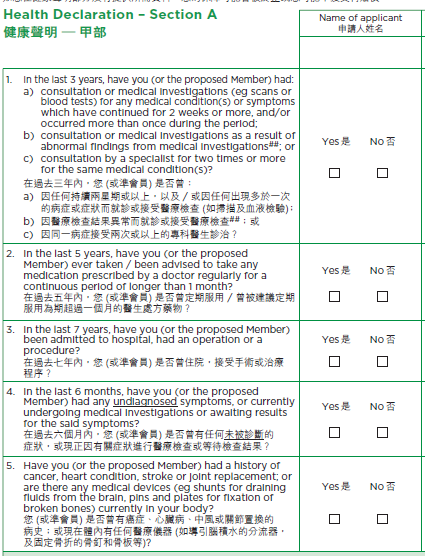

咁d細痛,例如胃病或者睇專科果d係唔係都要報埋出黎?

睇你買邊類型嘅product,如果講醫療應該贏好多

先唔講AIA最近有好多唔賠嘅case出過新聞

bupa本身專做醫療,hotline係7日24小時

一般turn around time唔會多過7日

啲大房plan相比其他公司都幾competitive

不過就唔太建議買bupa啲半私家房或以上嘅plan

呢方面cigna或者其他公司會做得好啲

先唔講AIA最近有好多唔賠嘅case出過新聞

bupa本身專做醫療,hotline係7日24小時

一般turn around time唔會多過7日

啲大房plan相比其他公司都幾competitive

不過就唔太建議買bupa啲半私家房或以上嘅plan

呢方面cigna或者其他公司會做得好啲

睇下個plan係simple underwriting定full underwriting

前者只係問幾條問題,後者就通常有十幾廿條

唔同公司睇嘅factor都唔同,所以問嘅問題都有差異

譬如有冇就同一個病連續睇過2次專科,

有冇持續服藥1個月等等

有問到嘅話就要填落application入面

所以答咩問題要取決於你買邊個plan

前者只係問幾條問題,後者就通常有十幾廿條

唔同公司睇嘅factor都唔同,所以問嘅問題都有差異

譬如有冇就同一個病連續睇過2次專科,

有冇持續服藥1個月等等

有問到嘅話就要填落application入面

所以答咩問題要取決於你買邊個plan

想問樓主我<20但中左cancer,agent話如果第日想買危疾就應該唔受,第日應該點買好,有冇d高保額plan,利申本身有醫保但冇危疾

宜家市面上大部份嘅危疾應該都好難買

核保時一定需要申報返有關cancer嘅病歷

或者要等cancer完全康復夠5至10年後先買到

如果想要高啲保額

應該都係靠group medical轉convertible plan

或者買high-end先可以加大到保障

你本身份醫保啲保額幾多?

同埋係唔係病發之前買落?

核保時一定需要申報返有關cancer嘅病歷

或者要等cancer完全康復夠5至10年後先買到

如果想要高啲保額

應該都係靠group medical轉convertible plan

或者買high-end先可以加大到保障

你本身份醫保啲保額幾多?

同埋係唔係病發之前買落?

想買高端醫療,宏利晉領好唔好?或者有冇其他更好選擇?

份醫保保額好似廿萬左右,幾歲就開始買,諗住後生保額唔洗買咁大同唔洗買危疾,點知中伏

其實如果我自己有公司醫療

咁本身就咩保險都無買

如果想幫老婆同個女買埋,應該簡d咩好?

本身公司個醫療額係可以比埋老婆同個女用

買一份匯安心係咪都夠

再唔係是但買份bupa 都可以叫做有個保障?

事關如果小事要入院可能我都會簡番公立

去屯門醫院好近

仲方便過我出港安

咁本身就咩保險都無買

如果想幫老婆同個女買埋,應該簡d咩好?

本身公司個醫療額係可以比埋老婆同個女用

買一份匯安心係咪都夠

再唔係是但買份bupa 都可以叫做有個保障?

事關如果小事要入院可能我都會簡番公立

去屯門醫院好近

仲方便過我出港安

有無咩plan 可以睇下參考下?

公務員但想買份醫療保險,有冇公務員plan?

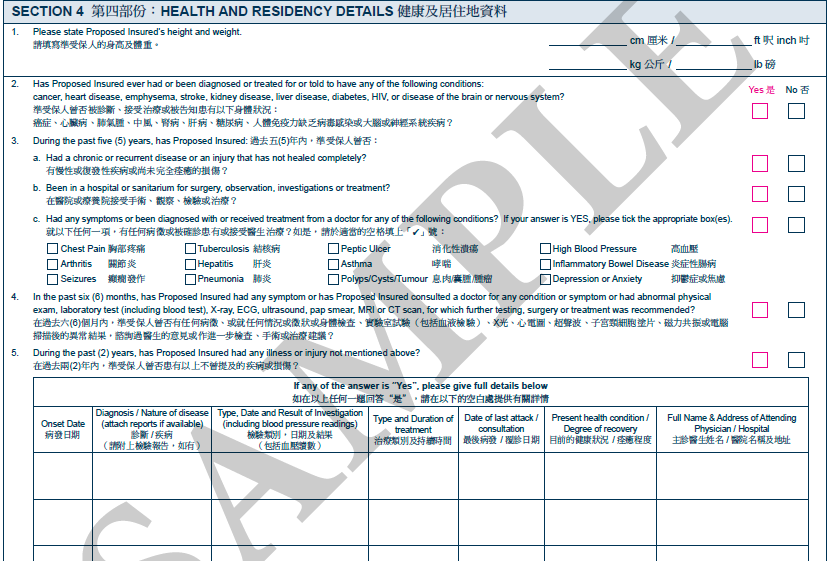

因為成日都撞親或仆親,有冇醫保係可以去私家醫院睇又可以claim返?唔想睇公立

因為成日都撞親或仆親,有冇醫保係可以去私家醫院睇又可以claim返?唔想睇公立

要視乎自己公司醫療係咩級別再揀適當嘅墊底費

本身呢個計劃得8000蚊同22800蚊揀,

比較適合本身冇公司醫療或者保障極低嘅人

如果唔考慮墊底費咁比較,

呢份有lifetime limit同埋有住院時數嘅限制

本身呢個計劃得8000蚊同22800蚊揀,

比較適合本身冇公司醫療或者保障極低嘅人

如果唔考慮墊底費咁比較,

呢份有lifetime limit同埋有住院時數嘅限制

宜家個情況好難過到核保,一般medical應該都好難買

目前係有個high-end可以買到,

只要買單後2年完全毋須follow-up就會cover返cancer

宜家啲病越嚟越年輕化,其實真係冇得預算自己去到幾多歲先要買

因為就算中左個小病再買都好,到時核保都有機會落exclusion唔包或者加loading

我都接觸過唔少人認為topup淨係包大病冇用,連一年幾百蚊都打算慳

醫療紀錄一旦花咗,你想平平地買返包得足嘅醫療係好有難度

目前係有個high-end可以買到,

只要買單後2年完全毋須follow-up就會cover返cancer

宜家啲病越嚟越年輕化,其實真係冇得預算自己去到幾多歲先要買

因為就算中左個小病再買都好,到時核保都有機會落exclusion唔包或者加loading

我都接觸過唔少人認為topup淨係包大病冇用,連一年幾百蚊都打算慳

醫療紀錄一旦花咗,你想平平地買返包得足嘅醫療係好有難度

揀啲有墊底費嘅topup或者mid-end會好啲

因為墊底費嘅部份已經由公司個plan包埋

至於匯安心都可以選擇離職或退休嘅時候先買

bupa主要係啲basic plan好啲,本身份plan醫療保額係冇墊底費

30歲一年二千幾蚊左右但包25萬

如果直接揀有墊底費嘅plan,一年幾百至一千蚊左右可以包100萬至150萬

筆錢唔會double insured

因為墊底費嘅部份已經由公司個plan包埋

至於匯安心都可以選擇離職或退休嘅時候先買

bupa主要係啲basic plan好啲,本身份plan醫療保額係冇墊底費

30歲一年二千幾蚊左右但包25萬

如果直接揀有墊底費嘅plan,一年幾百至一千蚊左右可以包100萬至150萬

筆錢唔會double insured

cigna topup or liberty meditop

呢兩份topup都會cover到手術住院費或癌症治療嘅費用

不過醫療裝置、器官移植或者住院現金呢啲就通常係mid-end先會cover

呢兩份topup都會cover到手術住院費或癌症治療嘅費用

不過醫療裝置、器官移植或者住院現金呢啲就通常係mid-end先會cover

暫時睇你冇乜危疾嘅需要,因為冇乜家庭負擔

買危疾對你而言只係大病嘅時候都有一舊錢額外用到

又或者用嚟賠一啲美國FDA或者醫管局未approve嘅療程

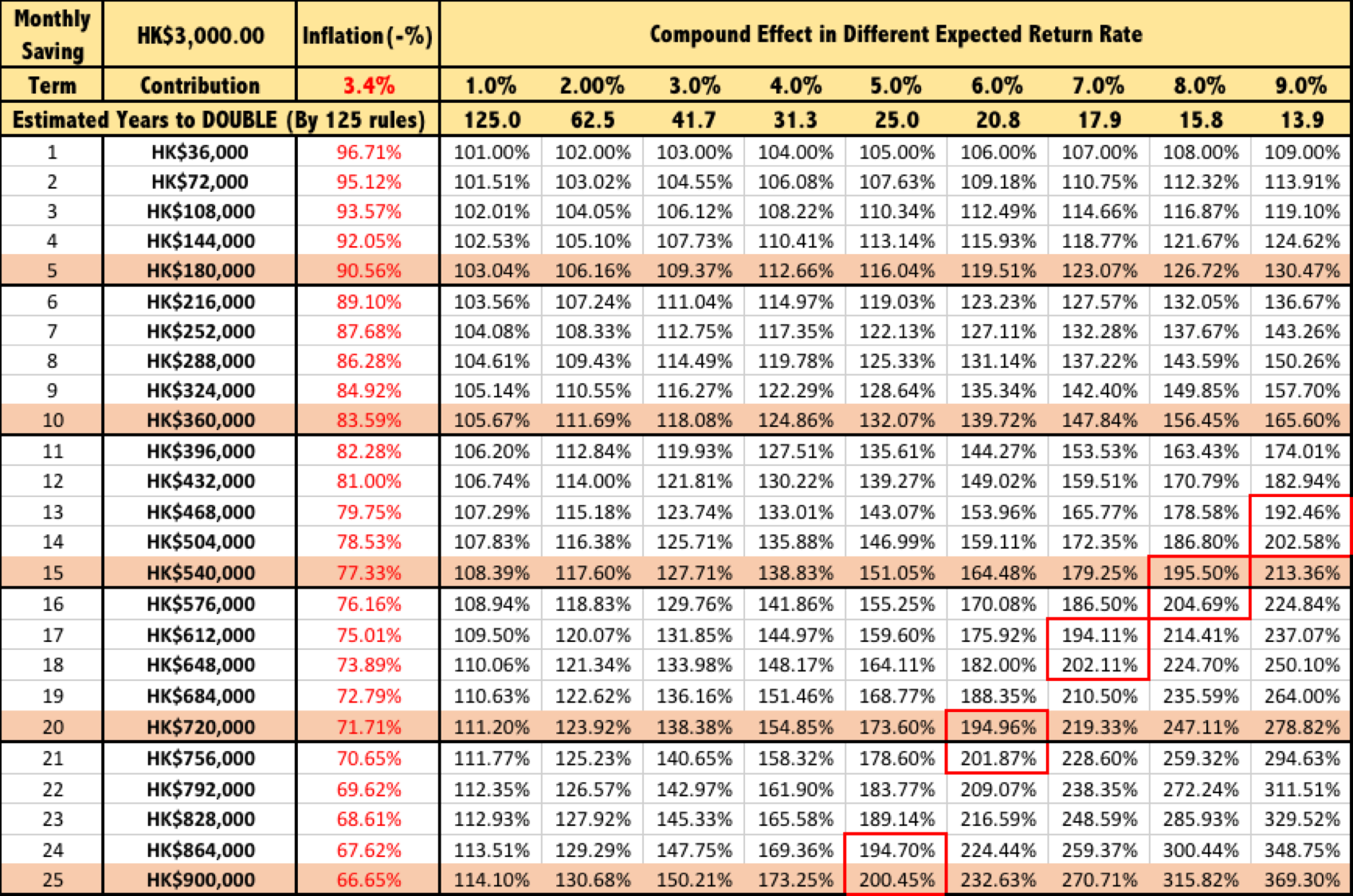

至於cut唔cut,就要睇下你個plan仲有幾多年要供同埋入面嘅cash value

如果你完全唔考慮危疾嘅cover,你就要考慮你cut完單後拎唔拎得返個return

舉個例子,個plan二十年,供左3年宜家cut冇錢拎得返,到第二十年拎得返個本金 (100%)

如果你將未來17年嘅供款淨放銀行定期有保證每年2%複利息,就會有(17/20) * 120% = 102% > 100%

中間差2%個價值就相當於危疾保障個價值

你都可以假設筆錢唔係放定期而係放其他地方,回報就唔止2%

不過就要留意係唔係保證會有

要考慮係唔係應該cut,中間係要計下數同埋自己衡量個價值

買危疾對你而言只係大病嘅時候都有一舊錢額外用到

又或者用嚟賠一啲美國FDA或者醫管局未approve嘅療程

至於cut唔cut,就要睇下你個plan仲有幾多年要供同埋入面嘅cash value

如果你完全唔考慮危疾嘅cover,你就要考慮你cut完單後拎唔拎得返個return

舉個例子,個plan二十年,供左3年宜家cut冇錢拎得返,到第二十年拎得返個本金 (100%)

如果你將未來17年嘅供款淨放銀行定期有保證每年2%複利息,就會有(17/20) * 120% = 102% > 100%

中間差2%個價值就相當於危疾保障個價值

你都可以假設筆錢唔係放定期而係放其他地方,回報就唔止2%

不過就要留意係唔係保證會有

要考慮係唔係應該cut,中間係要計下數同埋自己衡量個價值

bupa份公務員plan唔錯,不過都建議要加多份topup,

因為呢類basic plan最多包到頭十幾萬,一定唔夠cover大病

因為呢類basic plan最多包到頭十幾萬,一定唔夠cover大病

lm

係咪因為個墊底費算低?

呢份計劃嘅墊底費同china life mastercare接近

不過後者保費會平好多同埋冇life time limit

如果一般人有公司醫療當墊底費,

就算只計小型手術加雜費都應該有萬幾至兩萬蚊左右嘅cover

以30歲計,呢份8000蚊墊底費一年保費接近六千幾至七千蚊

至於20000蚊墊底費大概係一年四千幾蚊

不過後者保費會平好多同埋冇life time limit

如果一般人有公司醫療當墊底費,

就算只計小型手術加雜費都應該有萬幾至兩萬蚊左右嘅cover

以30歲計,呢份8000蚊墊底費一年保費接近六千幾至七千蚊

至於20000蚊墊底費大概係一年四千幾蚊

好高質!大推