兩個計劃都要睇指定嘅醫生,否則要bear一部份醫療費

(bupa按每個item上限計算,axa只賠80%/95%)

https://www.bupa.com.hk/-/media/files/pdf/by-product/together/together-brochure-sob.pdf

互通係一個大房Basic plan (無墊底費),如果兩老一齊買可以share保額

睇網絡醫生嘅情況下每年保額50萬,另外第二年開始會有身體檢查送

不過如果只買basic plan未必夠保額cover大型疾病

通常建議除左互通以外再加多個有墊底費嘅topup plan (e.g. cigna topup or liberty meditop)

https://axahk.cdn.axa-contento-118412.eu/axahk%2F7e7b235c-2749-4c1c-8ee2-54dc3cafce74_medipartner+pb_chi_201705.pdf

安盛安心可以住半私家房,不過可能要支付墊底費或或俾埋墊底費以外嘅20%

保額相對互通會充足得多,不過對比同類型high-end plan就差啲

(安盛安心: 每年380萬 , 一般high-end: 每年一般超過一千萬)

你目前見到個保費應該附加左墊底費同埋屬於標準保障,

有咩事要先俾墊底費,而睇自己醫生時都要支付20%

如果唔想被限制網絡,可以揀其他high-end plan,保費可能貴多少少

保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

醫療唔會揀AIA

其他產品都唔算好competitive

只係分紅實現率相對好啲

其他產品都唔算好competitive

只係分紅實現率相對好啲

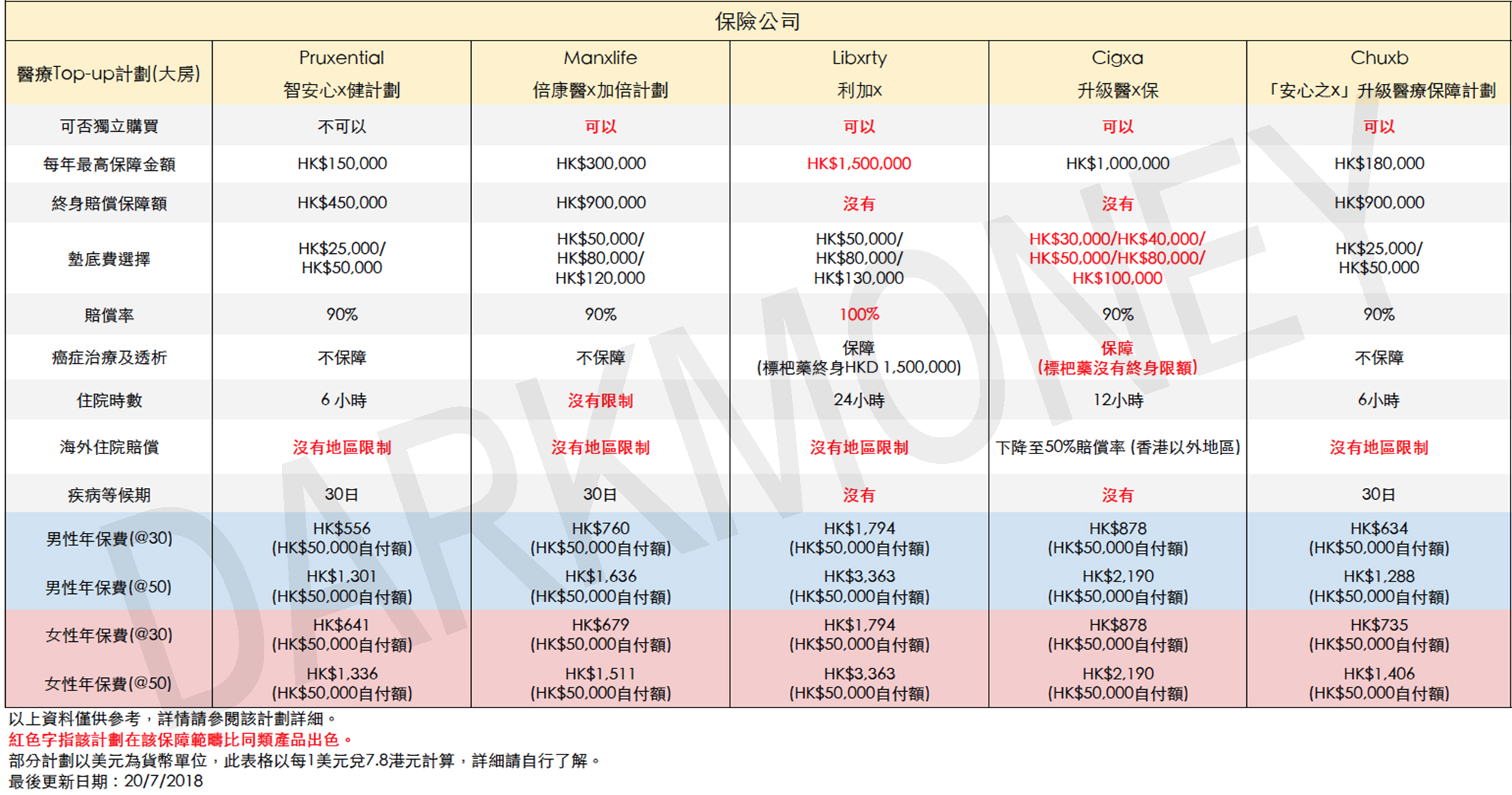

Topup通常有個墊底費,墊底費以外再賠一個指定嘅比率(80%-100%)

一般保額介乎15萬至150萬左右

SMM (Supplementary Major Medical) 係連住Basic Plan一齊買

通常墊底費係$0 - $1000,賠償率係80%

一般保額十萬至二十萬左右

價錢同topup一樣,但保額可以相差十倍

一般保額介乎15萬至150萬左右

SMM (Supplementary Major Medical) 係連住Basic Plan一齊買

通常墊底費係$0 - $1000,賠償率係80%

一般保額十萬至二十萬左右

價錢同topup一樣,但保額可以相差十倍

想問下有冇保險包已知糖尿病?

篇野好以偏概全

用一份年期形式同一份定期形式去比較咁實係平好多

同埋而家好多保險公司主plan危疾就算claim左

d rider 都可以甩返出黎獨立做主plan

以我認知 有錯請指教

以我認知 有錯請指教

不過我都認同保險有儲蓄成份係on9既

用一份年期形式同一份定期形式去比較咁實係平好多

同埋而家好多保險公司主plan危疾就算claim左

d rider 都可以甩返出黎獨立做主plan

以我認知 有錯請指教不過我都認同保險有儲蓄成份係on9既

有咩公司你會推介?

中銀/中人壽保有員工折扣

想問下呢兩間公司有邊d抵買

想買人壽/醫療/cancer同危疾比自己

同父母 (人壽唔洗)

兩位都有食煙

謝巴打

想問下呢兩間公司有邊d抵買

想買人壽/醫療/cancer同危疾比自己

同父母 (人壽唔洗)

兩位都有食煙

謝巴打

如果隨便揀,價錢同保額方面可以相差好遠

同埋有好多伏位例如住院時數限制、外科手術費要折算會有好大差別

最簡單嘅方法係先搞清楚目前有幾多醫療保額

再on top加足夠嘅保額

(如果想保障埋大型疾病,最好每年保額不低於100萬)

Basic plan可以用黎包小病,

topup同high-end都係用黎cover大病

同埋有好多伏位例如住院時數限制、外科手術費要折算會有好大差別

最簡單嘅方法係先搞清楚目前有幾多醫療保額

再on top加足夠嘅保額

(如果想保障埋大型疾病,最好每年保額不低於100萬)

Basic plan可以用黎包小病,

topup同high-end都係用黎cover大病

如果保險公司搵唔到你過往嘅求診紀錄,

而你再經過保單等候期(如有)再去睇醫生

理論上佢地係唔可以無根據就拒絕你個claims

不過如果你太快就claim的話,

佢地都有可能問返你嘅醫生

睇下你呢個病係屬於舊患定係新症

如果醫生comment係舊患,可能就唔會cover你呢次claims

而你再經過保單等候期(如有)再去睇醫生

理論上佢地係唔可以無根據就拒絕你個claims

不過如果你太快就claim的話,

佢地都有可能問返你嘅醫生

睇下你呢個病係屬於舊患定係新症

如果醫生comment係舊患,可能就唔會cover你呢次claims

假設入院使咗10萬

大房果份冇full cover,賠8萬

top up 要5萬墊底

自己就要俾2萬,因為未過 top up 5萬墊底,所以 claim 唔到 top up 果份?

-> 由於本年度醫療費係10萬(已超過5萬蚊墊底費),所以當topup再賠時唔需要再count墊底費

而10萬入面大房已經賠左8萬,剩低2萬就會由TOPUP賠90%,自己最後俾約$2,000

假設入院使咗30萬

大房果份冇 full cover,賠10萬

原本自己要俾20萬

但過左 top up 5萬墊底

就可以 cliam top up, 20萬-5萬墊底,賠15萬

最後係自己俾 5萬?

-> 30萬入面大房賠左10萬,剩低20萬未賠

由於本年度醫療度超過左墊底費(30萬>5萬蚊墊底),唔需要再考慮墊底費

剩低20萬會賠90%,自己俾2萬

大房果份冇full cover,賠8萬

top up 要5萬墊底

自己就要俾2萬,因為未過 top up 5萬墊底,所以 claim 唔到 top up 果份?

-> 由於本年度醫療費係10萬(已超過5萬蚊墊底費),所以當topup再賠時唔需要再count墊底費

而10萬入面大房已經賠左8萬,剩低2萬就會由TOPUP賠90%,自己最後俾約$2,000

假設入院使咗30萬

大房果份冇 full cover,賠10萬

原本自己要俾20萬

但過左 top up 5萬墊底

就可以 cliam top up, 20萬-5萬墊底,賠15萬

最後係自己俾 5萬?

-> 30萬入面大房賠左10萬,剩低20萬未賠

由於本年度醫療度超過左墊底費(30萬>5萬蚊墊底),唔需要再考慮墊底費

剩低20萬會賠90%,自己俾2萬

可參考上個回覆

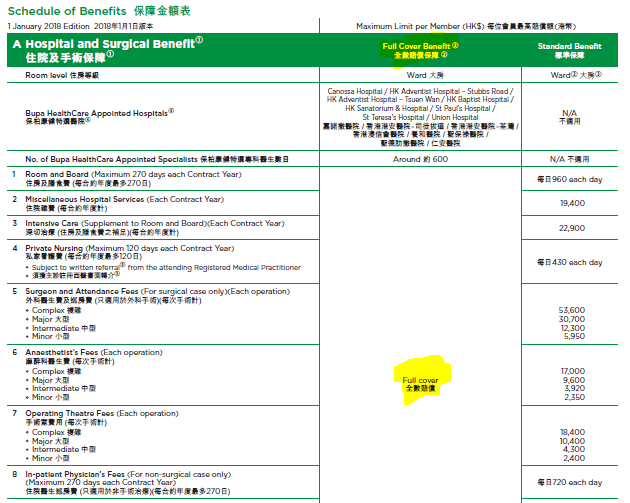

如果睇bupa嘅schedule of benefit,

你會見到分左兩個cover - Full Cover Benefit同埋Standard Benefit

而10 life個例子係用standard benefit去計,所以唔會有full cover

而點先可以拎到bupa嘅full cover呢?

當中要先經過bupa pre-approval嘅流程

先睇個普通科-> 普通科寫轉介信俾你睇專科 ->

拎轉介信睇bupa嘅網絡專科 -> 再由佢地嘅網絡專科安排你入院/做手術

一定要經以上程序先會係每年25萬內cover哂

假如你要睇返自己啲醫生或者緊急情況下入院,就只會賠standard benefit

不過bupa together嘅standard benefit比其他同類型大房plan都相對較高

CIGNA有個PLAN專係俾糖尿病人買

https://www.cigna.com.hk/zh-hant/our-insurance-solutions/medical-health/cigna-healthfirst-medical-plan-series-diamedic-plan

https://www.cigna.com.hk/iwov-resources/docs/zh-hant/product/DiaMedic_Brochures_Revamp%20_TC_GI.pdf

不過都要視乎目前嘅血壓水平同健康狀況先知保費水平

情況越嚴重保費越高

https://www.cigna.com.hk/zh-hant/our-insurance-solutions/medical-health/cigna-healthfirst-medical-plan-series-diamedic-plan

https://www.cigna.com.hk/iwov-resources/docs/zh-hant/product/DiaMedic_Brochures_Revamp%20_TC_GI.pdf

不過都要視乎目前嘅血壓水平同健康狀況先知保費水平

情況越嚴重保費越高

其實文章嘅主旨係你買呢類PLAN前要考慮清楚你本來嘅投保目的

好似人壽保險,通常你只係需要COVER人生責任期(例如供樓、養仔女等等)

過左責任期後基本上人壽保險只係剩低遺產呢個PURPOSE

如果你前提係需要買終身保險,可能呢個比較唔算最全面

雖然有保險公司可以CLAIM完危疾俾你買返啲RIDER

但絕大部份公司唔支持你提取入面嘅現金價值後再俾你買返RIDER

如果你中間有需要拎返你主PLAN嘅現金價值,就要考慮埋啲RIDER嘅保障條件可能會差左

既然分開買可以彈性高啲,一般都唔建議綁埋一齊黎買

好似人壽保險,通常你只係需要COVER人生責任期(例如供樓、養仔女等等)

過左責任期後基本上人壽保險只係剩低遺產呢個PURPOSE

如果你前提係需要買終身保險,可能呢個比較唔算最全面

雖然有保險公司可以CLAIM完危疾俾你買返啲RIDER

但絕大部份公司唔支持你提取入面嘅現金價值後再俾你買返RIDER

如果你中間有需要拎返你主PLAN嘅現金價值,就要考慮埋啲RIDER嘅保障條件可能會差左

既然分開買可以彈性高啲,一般都唔建議綁埋一齊黎買

其實好視乎你想要買邊類型嘅保險,唔會特別推介某間公司嘅PRODUCT

因為一間公司會有好多種類嘅產品,總有啲產品唔夠其他公司competitive

因為一間公司會有好多種類嘅產品,總有啲產品唔夠其他公司competitive

china life mastercare

thanks師兄

咁除左Bupa,仲有邊間既大房plan比較好?

咁除左Bupa,仲有邊間既大房plan比較好?

如果危疾+住院+意外你點睇? 會唔會話拆散幾間公司買

樓主 幾時出意外篇

bupa 危疾同醫療 係咪比較難claim 因為無agent

巴打,我想問下點定義醫療必需

假如我無咩事想驗心臟

咁我同醫生講個心好唔舒服要留院

咁樣claim唔claim到

唔該

假如我無咩事想驗心臟

咁我同醫生講個心好唔舒服要留院

咁樣claim唔claim到

唔該

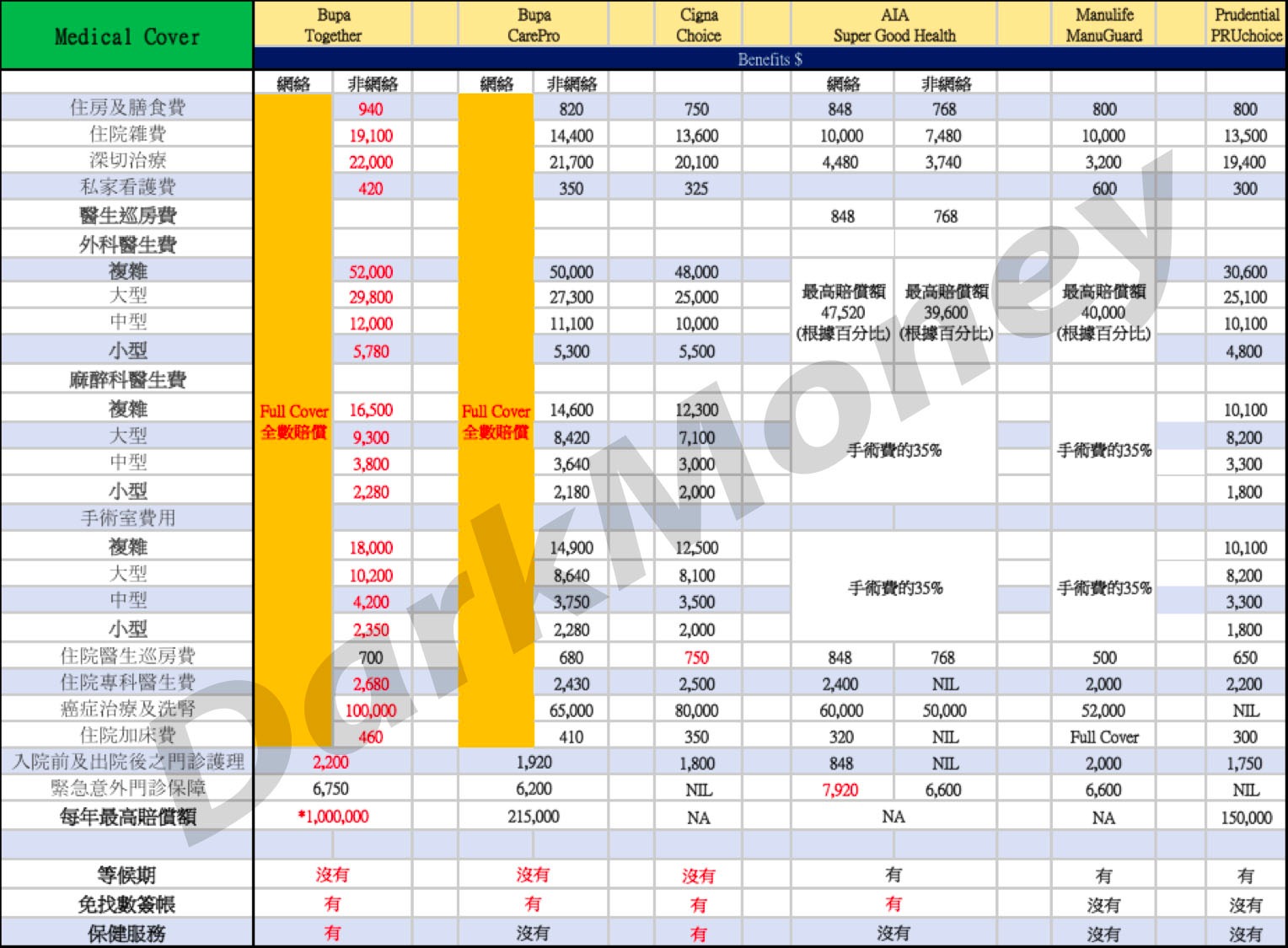

可以睇下基本醫療計劃嘅比較圖(冇墊底費嘅醫療)

一般呢類計劃每個項目都會有Sub-limit,

而BUPA standard benefit個上限已經比其他PLAN相對好啲

如果想要全數賠償,暫時就只有BUPA同FWD先可以做到,

而BUPA做全數賠償就要按上文講嘅流程先得;

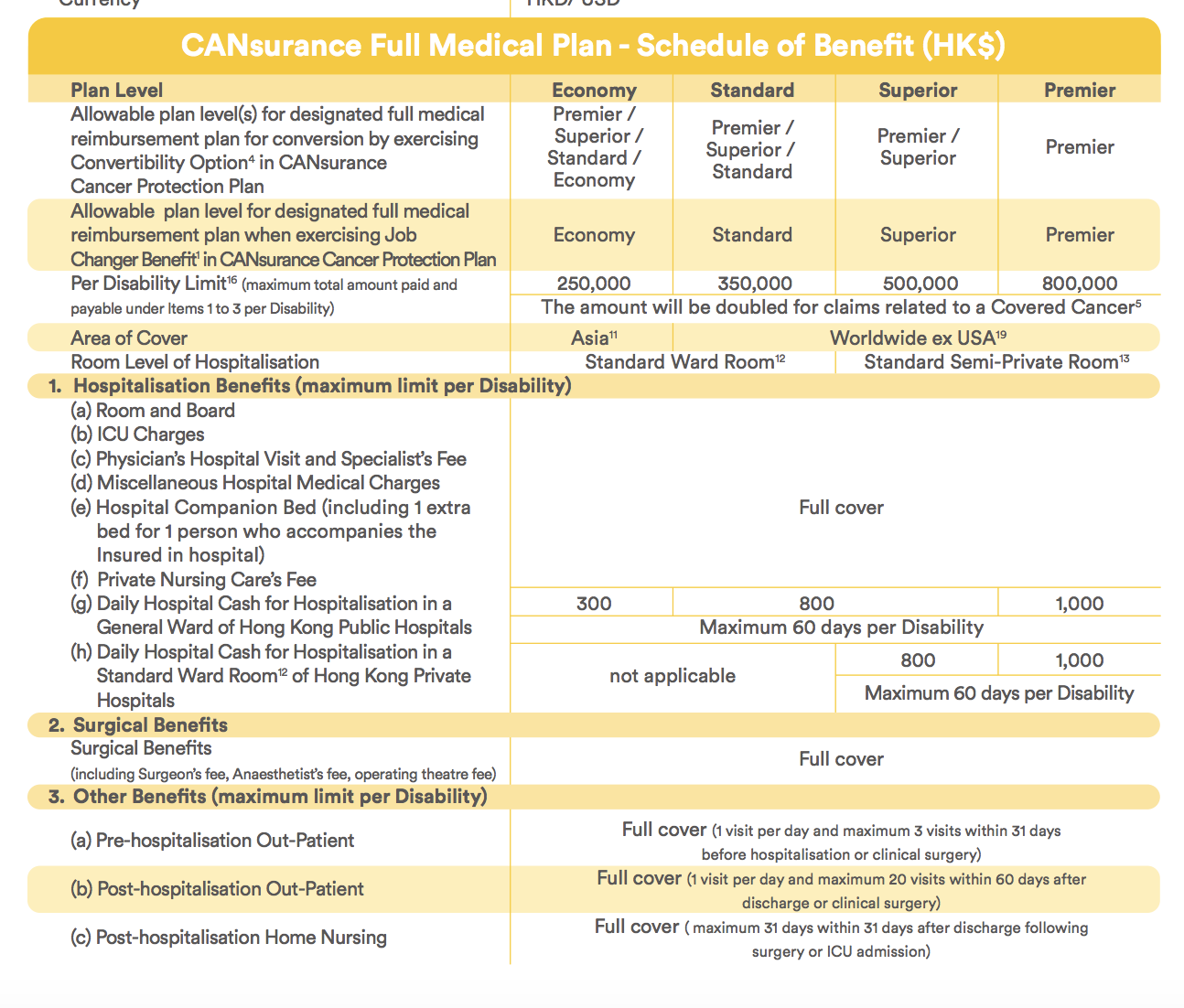

如果想PAY & CLAIM都賠到全數,可以考慮FWD Cansuarnce Medical

最平個PLAN每症可以賠25萬,唔需要睇指定醫生

或者揀啲按每年賠償(而唔係每症賠償)嘅計劃 + 附加醫療保障

假如啲Sub-limit爆左,可以用SMM賠超支部份嘅80%,年上限大概10萬左右

只要醫療費唔超過最高限額,自己最多俾醫療費嘅20%,都唔會限定你睇指定嘅醫生

一般呢類計劃每個項目都會有Sub-limit,

而BUPA standard benefit個上限已經比其他PLAN相對好啲

如果想要全數賠償,暫時就只有BUPA同FWD先可以做到,

而BUPA做全數賠償就要按上文講嘅流程先得;

如果想PAY & CLAIM都賠到全數,可以考慮FWD Cansuarnce Medical

最平個PLAN每症可以賠25萬,唔需要睇指定醫生

或者揀啲按每年賠償(而唔係每症賠償)嘅計劃 + 附加醫療保障

假如啲Sub-limit爆左,可以用SMM賠超支部份嘅80%,年上限大概10萬左右

只要醫療費唔超過最高限額,自己最多俾醫療費嘅20%,都唔會限定你睇指定嘅醫生

E...原來CHING仲有新POST...我剛剛追緊舊POST

我有野分享同有野想問

諗諗有人講得有道理, 就係原位癌其實o係危疾保險中唔太重要, 反而有醫療保險就夠應付, 始終原位癌宜家存活率高同易醫左好多...所以宜家d危疾保保2,3次初期疾病只會令保費大大增加

講番正題, 我宜家plan緊買ceo medi

我有野分享同有野想問

諗諗有人講得有道理, 就係原位癌其實o係危疾保險中唔太重要, 反而有醫療保險就夠應付, 始終原位癌宜家存活率高同易醫左好多...所以宜家d危疾保保2,3次初期疾病只會令保費大大增加

講番正題, 我宜家plan緊買ceo medi