保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

我需要睇公立醫院專科,超過一年覆診一次。咁我買醫療保險時,提交唔到醫生信補充資料。可以用咩做 pre existing supporting document ?

公司本身有醫保

打算買多份額外既醫療保險

想請問下點計團體醫保可以負擔幾多墊底費?

打算買多份額外既醫療保險

想請問下點計團體醫保可以負擔幾多墊底費?

通常會填多張supplementary form declare自己手上已經交哂已有嘅report

或者保險公司可能會要求授權去所屬醫院拎返report

都有一部份公司會直接arrange body check

最後會根據返呢啲資料去決定會唔會有exclusion或者加loading

或者保險公司可能會要求授權去所屬醫院拎返report

都有一部份公司會直接arrange body check

最後會根據返呢啲資料去決定會唔會有exclusion或者加loading

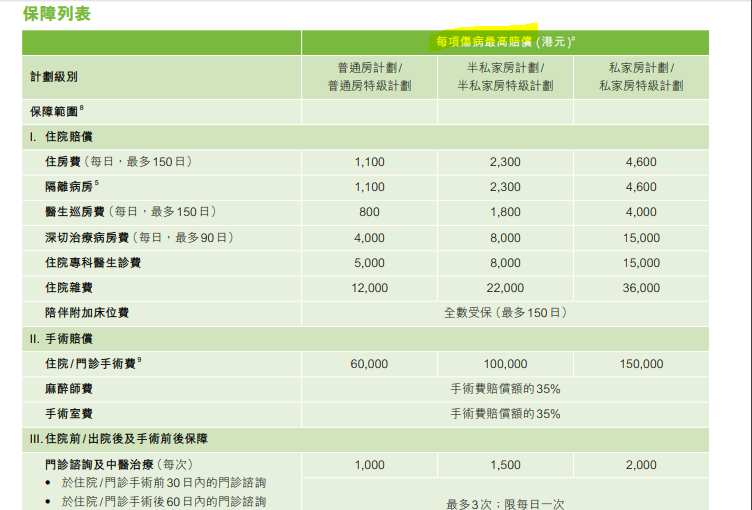

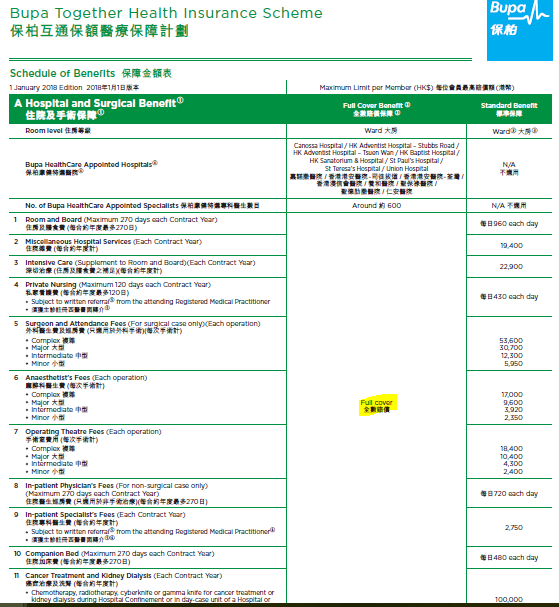

基於好多人都唔清楚點計醫療保額

可以睇下以下例子:

如果Bupx togxther睇返自己醫生,會計返標準保障

一般醫療費佔最大份嘅ITEM有 手術費,手術室2,麻碎師費同住院雜費

Roughly咁計,就可以得出唔同複雜程度下手術嘅保額

如果小型手術有3萬蚊cover,就可以揀返3萬蚊墊底費

可以睇下以下例子:

如果Bupx togxther睇返自己醫生,會計返標準保障

一般醫療費佔最大份嘅ITEM有 手術費,手術室2,麻碎師費同住院雜費

Roughly咁計,就可以得出唔同複雜程度下手術嘅保額

如果小型手術有3萬蚊cover,就可以揀返3萬蚊墊底費

樓主想搵你幫手買

樓主仲係度?之前搵過你比資料不過無左聯絡

仲係度,有可能MISS左部份人

如果搵唔返可以再INBOX我

如果搵唔返可以再INBOX我

樓主點睇 富通 摯康健? 同 bupa together 比較既話

係10life 摯康健評分仲高過bupa

係10life 摯康健評分仲高過bupa

唔同人睇嘅standard都會有啲出入,

唔太建議睇完10 LIFE評分高低就去買,因為會miss左好多細節

首先,摯康健賠償方式係per disability,而bupa係per year

如果某個病需要長期治理,per disability就可能唔夠賠

除非預期自己一年入面同時有幾個症狀,per disability先會賠得比較多

如果你有連埋topup一齊買,就可以解決到basic plan保額唔夠嘅問題

另外,如果可以申請到pre-approval,together可以做到full cover

只要唔超過25萬就唔需要再俾錢

不過摯康健本身可以保證續保到128歲(BUPA係100歲)

同埋會有器官移植嘅賠償項目

如果唔係因為每症賠償同埋冇full cover,未必比together差

但簡單啲嘅方法就係買每年renew保額嘅basic plan + topup

就已經可以直接計到自己每年嘅醫療保額去到幾大

亦唔需要太擔心長期病嘅問題

唔太建議睇完10 LIFE評分高低就去買,因為會miss左好多細節

首先,摯康健賠償方式係per disability,而bupa係per year

如果某個病需要長期治理,per disability就可能唔夠賠

除非預期自己一年入面同時有幾個症狀,per disability先會賠得比較多

如果你有連埋topup一齊買,就可以解決到basic plan保額唔夠嘅問題

另外,如果可以申請到pre-approval,together可以做到full cover

只要唔超過25萬就唔需要再俾錢

不過摯康健本身可以保證續保到128歲(BUPA係100歲)

同埋會有器官移植嘅賠償項目

如果唔係因為每症賠償同埋冇full cover,未必比together差

但簡單啲嘅方法就係買每年renew保額嘅basic plan + topup

就已經可以直接計到自己每年嘅醫療保額去到幾大

亦唔需要太擔心長期病嘅問題

樓主你好

我本身有份prudential醫療寶另加左佢份唔知咩寶上寶供左十幾年未claim過。追左你個post諗緊好唔好轉bupa,好似平d又保多d咁。佢個寶上寶係咪即係你所講既SMM? 我睇份保單佢話保多11萬,係咪太少?

我本身有份prudential醫療寶另加左佢份唔知咩寶上寶供左十幾年未claim過。追左你個post諗緊好唔好轉bupa,好似平d又保多d咁。佢個寶上寶係咪即係你所講既SMM? 我睇份保單佢話保多11萬,係咪太少?

巴打點睇保柏卓康健?

我只係想要普通醫療+門診保障

純粹想萬一有咩意外要做手術有啲錢支援下

我只係想要普通醫療+門診保障

純粹想萬一有咩意外要做手術有啲錢支援下

想買危疾+醫療

危疾想買pacific life個宜安保1球, 樓主有冇賣呢隻?

醫療就要包自己(25) + 老豆(55)

本身自己公司醫保用你上個小型手術計法有3萬5賠

咁既case係咪都係買bupa together + cigna topup最好? 定揀個墊底費3萬左右既topup plan就夠?

thx

危疾想買pacific life個宜安保1球, 樓主有冇賣呢隻?

醫療就要包自己(25) + 老豆(55)

本身自己公司醫保用你上個小型手術計法有3萬5賠

咁既case係咪都係買bupa together + cigna topup最好? 定揀個墊底費3萬左右既topup plan就夠?

thx

基本上有兩個OPTION可以選擇:

1) 直接on top加份topup plan,

可以考慮cigna topup或者liberty meditop

(最近liberty meditop revamp左,唔再係personal rating而係pool rating),

大概一年幾百蚊至千幾蚊保費,每年有100萬或者150萬cover

如果唔想俾更多保費,可以用保上保嘅保費轉topup,就等於直接加大左醫療保額

2) prudential醫療寶轉plan

如果咁多年都冇特別病歷,轉plan唯一要考慮嘅就係新plan有冇等候期

一般會先睇下自己有冇公司醫療,如果有嘅話可以直接一份有墊底費嘅plan就夠

或者自己經常轉工/冇公司醫療,就建議揀返basic plan + topup

基本上每年唔醫超過一百萬,絕大部份開支都可以靠保險去賠

1) 直接on top加份topup plan,

可以考慮cigna topup或者liberty meditop

(最近liberty meditop revamp左,唔再係personal rating而係pool rating),

大概一年幾百蚊至千幾蚊保費,每年有100萬或者150萬cover

如果唔想俾更多保費,可以用保上保嘅保費轉topup,就等於直接加大左醫療保額

2) prudential醫療寶轉plan

如果咁多年都冇特別病歷,轉plan唯一要考慮嘅就係新plan有冇等候期

一般會先睇下自己有冇公司醫療,如果有嘅話可以直接一份有墊底費嘅plan就夠

或者自己經常轉工/冇公司醫療,就建議揀返basic plan + topup

基本上每年唔醫超過一百萬,絕大部份開支都可以靠保險去賠

通常建議

bupa carepro + full cover rider

OR

bupa together

OR

bupa 公務員plan (只限有已存在疾病嘅公務員)

其他半私家房/私家房plan性價比唔夠competitive

bupa carepro + full cover rider

OR

bupa together

OR

bupa 公務員plan (只限有已存在疾病嘅公務員)

其他半私家房/私家房plan性價比唔夠competitive

可以買carepro+full cover rider

門診就係optional,只適合本身成日睇醫生嘅人

不過最好要有topup plan,

因為只靠一份呢啲basic plan嘅保額係唔足以保障大病

頭號癌症醫療費用參考

https://retailbank.hsbc.com.hk/cancer-insights/zh-hk/treatment-and-expenses/medical-reference-charges/

以癌症為例,保守啲估計都要用40萬以上

加多份topup只係一年幾百蚊左右

門診就係optional,只適合本身成日睇醫生嘅人

不過最好要有topup plan,

因為只靠一份呢啲basic plan嘅保額係唔足以保障大病

頭號癌症醫療費用參考

https://retailbank.hsbc.com.hk/cancer-insights/zh-hk/treatment-and-expenses/medical-reference-charges/

以癌症為例,保守啲估計都要用40萬以上

加多份topup只係一年幾百蚊左右

pacific life宜家保有賣,1M可能要body-check

公司有plan嘅話,直接買topup或者high-end其中一個會比較好

bupa together屬於basic plan,主要作用係賠墊底費嘅部份

公司有plan嘅話,直接買topup或者high-end其中一個會比較好

bupa together屬於basic plan,主要作用係賠墊底費嘅部份

Top up/high end 邊間性價比高啲?

宜安保body check有冇咩要求一定要check?

本身預左年尾會做bodycheck

宜安保body check有冇咩要求一定要check?

本身預左年尾會做bodycheck

樓主你好,我睇左你個post 之後我想cut 醫療保險以及儲蓄保險,已供了2個月,請問可以點做?

其實就出自願醫保

e家要諗下點樣將自願醫保

有墊底費既半私/high end

有機會做到更好既mix

e家要諗下點樣將自願醫保

有墊底費既半私/high end

有機會做到更好既mix

Topup可以選擇cigna或liberty

high-end可以選擇cigna或china life

通常呢類產品入面性價比較高

宜安保會睇埋過往病歷、吸煙習慣同年齡

再決定需唔需要做檢查

即使自己有安排到檢查,都要睇下佢有冇指定嘅檢查要做

high-end可以選擇cigna或china life

通常呢類產品入面性價比較高

宜安保會睇埋過往病歷、吸煙習慣同年齡

再決定需唔需要做檢查

即使自己有安排到檢查,都要睇下佢有冇指定嘅檢查要做

首先要視乎你買左啲咩計劃,係唔係本身有需要買

然後再睇下係唔係真係唔值得再供落去

如果只係供左2個月,大部份情況可以搵到更好嘅方法取代

或者唔再供冇需要嘅部份

然後再睇下係唔係真係唔值得再供落去

如果只係供左2個月,大部份情況可以搵到更好嘅方法取代

或者唔再供冇需要嘅部份

如果自願醫保正式出台,應該都會影響現時上架嘅產品

好似年金咁,各大公司都開始revamp自己啲product

如果自願醫保嘅基本框架同目前嘅basic plan一樣

其實都係再加topup/high-end就可以買夠一定嘅醫療保障

好似年金咁,各大公司都開始revamp自己啲product

如果自願醫保嘅基本框架同目前嘅basic plan一樣

其實都係再加topup/high-end就可以買夠一定嘅醫療保障

thanks

現階段如果未買任何醫保

係咪應該等埋自願醫保正式推出後先決定好啲?

現階段如果未買任何醫保

係咪應該等埋自願醫保正式推出後先決定好啲?