保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

即係China life整體上差唔多 但個保費仲更加平?

ManuMaster

https://www.dbs.com.hk/iwov-resources/pdf/ManuMaster_zh.pdf

MasterCare

https://goo.gl/ZWMVbU

https://www.dbs.com.hk/iwov-resources/pdf/ManuMaster_zh.pdf

MasterCare

https://goo.gl/ZWMVbU

唔該哂呀

因為係regular saving,所以唔係 1/(1+0.034)^t

去到第二年尾,第一年舊錢折舊左2次,第二年舊錢折舊左一次

={ [1/(1+0.034)^2] + [1/(1+0.034)^1] } / t

= (93.53% + 96.71%) / 2

= 95.12%

如此類推,用excel會易計啲

去到第二年尾,第一年舊錢折舊左2次,第二年舊錢折舊左一次

={ [1/(1+0.034)^2] + [1/(1+0.034)^1] } / t

= (93.53% + 96.71%) / 2

= 95.12%

如此類推,用excel會易計啲

明年的強制醫保抵唔抵玩?

同問

公司 group medical 再加住院同危疾

夠唔夠BB玩

夠唔夠BB玩

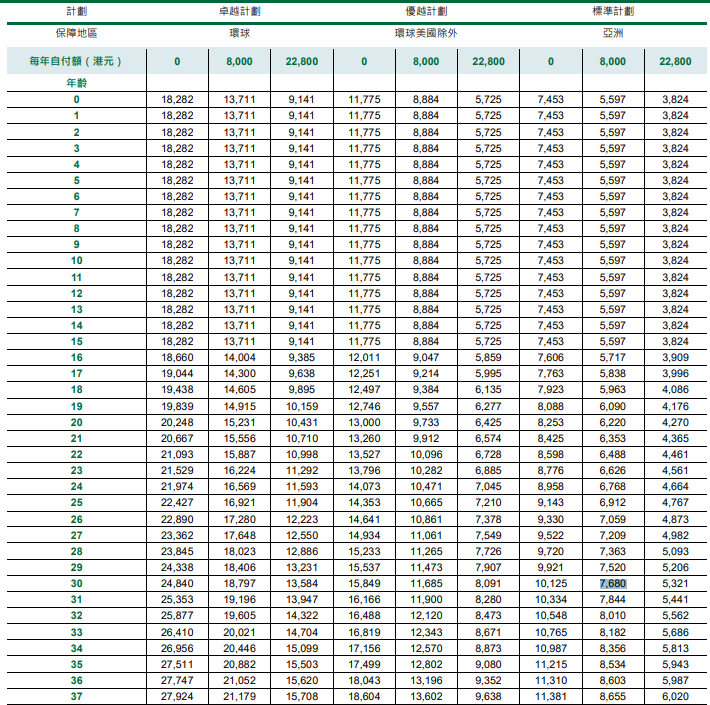

其實我係公務員,想買份高端,墊底費around 兩萬幾係ok...但china life 嗰份咁平?o唔ok?佢仲包私家病房,manulife 都係得semi private

有冇話其他邊間高端比較好?

有冇話其他邊間高端比較好?

如果可以經佢地網絡醫生入院拎full cover,

就可以直接揀最高墊底費

因為頭廿萬左右都會under basic plan cover

揀低過10萬蚊墊底都唔會賠多左

但有啲情況未必可以做到pre-approval,

例如意外入公立後想轉私家醫院又或者想揀返自己指定嘅醫生,

最後只會按standard rate嚟賠,

如果係小型或中型手術嘅話,10萬蚊墊底就未必可以cover到超出item limit嘅醫療費

如果預計自己未必拎得到pre-approval,

最好揀返3萬至5萬蚊嘅墊底費

咁即使standard coverage嘅情況下topup都可以賠到一部份

就可以直接揀最高墊底費

因為頭廿萬左右都會under basic plan cover

揀低過10萬蚊墊底都唔會賠多左

但有啲情況未必可以做到pre-approval,

例如意外入公立後想轉私家醫院又或者想揀返自己指定嘅醫生,

最後只會按standard rate嚟賠,

如果係小型或中型手術嘅話,10萬蚊墊底就未必可以cover到超出item limit嘅醫療費

如果預計自己未必拎得到pre-approval,

最好揀返3萬至5萬蚊嘅墊底費

咁即使standard coverage嘅情況下topup都可以賠到一部份

未有正式嘅product出到黎

不過以目前嘅資料睇返,應該會同一般basic plan類似

因為計劃規定要保障埋未獲發現嘅先天性疾病或者要俾舊嘅plan轉過黎

應該會比宜家啲basic plan貴少少,最後要睇下政府減到幾多稅

現階段太少資料,又唔知會唔會包埋醫療裝置、器官移植呢啲item

不過就算宜家有醫保,到時都可以再決定轉唔轉過去

不過以目前嘅資料睇返,應該會同一般basic plan類似

因為計劃規定要保障埋未獲發現嘅先天性疾病或者要俾舊嘅plan轉過黎

應該會比宜家啲basic plan貴少少,最後要睇下政府減到幾多稅

現階段太少資料,又唔知會唔會包埋醫療裝置、器官移植呢啲item

不過就算宜家有醫保,到時都可以再決定轉唔轉過去

bb要睇返病房級別

一般都會因為傳染病或抵抗力差而被迫轉去住私家房

如果本身個plan只係大房,

smm嘅賠償率會由90%跌到25%而且本身啲item都唔夠賠

至於危疾唔係太有需要買,因為小朋友唔需要養家

有部份人只係因為年輕時候保費平而買

睇你自己覺得值唔值得

一般都會因為傳染病或抵抗力差而被迫轉去住私家房

如果本身個plan只係大房,

smm嘅賠償率會由90%跌到25%而且本身啲item都唔夠賠

至於危疾唔係太有需要買,因為小朋友唔需要養家

有部份人只係因為年輕時候保費平而買

睇你自己覺得值唔值得

china life份high end價錢係competitive

不過如果考慮到turn around time, service support

我認為cigna呢啲專做medical嘅公司會好啲

manulife本身比較貴,唔太recommend

不過如果考慮到turn around time, service support

我認為cigna呢啲專做medical嘅公司會好啲

manulife本身比較貴,唔太recommend

樓主check下Google form

What is turn around time?

同埋cigna會唔會好難claim?

同埋cigna會唔會好難claim?

Turn around time就係指你submit完文件等佢地回覆同處理claims嘅時間

難唔難claim首先要睇你個claims係唔係符合到醫療必須呢個定義

一啲「調查性」item譬如

自發性去做body check,然後咩事都冇,係唔會當做eligible claims

至於claims support方面,cigna會有自己嘅apps

in-patient同埋out-patient都可以做e-claims, original receipt只要keep返一段時間就得

難唔難claim首先要睇你個claims係唔係符合到醫療必須呢個定義

一啲「調查性」item譬如

自發性去做body check,然後咩事都冇,係唔會當做eligible claims

至於claims support方面,cigna會有自己嘅apps

in-patient同埋out-patient都可以做e-claims, original receipt只要keep返一段時間就得

追下你一年前個post

小弟20中 唔食煙

想買個份普通醫療保 求個安心 睇番你個post介紹bupx最簡單果隻 請問依家重岩唔岩?

另外公司有醫保 但我預都無用 最廢果隻 真係有事唔會用佢黎claim

所以覺得bupx果隻好似岩d

再想問下 公司係咪一定要幫打工仔買保險?如果係 我會唔會買多個topup就夠?

小弟20中 唔食煙

想買個份普通醫療保 求個安心 睇番你個post介紹bupx最簡單果隻 請問依家重岩唔岩?

另外公司有醫保 但我預都無用 最廢果隻 真係有事唔會用佢黎claim

所以覺得bupx果隻好似岩d

再想問下 公司係咪一定要幫打工仔買保險?如果係 我會唔會買多個topup就夠?

Aia有個加裕智倍保

本身話係頭十年送50%保額

但我因之前傷過條腰 佢因爲咁唔保條腰同50%唔送

買左遲啲大吉利是會唔會又話唔股保?

同埋唔計呢點 aia危疾好嗎?有其他好介紹嗎?

本身話係頭十年送50%保額

但我因之前傷過條腰 佢因爲咁唔保條腰同50%唔送

買左遲啲大吉利是會唔會又話唔股保?

同埋唔計呢點 aia危疾好嗎?有其他好介紹嗎?

3年前, 年少無知, 買左純儲蓄, 要供10年

而家想唔玩, 想將來多D流動現金

Cut 左佢應該有return value

值唔值得?

唔該各位

而家想唔玩, 想將來多D流動現金

Cut 左佢應該有return value

值唔值得?

唔該各位

如果自己冇任何medical cover嘅話,

bupx啲大房plan再搭份topup都做到最basic嘅cover

如果自己公司有少少醫保,

其實可以直接買topup或者high-end呢類揀到墊底費嘅plan

如果睇到自己份schedule of benefit,

可以睇下 中型手術下 (手術費+麻醉師費+手術室費+住院雜費) 個額有幾大再選擇返個墊底費;

如果有附加醫療保障(smm),通常墊底費可以再揀高啲

勞保法例規定要買,但group medical就唔係compulsory

topup同high-end最主要cover唔同嘅係topup mainly只係包標靶藥洗腎嘅費用;

而high-end除左最基本要有嘅cover以外會包埋啲醫療裝置、器官移植或康復治療嘅大額醫療費用

好多病可能未必用到幾百萬黎醫,但cover嘅item只有high-end先有

如果想平平地保cancer treatment就算就建議買topup

bupx啲大房plan再搭份topup都做到最basic嘅cover

如果自己公司有少少醫保,

其實可以直接買topup或者high-end呢類揀到墊底費嘅plan

如果睇到自己份schedule of benefit,

可以睇下 中型手術下 (手術費+麻醉師費+手術室費+住院雜費) 個額有幾大再選擇返個墊底費;

如果有附加醫療保障(smm),通常墊底費可以再揀高啲

勞保法例規定要買,但group medical就唔係compulsory

topup同high-end最主要cover唔同嘅係topup mainly只係包標靶藥洗腎嘅費用;

而high-end除左最基本要有嘅cover以外會包埋啲醫療裝置、器官移植或康復治療嘅大額醫療費用

好多病可能未必用到幾百萬黎醫,但cover嘅item只有high-end先有

如果想平平地保cancer treatment就算就建議買topup

目前市面上會經過核保後出合約嘅保單,都係根據核保結果決定有咩疾病包或者唔包

保險公司唔可以起保之後忽然唔包某一個疾病或者拒保

智倍保呢個product以同類型產品而言比較平,

但本身原位癌保障部位同末期疾病嘅定義會比其他公司harsh啲

紅利部份嘅滾存會比其他公司低(包括保證同非保證紅利)

目前市場上比較多人買168,定義、賠法同埋cash return都比較其他公司好

保險公司唔可以起保之後忽然唔包某一個疾病或者拒保

智倍保呢個product以同類型產品而言比較平,

但本身原位癌保障部位同末期疾病嘅定義會比其他公司harsh啲

紅利部份嘅滾存會比其他公司低(包括保證同非保證紅利)

目前市場上比較多人買168,定義、賠法同埋cash return都比較其他公司好

好多人買完之後想CUT單

但其實CUT單前試下考慮幾個問題先

1. 宜家CUT拎返幾錢

2. 預計自己未來嘅投資回報

3. 假設同樣情況下RUN多幾年,幾時CUT單先值得去做

舉個例子,你個Plan供10年(供緊一年10,000蚊),宜家cut一蚊都拎唔返

如果你將未來呢7年嘅錢做其他投資,

當你做到9%複利息,去到第7年有143.26%,姐係有$100,282

如果本身個plan去到第十年拎到$120,000,不如唔好cut

更何況9%複利息唔係咁容易做得到

如果追求保證,放銀行定期都只係做到2%

所以case by case去睇自己cut單呢個決定理唔理智先

除非筆錢係影響其他目標先至另計

但其實CUT單前試下考慮幾個問題先

1. 宜家CUT拎返幾錢

2. 預計自己未來嘅投資回報

3. 假設同樣情況下RUN多幾年,幾時CUT單先值得去做

舉個例子,你個Plan供10年(供緊一年10,000蚊),宜家cut一蚊都拎唔返

如果你將未來呢7年嘅錢做其他投資,

當你做到9%複利息,去到第7年有143.26%,姐係有$100,282

如果本身個plan去到第十年拎到$120,000,不如唔好cut

更何況9%複利息唔係咁容易做得到

如果追求保證,放銀行定期都只係做到2%

所以case by case去睇自己cut單呢個決定理唔理智先

除非筆錢係影響其他目標先至另計

巴打 想幫老母出份醫保

麻煩tg我 https://t.me/iy1018

麻煩tg我 https://t.me/iy1018