分開供係正確嘅做法,因為一般危疾多數有cash value

假設你中間要拎錢,醫療作為rider會cut左,變相要重新核保先買得返

呢個情洞如果遇上你已經中左啲病,你就少左flexibility拎返cash value

因為有機會你買唔返冇額外condition(譬如+loading/exclusion)嘅醫療

價錢其實差唔多,咁樣搭唔算太差

保險陷阱 - 醫療篇進階

左手同右手

1001 回覆

165 Like

23 Dislike

bupa個公務員plan係比較平同埋可以包到已存在疾病

但一般嘅保障額比較少,唔足夠cover大病

如果你本身冇乜住院或手術嘅紀錄,我會建議你買返mid-end可能會好啲

因為你買公務員plan嘅話都要搭多份topup,價錢同有少少墊底費嘅mid-end差唔多

而本身公務員普通小病都可以用返公營醫療,大病就可以靠mid-end包

但一般嘅保障額比較少,唔足夠cover大病

如果你本身冇乜住院或手術嘅紀錄,我會建議你買返mid-end可能會好啲

因為你買公務員plan嘅話都要搭多份topup,價錢同有少少墊底費嘅mid-end差唔多

而本身公務員普通小病都可以用返公營醫療,大病就可以靠mid-end包

如果個plan唔包你某啲item,個agent幾識claim都係冇用嫁

舊時會叫住院plan,宜家通常會叫醫療plan,因為會包括埋一般門診嘅手術費用

而其實當你醫療買得足夠,係唔需要額外加cancer medical

因為好多醫療都會包括埋標靶藥等等化療嘅費用

危疾個作用同emergency cash差唔多,作用係當你有大病嘅時候當生活費咁用

因為通常癌症/心臟病病人都冇能力工作,而自己仲有屋企人/仔女/供樓嘅洗費要俾

主要係有家庭負擔嘅人比較有需要買

假如自己銀行已經有好多cash足夠應付呢堆開支,

就自己睇下啲plan嘅structure同埋leverage吸唔吸引,

因為到時唔係necessary要買

舊時會叫住院plan,宜家通常會叫醫療plan,因為會包括埋一般門診嘅手術費用

而其實當你醫療買得足夠,係唔需要額外加cancer medical

因為好多醫療都會包括埋標靶藥等等化療嘅費用

危疾個作用同emergency cash差唔多,作用係當你有大病嘅時候當生活費咁用

因為通常癌症/心臟病病人都冇能力工作,而自己仲有屋企人/仔女/供樓嘅洗費要俾

主要係有家庭負擔嘅人比較有需要買

假如自己銀行已經有好多cash足夠應付呢堆開支,

就自己睇下啲plan嘅structure同埋leverage吸唔吸引,

因為到時唔係necessary要買

full cover嘅大房plan暫時有bupa together/bupa carepro或者FWD CANsurance

bupa會平啲,full cover會有網絡醫生限制;

fwd就冇網絡醫生限制,但賠償方式會以每症計算

如果分開每症計算,有啲病會持續幾年先斷到尾

譬如cancer食標靶嘅療程大概要24-36個月

每次入院計嘅plan就會比每症計嘅plan好

因為每症計嘅plan必須要個病「完全康復」至少三個月先會再cover返

BUPA/CIGNA係每次住院計,而AIA/FWD/Generali呢啲大房plan就係以每症咁計

如果你assume自己一次discover到10個病,自然每症賠會抵啲,

但發生嘅機會率真係相對較微

AIA嘅健康之寶係一般basic plan,可以揀大房/半私家/私家房,但每個item都會有limit

CEO E/CEO 5就係mid-end/high-end plan,

基本上手術費/住院費/指定醫療裝置/癌症治療呢啲item都會全數賠償

bupa會平啲,full cover會有網絡醫生限制;

fwd就冇網絡醫生限制,但賠償方式會以每症計算

如果分開每症計算,有啲病會持續幾年先斷到尾

譬如cancer食標靶嘅療程大概要24-36個月

每次入院計嘅plan就會比每症計嘅plan好

因為每症計嘅plan必須要個病「完全康復」至少三個月先會再cover返

BUPA/CIGNA係每次住院計,而AIA/FWD/Generali呢啲大房plan就係以每症咁計

如果你assume自己一次discover到10個病,自然每症賠會抵啲,

但發生嘅機會率真係相對較微

AIA嘅健康之寶係一般basic plan,可以揀大房/半私家/私家房,但每個item都會有limit

CEO E/CEO 5就係mid-end/high-end plan,

基本上手術費/住院費/指定醫療裝置/癌症治療呢啲item都會全數賠償

危疾可能會難少少,因為暫時冇唔洗核保嘅危疾,

有機會只係落exclusion

醫療仲可以買到,揀返high-end已經可以直接包返你cancer

因為已經符合買單前5年嘅條件

有機會只係落exclusion

醫療仲可以買到,揀返high-end已經可以直接包返你cancer

因為已經符合買單前5年嘅條件

mid-end/high-end比較competitive嘅公司有cigna, sunlife同埋china life

反而bupa啲mid-end比其他公司貴,而且癌症治療有個limit係度

要揀半私家房最好都係揀返其他full cover嘅plan

AXA, Cigna, China Life都冇life time limit,唔洗擔心未來醫療通脹太勁唔夠cover

反而bupa啲mid-end比其他公司貴,而且癌症治療有個limit係度

要揀半私家房最好都係揀返其他full cover嘅plan

AXA, Cigna, China Life都冇life time limit,唔洗擔心未來醫療通脹太勁唔夠cover

我依加係個學生,18歲,諗緊買唔買儲蓄人壽好,大約1000蚊,供10年,然後就可以每個月都有息,因為冇風險又可以每年都多啲啲錢咁。

另外我想問下如果要拎錢係點樣拎?如果我係未供完果陣拎錢同供完之後拎有咩分別?同埋供完之後有冇過只可以拎幾多?

唔該曬

另外我想問下如果要拎錢係點樣拎?如果我係未供完果陣拎錢同供完之後拎有咩分別?同埋供完之後有冇過只可以拎幾多?

唔該曬

我想知保記個醫療加倍保 包唔包 標粑藥

包口服定注射?

包口服定注射?

如果年供9600 佔月薪3/5

未包意外保

還ok?

未包意外保

還ok?

想問下 保單指化療藥 包 ATC L01 L02 L03ab L03ac

即係包唔包括標靶藥物?

即係包唔包括標靶藥物?

早排hsbc打黎叫買份住院萬全保

買完發覺伏伏地 之後係冷靜期打左上去cut左

但見佢成個月都未退返錢 再打多次上去 佢地話仲處理中

岩岩睇返又扣埋我下期錢

有冇d咩強硬d手法迫佢地做野

買完發覺伏伏地 之後係冷靜期打左上去cut左

但見佢成個月都未退返錢 再打多次上去 佢地話仲處理中

岩岩睇返又扣埋我下期錢

有冇d咩強硬d手法迫佢地做野

話再唔退錢就向保監或者金管局投訴

銀行就最驚投訴嘅,嘈多兩嘈就最快

銀行就最驚投訴嘅,嘈多兩嘈就最快

就算你同一間公司買價錢都差唔多

係儲蓄盈危疾保費會比消費型危疾貴五倍

所以年供呢個價錢都合理

你ftlife個份供幾耐?

Ftlife就市面上cover最多嘅危疾,價錢都係同其他公司差唔多

如果真係覺得吃力嘅,可以轉買Zurich既消費型危疾,保費就係而家嘅5分一,不過缺點係供唔斷同只係比買到指定歲數

Cigna就mid end住半私家玩全包,基本上除咗保費之外都冇咩野要考慮,價錢係同類型plan入面最吸引既

正如樓主話齋醫療同危疾分開買係正確選擇

意外保就好平啫,買永明個意外係目前最好,都係100一個月左右

最主要係咪覺得係咪供得吃力?

係儲蓄盈危疾保費會比消費型危疾貴五倍

所以年供呢個價錢都合理

你ftlife個份供幾耐?

Ftlife就市面上cover最多嘅危疾,價錢都係同其他公司差唔多

如果真係覺得吃力嘅,可以轉買Zurich既消費型危疾,保費就係而家嘅5分一,不過缺點係供唔斷同只係比買到指定歲數

Cigna就mid end住半私家玩全包,基本上除咗保費之外都冇咩野要考慮,價錢係同類型plan入面最吸引既

正如樓主話齋醫療同危疾分開買係正確選擇

意外保就好平啫,買永明個意外係目前最好,都係100一個月左右

最主要係咪覺得係咪供得吃力?

唔知你買邊間

如果想唔蝕錢就拎錢要睇個plan幾時回本

因為大部份都係前置式收費,前期嘅保費都係拎咗嚟比咗d收費,後面先係收成期

所以每個儲蓄plan都有個回本期3-13年不等

過咗個回本期你就會見到你筆錢個增長

當個plan七年先回本你一年供1萬2,就要去到第七年個計劃個戶口價值先會係多過8萬4,同埋有d計劃到第十年就每五年會有bonus個類回贈返入你戶口

如果到時想拎錢同間保險公司講就得或者退保都得

可以選擇到時拎少少或者退保全部提取都冇問題

只不過你拎完之後唔可以再將啲錢放入去滾存利息

即係例如你有10萬係入面,拎咗1萬走,就唔可以之後再放返個1萬落去,但入面剩低嗰9萬都可以繼續滾存利息

呢類型計劃你當係做一個長年期嘅定期糖真係當係迫自己儲蓄先好做

因為未去到回本期就退保就會有一部分嘅本金虧蝕,買咗後愈早退保就本金蝕既比例就愈大

所以當你真係要買要諗清楚同睇邊間公司個年期適合自己

如果想唔蝕錢就拎錢要睇個plan幾時回本

因為大部份都係前置式收費,前期嘅保費都係拎咗嚟比咗d收費,後面先係收成期

所以每個儲蓄plan都有個回本期3-13年不等

過咗個回本期你就會見到你筆錢個增長

當個plan七年先回本你一年供1萬2,就要去到第七年個計劃個戶口價值先會係多過8萬4,同埋有d計劃到第十年就每五年會有bonus個類回贈返入你戶口

如果到時想拎錢同間保險公司講就得或者退保都得

可以選擇到時拎少少或者退保全部提取都冇問題

只不過你拎完之後唔可以再將啲錢放入去滾存利息

即係例如你有10萬係入面,拎咗1萬走,就唔可以之後再放返個1萬落去,但入面剩低嗰9萬都可以繼續滾存利息

呢類型計劃你當係做一個長年期嘅定期糖真係當係迫自己儲蓄先好做

因為未去到回本期就退保就會有一部分嘅本金虧蝕,買咗後愈早退保就本金蝕既比例就愈大

所以當你真係要買要諗清楚同睇邊間公司個年期適合自己

如果你主要係想儲錢,最好買身故賠償壓到最低嘅單

因為想要人壽保障買term life再+其他product儲會好好多

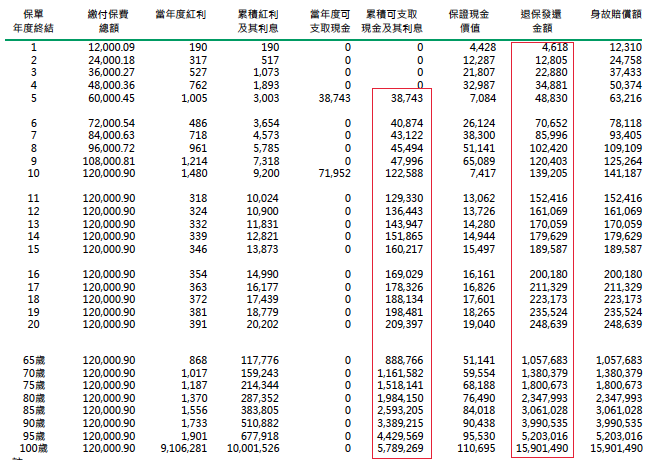

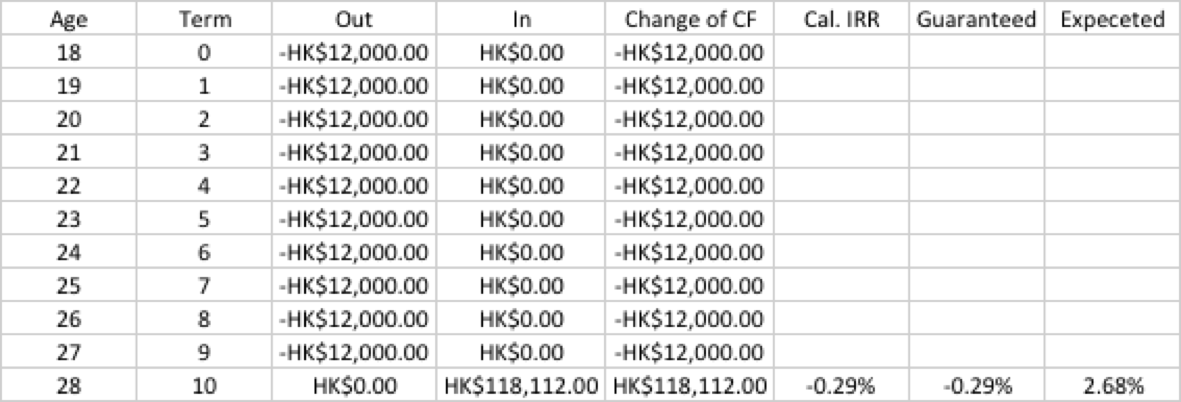

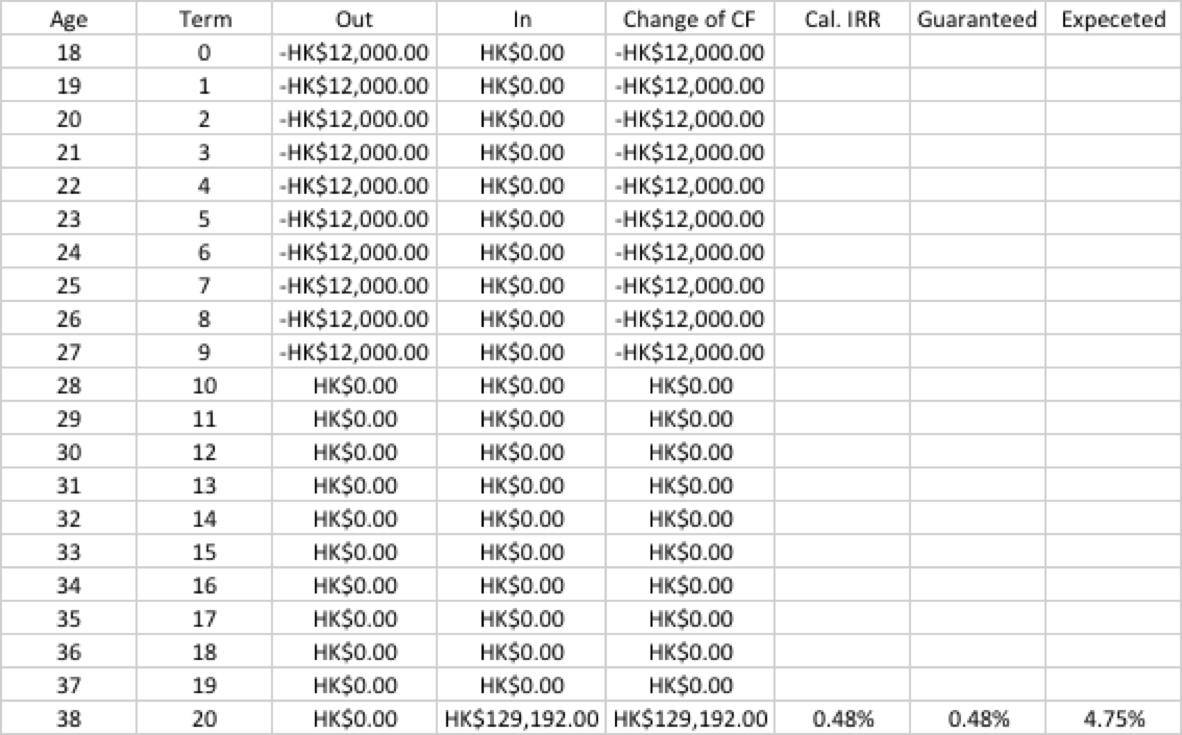

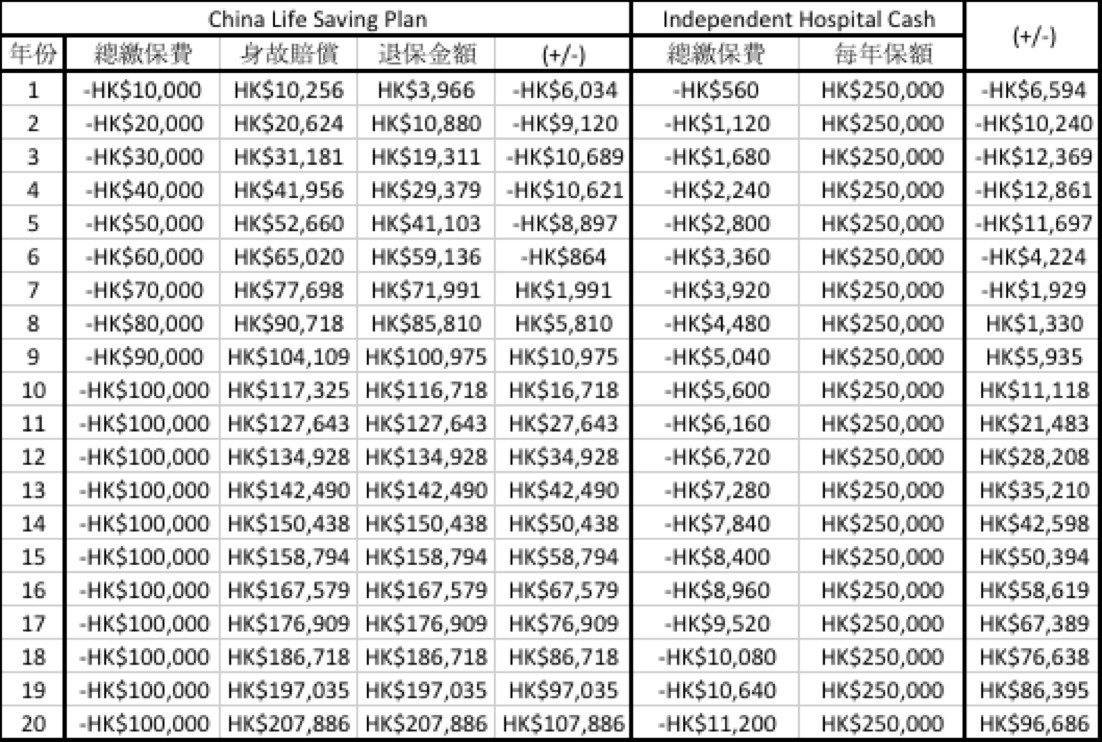

我試下用一份市面上breakeven算快嘅10年plan嚟答埋你問題,

一般保單都係可以隨時拎到「非保證現金價值」,

如果想拎埋「保證現金價值」就會cut埋張單先拎到;

第一個紅框圈住嘅係你隨時拎錢而唔會cut單嘅現金價值,

如果完全cut左張單,就可以拎哂「退保發還金額」(姐係右手邊個紅框)

如果之後可以做到100%預期回報,張單第8年左右會breakeven

假設你期間唔拎任何錢,去到第10年拎哂出黎,預期每年嘅複利率係2.68%p.a.

假設你期間唔拎任何錢,去到第20年拎哂出黎,預期每年嘅複利率係4.75%p.a.

就算張單未供完都可以拎錢,

但就要小心某啲單係唔可以隨便暫停供款,否則中間會罰你息

你買之前最好衡量下大概會放到幾多年之後,

再計下保證同預期回率對你而言係咪吸引

因為想要人壽保障買term life再+其他product儲會好好多

我試下用一份市面上breakeven算快嘅10年plan嚟答埋你問題,

一般保單都係可以隨時拎到「非保證現金價值」,

如果想拎埋「保證現金價值」就會cut埋張單先拎到;

第一個紅框圈住嘅係你隨時拎錢而唔會cut單嘅現金價值,

如果完全cut左張單,就可以拎哂「退保發還金額」(姐係右手邊個紅框)

如果之後可以做到100%預期回報,張單第8年左右會breakeven

假設你期間唔拎任何錢,去到第10年拎哂出黎,預期每年嘅複利率係2.68%p.a.

假設你期間唔拎任何錢,去到第20年拎哂出黎,預期每年嘅複利率係4.75%p.a.

就算張單未供完都可以拎錢,

但就要小心某啲單係唔可以隨便暫停供款,否則中間會罰你息

你買之前最好衡量下大概會放到幾多年之後,

再計下保證同預期回率對你而言係咪吸引

terms and condition有列明一般門診藥物都會cover,

同其他各大公司嘅mid/high-end plan都係一樣,

通常口服嘅標靶藥都係可以cover,除非唔符合「醫療必須」嘅標準

如果保費under可以afford嘅水平,唔應該計佔收入幾多%去計

反而應該睇下你需要買幾大嘅保額,

因為保額太少,出事時候唔夠用;保額太多又會造成浪費

如果醫療同危疾嘅保障已經買得夠,保費又唔會比其他公司俾得多

已經算係合理嘅水平

反而應該睇下你需要買幾大嘅保額,

因為保額太少,出事時候唔夠用;保額太多又會造成浪費

如果醫療同危疾嘅保障已經買得夠,保費又唔會比其他公司俾得多

已經算係合理嘅水平

比較少保單嘅條款會特別指明包某幾種藥物

如果份保單咁specific指明包呢幾種藥物,個定義應該算係幾harsh

另外呢幾種藥物我未聽過

如果份保單咁specific指明包呢幾種藥物,個定義應該算係幾harsh

另外呢幾種藥物我未聽過

直接落去分行cut吧,

銀行買單打電話好易變人球

成日將你推嚟推去

銀行買單打電話好易變人球

成日將你推嚟推去

乜都話係「最」好

永明意外有每次上限1000蚊,睇物理治療一定唔夠,不了

不如買FT Life個意外,一年保費$898最高賠$12,000,基本上有單就claim到

永明意外有每次上限1000蚊,睇物理治療一定唔夠,不了

不如買FT Life個意外,一年保費$898最高賠$12,000,基本上有單就claim到

另外都可以講,絕大部份啲住院現金回贈plan都係冇乜用

都常個structure係供8年保16年,然後第16年拎返哂啲本金

但其實單買一個住院、意外或者住院現金嘅cost係極平

我之前計過啲case,都係啲每月供1000蚊左右,供到期就拎返本金啲plan

如果同樣用每月1000蚊分開買比較好嘅saving同protection,

你會發現去到第16年會比原本多左5萬幾蚊

如果落左去分行,記得一定要確認cut到單先好走,

唔好比啲staff fake去再打電話,因為通常唔知等幾耐先有人覆

都常個structure係供8年保16年,然後第16年拎返哂啲本金

但其實單買一個住院、意外或者住院現金嘅cost係極平

我之前計過啲case,都係啲每月供1000蚊左右,供到期就拎返本金啲plan

如果同樣用每月1000蚊分開買比較好嘅saving同protection,

你會發現去到第16年會比原本多左5萬幾蚊

如果落左去分行,記得一定要確認cut到單先好走,

唔好比啲staff fake去再打電話,因為通常唔知等幾耐先有人覆

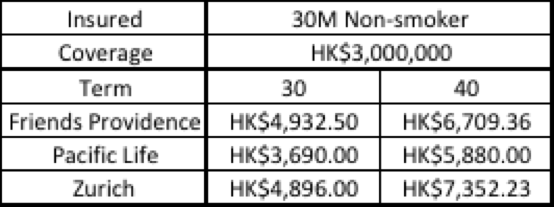

宜家幾多歲,是否吸煙,打算買幾多年?

呢啲factor都會影響個保費,有機會某啲歲數pacific life冇咁平

通常會quote幾間:Friends Providence, Zurich, Pacific Life, Generali

因為可以做到指定年期保證保費不變

呢啲factor都會影響個保費,有機會某啲歲數pacific life冇咁平

通常會quote幾間:Friends Providence, Zurich, Pacific Life, Generali

因為可以做到指定年期保證保費不變

Annual Premium

你呢個情況pacific Life應該最平

你呢個情況pacific Life應該最平