用百萬鎂玩量化? 我的美倉日誌

美西洛子

440 回覆

178 Like

22 Dislike

即係你所講既都主要係melting 既風險.

好簡單咁講姐.

溶斷一棍落> 即係個市本身柒啦好似呢幾日咁. 我堆策略long 就開唔到單啦. short 都有兩張既. ES/NQ 又有冇試過除左溶之外既trading halt?

個市走得唔錯假設我全部long全倉然後溶斷> 即係market order走貨既時間都冇? 咁我走唔到人人都走唔到玩唔玩量化都死. 你全倉apple 一下你話要跌廿%既咁都只能夠認命啦.

你一有trade 中trading halt 上唔到交易所 自動hit鬧鐘嘈醒你自己搞好過< 呢個要留意係岩既. 但multichart 可以set order send 出去實盤落唔到單幾多秒就取消單同取消connection. 或者order send 出去實盤冇回應幾多秒內就直接market order.

石油負數呢d極端例子. 我諗我既策略單都開唔到, 到呢d時間人都應該要睇住.

個倉夠大 > 砍我倉唔到

好簡單咁講姐.

溶斷一棍落> 即係個市本身柒啦好似呢幾日咁. 我堆策略long 就開唔到單啦. short 都有兩張既. ES/NQ 又有冇試過除左溶之外既trading halt?

個市走得唔錯假設我全部long全倉然後溶斷> 即係market order走貨既時間都冇? 咁我走唔到人人都走唔到玩唔玩量化都死. 你全倉apple 一下你話要跌廿%既咁都只能夠認命啦.

你一有trade 中trading halt 上唔到交易所 自動hit鬧鐘嘈醒你自己搞好過< 呢個要留意係岩既. 但multichart 可以set order send 出去實盤落唔到單幾多秒就取消單同取消connection. 或者order send 出去實盤冇回應幾多秒內就直接market order.

石油負數呢d極端例子. 我諗我既策略單都開唔到, 到呢d時間人都應該要睇住.

個倉夠大 > 砍我倉唔到

fed講野又好, 非農又好,都係由algo 照開棍上棍落開到單咪照開.

冇話仲要搞option對沖架. 你做好止損分散左策略就已經控制左風險. 一單stratgies 做Long 另一個做short 都係對沖既一部分.

冇話仲要搞option對沖架. 你做好止損分散左策略就已經控制左風險. 一單stratgies 做Long 另一個做short 都係對沖既一部分.

咩因子 係咪alpha 101 d frd ?

有冇用 GPU accelerator >?

NVIDIA RAPID

NVIDIA RAPID

要用gpu計嘅話 應該好多野搞?

真

玩得algo trade根本上就唔會理數據或新聞

除非你條Strategy係追住d news title, economic datas

其實algo Strategy大部分都係quant / TA

呢類Strategy都係相信Price反映左

之後都係根個Price去決定Long Short

玩得algo trade根本上就唔會理數據或新聞

除非你條Strategy係追住d news title, economic datas

其實algo Strategy大部分都係quant / TA

呢類Strategy都係相信Price反映左

之後都係根個Price去決定Long Short

樓主有無update

想睇下你個strategy喺波動市嘅表現

想睇下你個strategy喺波動市嘅表現

我都想學吓嘢

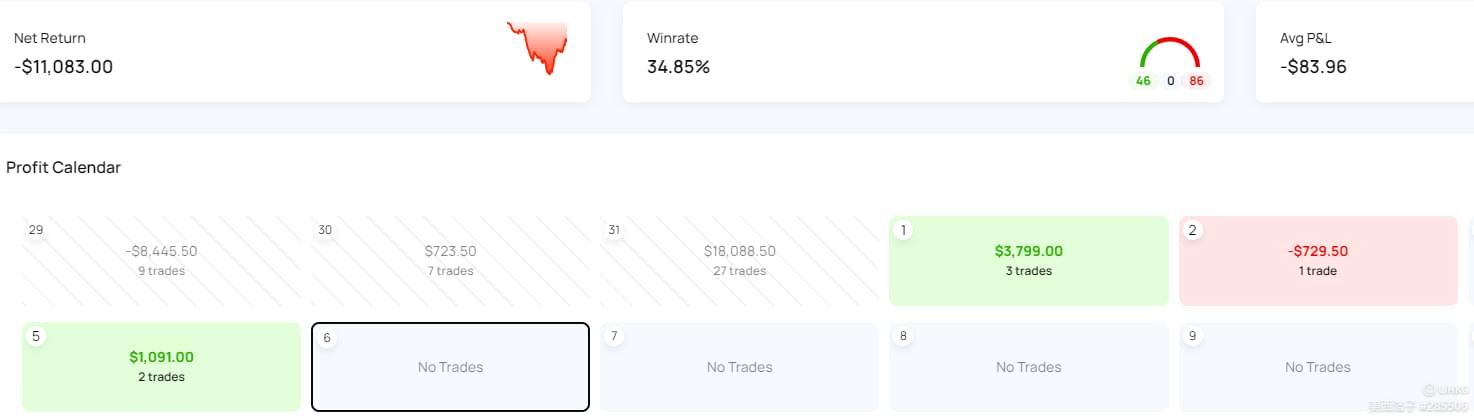

Hi, 暫時呢6日係咁.

量化精神一齊進步

量化精神一齊進步兩年前我因為overfitting輸到停左live

兒家俾你擊返起又再研究過

兒家俾你擊返起又再研究過

尋晚個倉剩幾多

好事黎, 我地要相信程式交易

988917. -1.1% 自 july 15

睇到呢度有D想提下樓主幾樣野,

1. algo trading 基本上得兩個敵人,就係overfitting同alpha decay

2. 樓主講左好多免除overfit嘅methodology,但有一樣野更加重要,就係你喺研究成個strategy嘅時候,有無使用過backtest後嘅數據,黎對原本嘅strategy做調整。你每一次嘅backtest,都係引入左forward-looking bias,因為10年前嘅你(backtest第一單trade),係唔會知呢10年後呢個backtest嘅結果

3. intraday黎講,同一套strategy應該可以同時apply落NQ/YM/ES 身上,如果唔work,樓主要諗下有咩理由令到套strategy背後嘅price anomaly,只apply落單隻symbol而唔係其他嘅universe都得; 定其實係overfitting

4. 1-minute price data 其實lost 左好多information,例如呢1分鐘入面買盤vs賣盤嘅數量,買賣盤平均大細,up tick vs down tick嘅平均大小,liquidity, 等等。

5. minute bar有個問題,就係statistical property差,price information 基本上唔會以一個regular嘅interval出現。美股收市嘅minute bar將會比中段嘅minute bar有更大嘅資訊量。

6. 對於超大型futures 嘅intraday trading,因為capacity夠大,散戶其實同institution例如citadel/ jane street一齊爭緊肉食。。。

7. 越少parameter越唔容易overfit

8. 引入non-price data/非該隻target symbol嘅price data我覺得幾有用。因為唔同市況、周期嘅market psychology、引申出嘅trading behavior都好唔一樣。

9. 需要留意真實賺錢、真實蝕錢,同埋你backtest model嘅slippage 有無分別。如果你真實賺錢時個slippage係大D,代表你overestimate左你個profit

10. 有用high/low 數據backtest 要小心,實際情況你唔一定有fill。而真實no fill嘅trade通常係你backtest最賺錢嘅trade

量化交易真係唔容易,共勉之

1. algo trading 基本上得兩個敵人,就係overfitting同alpha decay

2. 樓主講左好多免除overfit嘅methodology,但有一樣野更加重要,就係你喺研究成個strategy嘅時候,有無使用過backtest後嘅數據,黎對原本嘅strategy做調整。你每一次嘅backtest,都係引入左forward-looking bias,因為10年前嘅你(backtest第一單trade),係唔會知呢10年後呢個backtest嘅結果

3. intraday黎講,同一套strategy應該可以同時apply落NQ/YM/ES 身上,如果唔work,樓主要諗下有咩理由令到套strategy背後嘅price anomaly,只apply落單隻symbol而唔係其他嘅universe都得; 定其實係overfitting

4. 1-minute price data 其實lost 左好多information,例如呢1分鐘入面買盤vs賣盤嘅數量,買賣盤平均大細,up tick vs down tick嘅平均大小,liquidity, 等等。

5. minute bar有個問題,就係statistical property差,price information 基本上唔會以一個regular嘅interval出現。美股收市嘅minute bar將會比中段嘅minute bar有更大嘅資訊量。

6. 對於超大型futures 嘅intraday trading,因為capacity夠大,散戶其實同institution例如citadel/ jane street一齊爭緊肉食。。。

7. 越少parameter越唔容易overfit

8. 引入non-price data/非該隻target symbol嘅price data我覺得幾有用。因為唔同市況、周期嘅market psychology、引申出嘅trading behavior都好唔一樣。

9. 需要留意真實賺錢、真實蝕錢,同埋你backtest model嘅slippage 有無分別。如果你真實賺錢時個slippage係大D,代表你overestimate左你個profit

10. 有用high/low 數據backtest 要小心,實際情況你唔一定有fill。而真實no fill嘅trade通常係你backtest最賺錢嘅trade

量化交易真係唔容易,共勉之

係 不過大戶嘅algo strategy應該會incorporate呢d數據?

同埋可能會易d搵alpha 當然會複雜幾多下

同埋可能會易d搵alpha 當然會複雜幾多下

minute bar果位你會點解決

如果轉用volume bar 我個人覺得效果亦都唔好

似乎要搵個方法同時考慮呢兩樣野?

另外other than price data嘅其他data 有冇好嘅data provider介紹

如果轉用volume bar 我個人覺得效果亦都唔好

似乎要搵個方法同時考慮呢兩樣野?

另外other than price data嘅其他data 有冇好嘅data provider介紹

真量化行家,多謝分享!

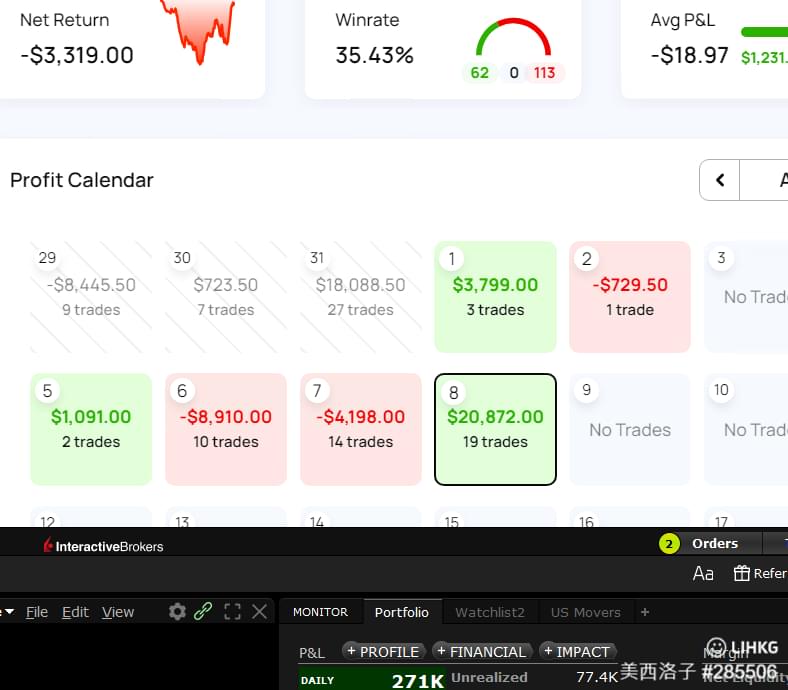

一開波就黎個大波動市

Algo 就上水勁啊,呢個咩platform track data?

edgewonk

收錢既但我覺得幾好

收錢既但我覺得幾好

fb俾依個廣告我睇🤔唔知關唔關事