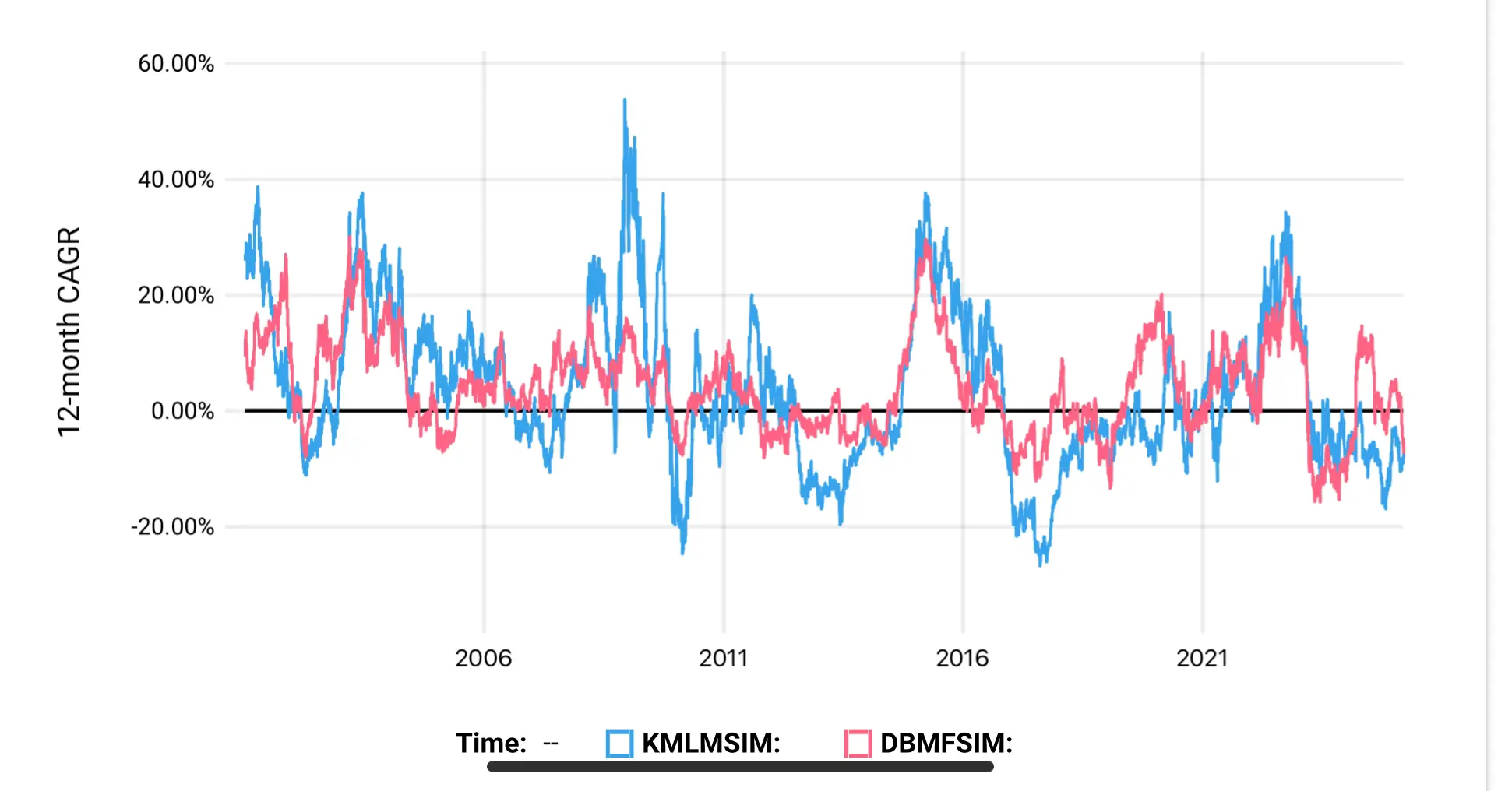

DBMF係嘗試 replicate 啲 top managed futures funds

pro: 分散單一 manager risk, 事實佢max drawdown 同volatility都算細(比較KMLM)

con: 有equity 成份,雖然佢可以short equity, 但應該係佢replicate 嘅funds部份有target volatility,而股災通常Volatility都比較高從而short得比較少,所以股災嗰陣其實冇KMLM咁好,參考08年。兼且唔肯定佢 replicate 啲 funds delay有幾大

CTA係單一manager,用 trend, mean reversion, carry 同 risk off strategies,冇equity同 currencies

pro: multi strategies, 有分散作用(active fund要分散策略基本上都係業界常識,同平時我哋嘅分散因子一樣原理)。冇equity 所以冇DBMF嘅 con。mean reversion 同 carry 都可以係平常市況賺到錢,解決trend following 通常要熊市先賺到錢嘅問題(即係佢哋嘅return distribution唔同)

con: 歷史較短唔知道股災嗰陣會點,22年嗰陣表現就唔錯嘅。mean reversion 可能會限制 trend following 喺極端市況可以賺嘅錢。carry trade tail end risk較大(negative skewness),如果個 yield curve突然唔同咗樣會跌好多(11/3/2023就試過,不過佢哋覆我email話佢地後來 double咗個Market嘅數量去避免再發生呢啲事)

其實講真你買晒兩個都得

利申持有KMLM+CTA, 冇DBMF