【語重心長】投資新手或者唔想再做傻散嘅入一入嚟(7)

JovianJulia

986 回覆

44 Like

6 Dislike

唯有黎緊勤力啲返慢慢月供還錢比IB

估唔到完左特價

只係典型跌市嘅大波動 ,未必係完咗

,未必係完咗

,未必係完咗Threads成堆撚屌mpf agent水人走,唔知幾多人信左

我個淡倉俾人夾到好痛

唔好學我開杠桿做傻仔

信同自己有利益衝突嘅agent都戇鳩

btw, 唔同槓桿工具「損耗」嘅方式唔同。

槓桿ETF有volatility decay (或者叫volatility drag),期權有theta decay,孖展的確係冇依兩樣嘢。

你想講嘅應該係孖展要畀利息券商,而唔係volatility decay。

槓桿ETF都要畀swap rate,只不過已經反映咗喺價格入面。

槓桿ETF有volatility decay (或者叫volatility drag),期權有theta decay,孖展的確係冇依兩樣嘢。

你想講嘅應該係孖展要畀利息券商,而唔係volatility decay。

槓桿ETF都要畀swap rate,只不過已經反映咗喺價格入面。

小型成長係唔係垃圾股票?

過住歷史表現都好似差啲。

vwra+avgs係唔係好過vt+avgs,

變相投資全部但去除咗小型平衡同小型成長。

過住歷史表現都好似差啲。

vwra+avgs係唔係好過vt+avgs,

變相投資全部但去除咗小型平衡同小型成長。

我唔係講孖展利息,我就係講緊volatility drag, 跌完10%要升返11%嗰個,可能我哋定義唔同

我係咁樣定義

leveraged geometric mean = leverage ratio*arithmetic mean - volatility drag = arithmetic mean - (leverage ratio*volatility)^2 / 2

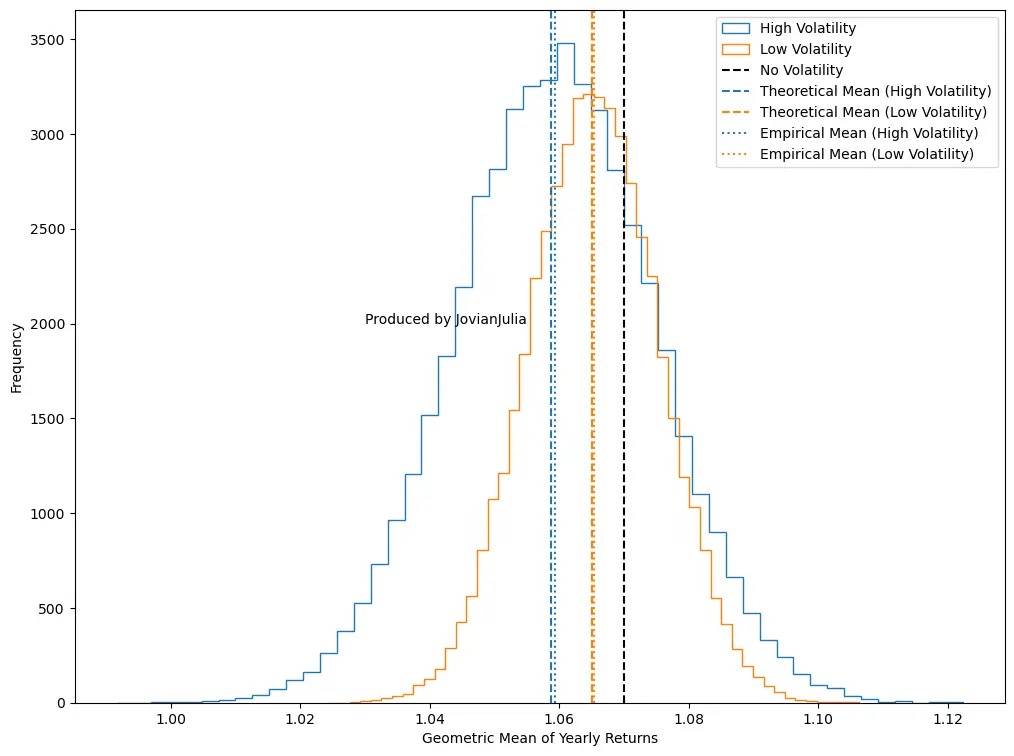

假設yearly normal distribution (我知實際唔係但close enough la),arithmetic mean return 7%, 一個波動15%,另一個10%,simulate一共一萬個一百年嘅portfolio,如下圖

如果計geometric mean return 嘅話(stay in the market就應該計呢個),明顯即使一樣arithmetic return ,波動高啲嘅嗰個組合geometric return 都會低啲。

所以開槓桿除咗放大咗個回報,仲放大咗個波動,而因為個volatility drag係計槓桿倍數嘅square,貿貿然開槓桿嘅話會令到Sharpe ratio比預期低。呢一點係無論你用咩工具做槓桿都會有

利申假設零成本無限rebalancing 去維持槓桿比例,槓桿ETF要 daily reset leverage 焗住高買低賣會再增加volatility drag,我諗呢個係你講緊嘅drag

code:

我係咁樣定義

leveraged geometric mean = leverage ratio*arithmetic mean - volatility drag = arithmetic mean - (leverage ratio*volatility)^2 / 2

假設yearly normal distribution (我知實際唔係但close enough la),arithmetic mean return 7%, 一個波動15%,另一個10%,simulate一共一萬個一百年嘅portfolio,如下圖

如果計geometric mean return 嘅話(stay in the market就應該計呢個),明顯即使一樣arithmetic return ,波動高啲嘅嗰個組合geometric return 都會低啲。

所以開槓桿除咗放大咗個回報,仲放大咗個波動,而因為個volatility drag係計槓桿倍數嘅square,貿貿然開槓桿嘅話會令到Sharpe ratio比預期低。呢一點係無論你用咩工具做槓桿都會有

利申假設零成本無限rebalancing 去維持槓桿比例,槓桿ETF要 daily reset leverage 焗住高買低賣會再增加volatility drag,我諗呢個係你講緊嘅drag

code:

是垃圾

係好過,但我諗最大分別係税,小型股本來佔比就好細應該影響唔大

你見VTI同VOO分別都唔大

係好過,但我諗最大分別係税,小型股本來佔比就好細應該影響唔大

你見VTI同VOO分別都唔大

其實有時諗到底係 large cap 佔太多定係純粹 同asset class 500隻股票已經足夠, 再多個diversification effect 都係 diminishing return 到可以唔理

我講緊vti vs voo

投資新手想報一啲投資課程去了解多啲投資知識先

想學吓價值投資同啲技術指標

有冇師兄有推介

本身對JLaw啲課程有啲興趣

但佢好似無乜講價值投資

同埋要成皮嘢又無乜決心去洗咁大筆錢

想學吓價值投資同啲技術指標

有冇師兄有推介

本身對JLaw啲課程有啲興趣

但佢好似無乜講價值投資

同埋要成皮嘢又無乜決心去洗咁大筆錢

睇我 pinned link 同入面講嘅書,免費任睇

你了解多啲投資知識之後就知價值投資好難做,技術指標九成九冇用

你了解多啲投資知識之後就知價值投資好難做,技術指標九成九冇用

Both,就算equal weight, 500隻同50000隻股票分別都唔會好大,去到咁多隻股票嘅程度,個diversification effect就主要來自於你持有嘅股票嘅style同國家有冇分散到

咁咪投資指數咪算 免費又最簡單

我就咁望好似大部份都係英文書嚟

有冇中文書推介

有冇中文書推介

應該大部份都有中文翻譯

多謝

唔係好明

如果我今日孖展買股票,然後del app 10年後先開返嚟睇

到時我有幾多錢唔係只係取決於10年後股價同埋利息咩?

假設我一直冇爆倉,依10年之間波動大定細,都唔會影響我開返apps嗰陣見到嘅金額呀

如果我今日孖展買股票,然後del app 10年後先開返嚟睇

到時我有幾多錢唔係只係取決於10年後股價同埋利息咩?

假設我一直冇爆倉,依10年之間波動大定細,都唔會影響我開返apps嗰陣見到嘅金額呀

咁當然,我意思係

1. 通常學術講嘅回報都係arithmetic return,但投資者要care嘅應該係geometric return

2. 盲目地以為兩倍槓桿就係兩倍回報。計Arithmetic real return 就係,但如果計geometric real return 其實會因為volatility decay達致唔到兩倍。呢啲無論你用咩工具槓桿都會有呢個問題

用返你例子

唔開槓桿十年後可能real return $1000

孖展到兩倍就唔係$2000 real return, 而係可能得$1800 real return

如果係孖展兩倍去一個好高波動嘅股票(一樣arithmetic return嘅話),就可能得$1500 real return

1. 通常學術講嘅回報都係arithmetic return,但投資者要care嘅應該係geometric return

2. 盲目地以為兩倍槓桿就係兩倍回報。計Arithmetic real return 就係,但如果計geometric real return 其實會因為volatility decay達致唔到兩倍。呢啲無論你用咩工具槓桿都會有呢個問題

用返你例子

唔開槓桿十年後可能real return $1000

孖展到兩倍就唔係$2000 real return, 而係可能得$1800 real return

如果係孖展兩倍去一個好高波動嘅股票(一樣arithmetic return嘅話),就可能得$1500 real return

假設無限rebalance槓桿比例

1. 如果我今日用$10,000買股票,10年後開apps見到$30,000,無論中間有幾波動,我嘅geometric mean return應該都係相同,只有arithmetic mean return會唔同。所以上面買完del apps等睇10年個例子已經係講緊geometric mean return。

2. 同樣都係買完del apps等10年,依10年之間波動性愈大,槓桿ETF 10年後開apps見到嘅錢就愈少,但係孖展嘅話10年後有幾錢係唔會受10年之間嘅波動性影響。結論應該係槓桿ETF嘅geometric mean return會受波動性影響,而孖展嘅geometric mean return唔會受波動性影響?

3. 唔肯定Real return係咩意思。見到real return我淨係會諗到inflation-adjusted return,但你可能係指risk-adjusted return?

2. 同樣都係買完del apps等10年,依10年之間波動性愈大,槓桿ETF 10年後開apps見到嘅錢就愈少,但係孖展嘅話10年後有幾錢係唔會受10年之間嘅波動性影響。結論應該係槓桿ETF嘅geometric mean return會受波動性影響,而孖展嘅geometric mean return唔會受波動性影響?

3. 唔肯定Real return係咩意思。見到real return我淨係會諗到inflation-adjusted return,但你可能係指risk-adjusted return?