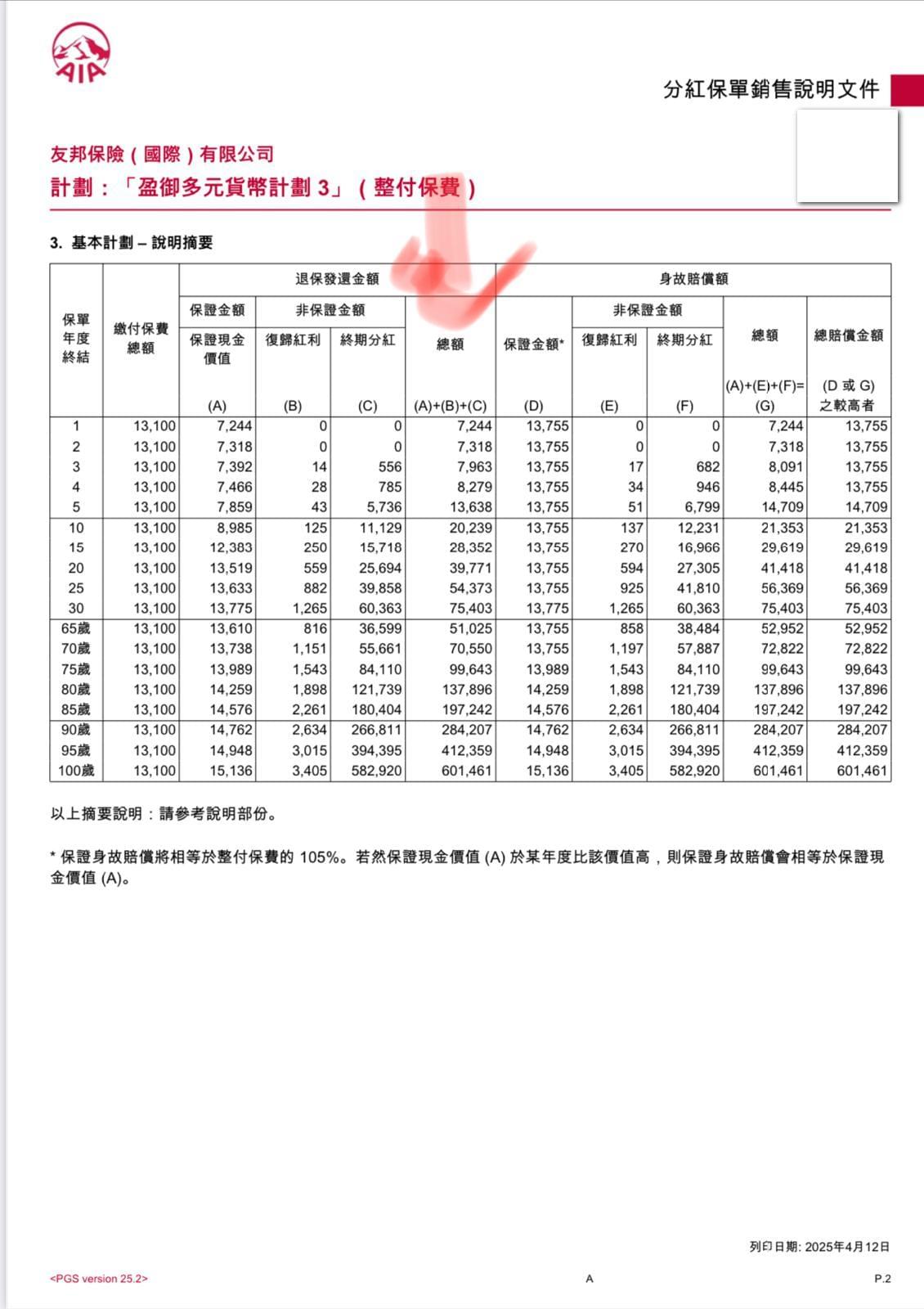

兩者都係分為保證部份加非保證部份得出個總額,身故賠償個保證金額多啲,所以拎到嘅錢就會多啲

若果你10年供款嘅話,啱啱第10年就拎錢,啱啱成個保證加非保證先等於返你嘅總供款,而家呢一刻拎錢等於你呢10年係乜春都冇做過

2. 你當係滾雪球咁樣,中間個雪球冇咗一半,咁去到最後個滾存部分咪會少咗,最後個大額咪會細好多,所以開始嘅時候拎錢係最傷

3. 如果你行20年之後的話,個預期回報既irr係去到4.21%,但若果只係行10年的話就只係會得1.07%,所以呢類型計劃都係預長放為主,長放嘅時候就會贏到定期同回報上去,至於真係好似廣告咁樣嗰頭買完嗰頭拎先就一定係俾人水先會咁做,買呢類都係要有預長期擺到老嘅時候慢慢拎同叫做拎個好過銀行定期高嘅利息

4.你而家個plan過咗10年個回本期係開始賺緊錢,如果你每一年做嘅回報項目係可以穩定高過上面既IRR就值得自己做,若果唔係嘅話就都已經過咗最艱難嘅時候由佢自己慢慢滾存就得

5.同埋都要預計埋個實現率嘅問題,當唔會做足要打個八折咁計嘅時候,個回報係咪自己預計到咁樣就OK,你咁樣就可以叫做好全面咁去審視自己仲適唔適合持有呢個計劃,我個人建議就係keep住先因為銀行都收水未必有咁多高息地方放到