- 分享自 LIHKG 討論區

https://lih.kg/3739559

基於以上既post 既討論熱度同回覆,

暫時大家對做租租定做業主大家都有D保留,比例各佔50:50

所以我做左個簡單case study,冇根據嚴密既邏輯運算,

只係根據過往既資料做比較

我利用AI 去比較以下兩個case 30年後資金回報表現

假設-

假設人工起薪3萬元,每年平均6.9%增長加幅

每個月使費約人工的40%

每年通脹平均3.5%增長

(Remark: - 香港消費物價指數中在過去30年的平均按年變動率約為3.5%)

CASE 1:-

2023年購入400萬樓,首期40萬,9成按揭,按揭利息3.125%,還30年期,每月約供15755元

每兩年轉按揭獲得回贈2.5%

一年後樓價下跌15%,之後樓價平均每年3.7%增長

(Remark: - 香港消費物價指數中的住屋指數在過去30年的平均按年變動率約為3.7%,我用3%計算)

每個月人工扣除貸款及使費後全數儲入銀行 (簡單D apple to apple考慮)

CASE 2:-

有40萬現金,購入國債每年獲得4%利息,租入單位約10000元,每年租金3.5%增加

每個月人工扣除租金及使費後全數儲入銀行 (簡單D apple to apple考慮)

計算步驟:

1. 計算每年的收入增長

2. 計算每年的支出(包括生活費用、按揭/租金)

3. 計算每年的儲蓄

4. 計算房產價值的變化(Case 1)

5. 計算國債收益(Case 2)

6. 計算30年後的總資產

Case 1 分析:

1. 收入:

起始薪資:30,000元/月

年增長率:6.9%

2. 支出:

生活費用:起始為12,000元/月(40%的薪資),每年增長3.5%

按揭:15,755元/月(固定)

3. 儲蓄:

每月儲蓄 = 收入 - 生活費用 - 按揭

儲蓄年利率假設為2%(保守估計)

4. 房產價值:

起始價值:4,000,000元

第一年後跌15%:3,400,000元

之後每年增長3.7%

5. 按揭回贈:

每兩年獲得2.5%的回贈,計入儲蓄

Case 2 分析:

1. 收入:

起始薪資:30,000元/月

年增長率:6.9%

2. 支出:

生活費用:起始為12,000元/月(40%的薪資),每年增長3.5%

租金:起始為10,000元/月,每年增長3.5%

3. 儲蓄:

每月儲蓄 = 收入 - 生活費用 - 租金

儲蓄年利率假設為2%(保守估計)

4. 國債收益:

本金:400,000元

年利率:4%

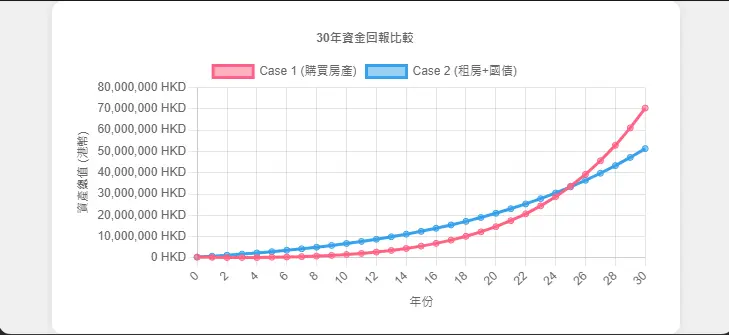

這個圖表展示了兩種情況下30年的資產增長情況。以下是對結果的分析:

起始點:兩種情況的起始點都是400,000港元。

前期表現:

Case 1(購買房產)在前幾年表現較差,主要是因為房價下跌15%和高額的按揭支出。

Case 2(租房+國債)在前期表現較好,因為有穩定的國債收益和較低的租金支出。

中期表現:

大約在第10年左右,Case 1開始趕上並超過Case 2。

這主要是因為房產價值開始穩定增長,同時按揭支出相對收入的比例逐漸降低。

後期表現:

從第10年到第30年,Case 1的資產增長速度明顯快於Case 2。

到第30年時,Case 1的總資產約為70,294,659港元,而Case 2的總資產約為51,286,879港元。

最終結果:

經過30年,購買房產的策略(Case 1)比租房+國債策略(Case 2)多出約19,007,780港元,相當於37%的額外回報。

Case 1(購買房產)總資產分析:

1. 房產價值:

初始價值:4,000,000港元

第1年結束:3,400,000港元(下跌15%)

第30年結束:約10,476,845港元(每年3.7%增長)

2. 銀行儲蓄:

初始:0港元

第30年結束:約59,817,814港元

3. 按揭餘額:

初始:3,600,000港元

第30年結束:0港元(已還清)

總資產 = 房產價值 + 銀行儲蓄 - 按揭餘額

= 10,476,845 + 59,817,814 - 0 = 70,294,659港元

Case 2(租房+國債)總資產分析:

1. 國債價值:

始終保持400,000港元(本金不變)

2. 銀行儲蓄:

初始:0港元

第30年結束:約50,886,879港元(包括國債利息再投資)

3. 總資產 = 國債價值 + 銀行儲蓄

= 400,000 + 50,886,879 = 51,286,879港元

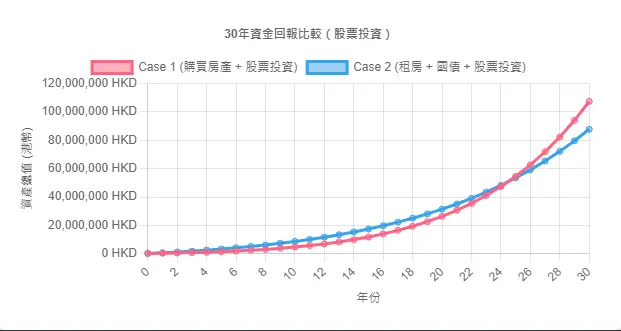

我地分析下如果將銀行儲蓄改為投資,回報約8%

Case 1(購買房產 + 股票投資):

1. 房產價值計算保持不變

2. 每月儲蓄(收入 - 生活費用 - 按揭)投入股票市場

3. 股票投資年回報率為8%

4. 按揭回贈(每兩年2.5%)也投入股票市場

Case 2(租房 + 國債 + 股票投資):

1. 國債投資保持不變(40萬本金,每年4%回報)

2. 每月儲蓄(收入 - 生活費用 - 租金)投入股票市場

3. 股票投資年回報率為8%

4. 國債利息也投入股票市場

最終資產價值:

Case 1(購買房產 + 股票投資):約107,292,449港元

Case 2(租房 + 國債 + 股票投資):約87,747,180港元

結論都係買樓勝