【語重心長】投資新手或者唔想再做傻散嘅入一入嚟

JovianJulia

984 回覆

143 Like

199 Dislike

關咩事? 兩種做法一齊扣完股息稅買完再賣都係要交 capital gain

啱㗎喇你嘅investment return就係啲傻散貢獻出嚟嘅錢

股息扣完稅你再買嗰舊錢唔係CG嘛 我哋仲係咪講緊同一樣嘢

其實稅多少我都係會揀返acc

因為我懶

因為我懶

啫係點

單純自己諗法,有錯可以指正

長債優點:通脹低嗰陣時股災hedging效果好,如果你債券本來就唔多可以用長債

長債缺點:通脹就仆街,不過你債本來唔多嘅就是但啦

短債優點:夠穩定,唔怕通脹,短債夠多hedging效果同少少長債一樣

短債缺點:賺少啲

懶得諗:BND

長債優點:通脹低嗰陣時股災hedging效果好,如果你債券本來就唔多可以用長債

長債缺點:通脹就仆街,不過你債本來唔多嘅就是但啦

短債優點:夠穩定,唔怕通脹,短債夠多hedging效果同少少長債一樣

短債缺點:賺少啲

懶得諗:BND

比較緊以下兩種做法

distributing: 隻 etf 派息, 扣左股息稅, 你再將 D 息買隻 etf

accumulative: 隻 etf 唔派息 但係將 underlying 派既息扣左之後幫你再買多D成份股

假設完美執行

理論上兩種做法你賣既時候一樣要比咁多 capital gain

當然除左美國收你股息稅之外, 你既居住地收你既稅都要考慮既

以英國計, accumulative 比少 D 股息稅添

distributing: 隻 etf 派息, 扣左股息稅, 你再將 D 息買隻 etf

accumulative: 隻 etf 唔派息 但係將 underlying 派既息扣左之後幫你再買多D成份股

假設完美執行

理論上兩種做法你賣既時候一樣要比咁多 capital gain

當然除左美國收你股息稅之外, 你既居住地收你既稅都要考慮既

以英國計, accumulative 比少 D 股息稅添

明曬

all world all cap equity + BND啦啫係

all world all cap equity + BND啦啫係

老左 D人想派息當 cash flow 忽略股價波動

nominal bonds既價格上落受nominal rate變化影響

TIPS既價格上落受real rate變化影響

而nominal rate = expected inflation + real rate

所以nominal rate同real rate既上落有一定關連度,但亦唔會完全同步

基於nominal/real rate變動不完全同步既事實底下,nominal bonds同TIPS既價格表現亦唔會完全同步,各持有一d,相對上就比較能夠防禦不同既情況

理論上nominal bonds同TIPS既長期回報應該相若 (nominal bonds多左個variable係expected inflation,除非有學術證明到對通脹既預期係長期有systematic bias去其中一邊,否則in the long run你有時高估有時低估,個正負影響就會互相抵消),不過亦有一種說法認為TIPS既liquidity比較低,所以佢會有輕微既discount,令到長遠回報稍為高少少

TIPS既價格上落受real rate變化影響

而nominal rate = expected inflation + real rate

所以nominal rate同real rate既上落有一定關連度,但亦唔會完全同步

基於nominal/real rate變動不完全同步既事實底下,nominal bonds同TIPS既價格表現亦唔會完全同步,各持有一d,相對上就比較能夠防禦不同既情況

理論上nominal bonds同TIPS既長期回報應該相若 (nominal bonds多左個variable係expected inflation,除非有學術證明到對通脹既預期係長期有systematic bias去其中一邊,否則in the long run你有時高估有時低估,個正負影響就會互相抵消),不過亦有一種說法認為TIPS既liquidity比較低,所以佢會有輕微既discount,令到長遠回報稍為高少少

分distributing同acc另一個用處我覺得係俾你用盡每年CGT免稅額,因為你賣完30日內買返同一隻又唔當你有realize個gain,有兩隻唔同既就可以避左呢個rule而實際上你仲係hold緊一模一樣既野

咁癲

accumulative 追蹤同一隻指數都有幾隻

唔洗分 distributing

唔洗分 distributing

yes

不過都係果句 大約架咋 唔通見到爭一年半載年期既就唔買咩

當資產上到某一個水平 人力或者係我個人能力有限啦

冇心力晒太多精力每一隻債/股都當考試咪書咁溫到熟 係咁倚上wiki睇下佢做咩 同望下佢仲有冇派股息/賺錢就買

年期 呢d野係更加隨意 唔好偏晒太長或者太短就好 因為太長可能公司經營環境差太遠/短期又有再投資風險 都係hea 住去

只要買得夠多夠散 拉暈計bbb級既債 冇咩可能會default到要蝕本 只係賺少左咁解

不過都係果句 大約架咋 唔通見到爭一年半載年期既就唔買咩

當資產上到某一個水平 人力或者係我個人能力有限啦

冇心力晒太多精力每一隻債/股都當考試咪書咁溫到熟 係咁倚上wiki睇下佢做咩 同望下佢仲有冇派股息/賺錢就買

年期 呢d野係更加隨意 唔好偏晒太長或者太短就好 因為太長可能公司經營環境差太遠/短期又有再投資風險 都係hea 住去

只要買得夠多夠散 拉暈計bbb級既債 冇咩可能會default到要蝕本 只係賺少左咁解

頂你班友原來全部係逃税大師嚟

玩得passive investing既人本身應該至少一定程度相信efficient market hypothesis,所以想提高自己investment return就一定係擺心力落去點樣降低自己expense (TER、交易成本等等),同埋tax efficiency,加上咁樣玩得既人通常靜靜地儲下儲下個本都有返咁上下,當你個portfolio講緊去到幾百萬時咁透過呢d手段將你個portfolio整體回報拉高多0.1% 0.2% 0.3%都算係唔錯既回報,隨時夠去多次旅行

學術上 leverage一個 sharpe ratio最高嘅portfolio 就係最有效率嘅做法,但實際上係好受成本影響

Bogleheads.org啲人backtest過2X同3X portfolio效果冇想像中好

https://www.bogleheads.org/blog/2020/01/31/leveraged-portfolios-quantitative-analysis/

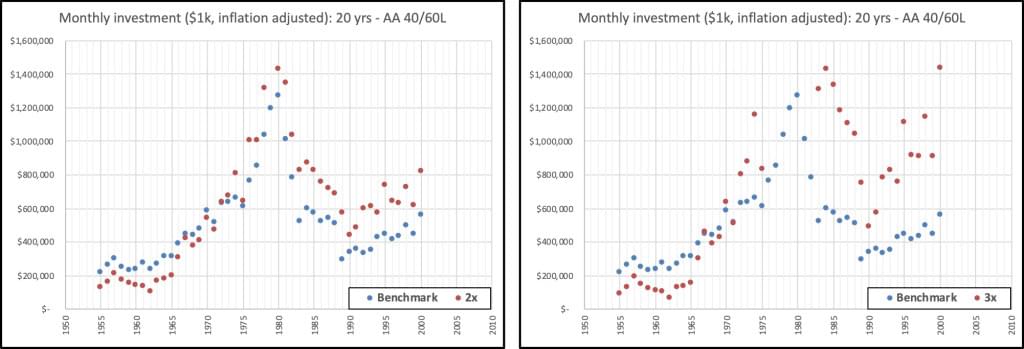

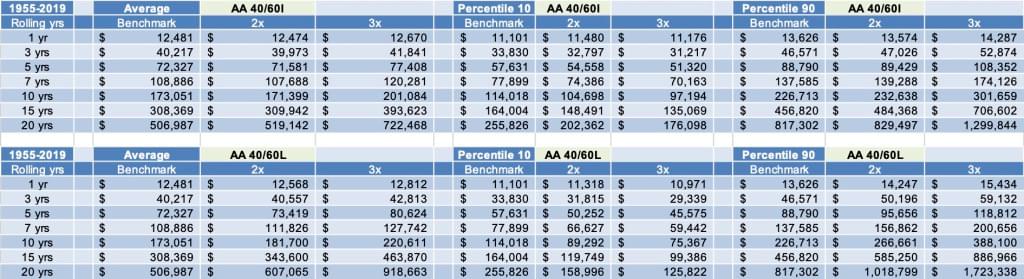

月供廿年:4股6長債

月供廿年:4股6中債

你見好明顯197X年之後受惠於利率下跌個長期回報會因為成本低啲就明顯好啲

唔同年期嘅 rolling return

你見年期越長個回報分散會越大

爭在你相信以後個長遠息口會升定跌,同埋槓桿坐貨時間長啲都係考慮

至於NTSX我都唔太熟佢入面點做槓桿,佢好似rebalance 同reset leverage冇咁密,應該都比較上適合長揸,但我唔敢買自己唔熟嘅嘢,你再自己上網查下

Bogleheads.org啲人backtest過2X同3X portfolio效果冇想像中好

https://www.bogleheads.org/blog/2020/01/31/leveraged-portfolios-quantitative-analysis/

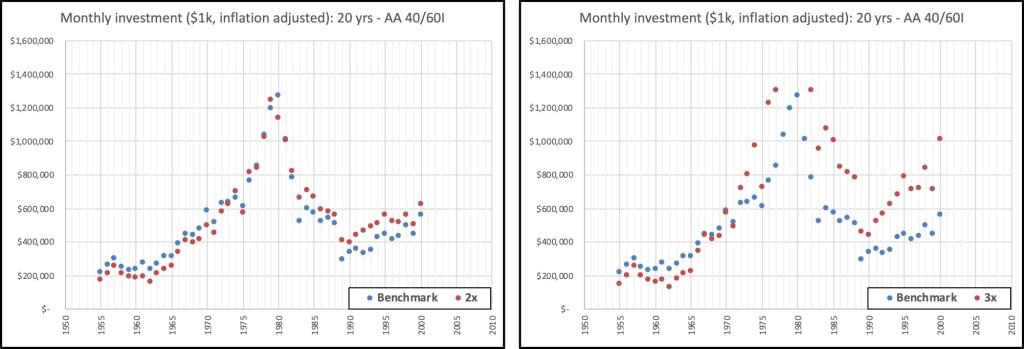

月供廿年:4股6長債

月供廿年:4股6中債

你見好明顯197X年之後受惠於利率下跌個長期回報會因為成本低啲就明顯好啲

唔同年期嘅 rolling return

你見年期越長個回報分散會越大

爭在你相信以後個長遠息口會升定跌,同埋槓桿坐貨時間長啲都係考慮

至於NTSX我都唔太熟佢入面點做槓桿,佢好似rebalance 同reset leverage冇咁密,應該都比較上適合長揸,但我唔敢買自己唔熟嘅嘢,你再自己上網查下

補充下,假設 random walk嘅話個 annualised return 嘅 standard deviation係 proportional to N^(-1/2),N係年份,用人話講即係隨着年份增加個預期回報就越準

但個portfolio value嘅 uncertainty就反而 proportional to N^(1/2),因為你每年嘅return少少唔同,咁多年 compound埋咁效果係好顯著

但個portfolio value嘅 uncertainty就反而 proportional to N^(1/2),因為你每年嘅return少少唔同,咁多年 compound埋咁效果係好顯著

淆底 ,以我理解唔同 volatility 可以坐下貨,counterparty risk一中就可以收皮,我又冇理由係度慢慢研究個etf揾咩機構做 counter party, 然後再研究佢啲機構穩唔穩陣,點知間嘢最後同雷曼一樣

,以我理解唔同 volatility 可以坐下貨,counterparty risk一中就可以收皮,我又冇理由係度慢慢研究個etf揾咩機構做 counter party, 然後再研究佢啲機構穩唔穩陣,點知間嘢最後同雷曼一樣

,以我理解唔同 volatility 可以坐下貨,counterparty risk一中就可以收皮,我又冇理由係度慢慢研究個etf揾咩機構做 counter party, 然後再研究佢啲機構穩唔穩陣,點知間嘢最後同雷曼一樣你Junk bond最低買咩rating?

咁應該用乜嘢債

手上使用TLT

手上使用TLT

就係發現個 post入面真係好新手,大量QQQ, SCHD, 甚至連JEPI同ARKK都岀埋嚟。樓豬希望有個 post係evidence based地討論長線被動投資