量化/程式交易入門兼學術討論區

量化交易

295 回覆

73 Like

4 Dislike

寫完有冇得用模擬倉去trade

software engineer 係咪可以揸股票帳戶

我印象front office全部都唔可以

我印象front office全部都唔可以

AE可以

玩緊non-price,暫時都ok。研究緊factor investing/smart beta,暫時覺得要跑贏指數得equal weight、small cap同developing mkt 比較穩陣,momentum、value、investment 都難搞。有冇巴打係高手分享下?

AE唔係bank嘛

designated brokerage account

而且絕大部份都要preclearance

而且絕大部份都要preclearance

1.RNN gen high low 黎做singal

2.做classification 睇下 值唔值得hold

3. Reinforcement learning 去教個agent出黎

4. 用報表data黎做分類 值唔值得買入

有冇師兄做過以上4樣

2.做classification 睇下 值唔值得hold

3. Reinforcement learning 去教個agent出黎

4. 用報表data黎做分類 值唔值得買入

有冇師兄做過以上4樣

留名

其實好多broker 都有paper trade 既功能

就算唔用broker 可以用online Platform 全部都有paper trade 既功能

就算唔用broker 可以用online Platform 全部都有paper trade 既功能

我一直都覺得 炒一隻underlying 易d

所以無咩野試過用factor model個類比較似建立一個portfolio 既玩法

所以無咩野試過用factor model個類比較似建立一個portfolio 既玩法

見人講起momentum trade,我嘗試講多一點。Momentum trade 既玩法相對簡單就係買入走勢強勁既股票,在高位買入然後在更高賣出,越係破頂越要追入。聽落好似好瘋癲,因為香港既一般人都鐘意等股票由高位跌下來之後在進場執平貨。當然momentum trade 仲有人講起係因為仲有人用momentum trade 既方法,當中比較出名既係海龜交易法。

可能有人問咩係momentum,其實係無一個固定既答案,可以任由你發揮。有人鐘意用RSI 有人鐘意Bollinger Band。其實目標都只有一個就係揀出強勢既股票/asset。

咁我就係到嘗試建立一個簡單,大家又易明白既momentum 系統比大家參考 (以下為學術討論,本人不會對任何投資上的損失負上責任)

首先大家一定要同意有momentum既股票就係必然向上啦。而我會咁樣去睇分開長期、中期同短期三個term 去計算

今次我就先用EMA (Exponential Moving Average) 做momentum既indicator

首先計算出每隻股既200 day (長期), 50 day (中期)同10 day (短期) 既EMA

然後再計算每隻股現在既股價 above (+ve) or below(-ve) 各短中長期既EMA 幾多%

Formula就係 (price – EMA / EMA) * 100%

然後每個term都比一個weighting 再相加

我自己會著重睇long term momentum 多d 既 咁我比long term 既weighting 就會高d

係呢個例子每個term (長中短) 分別比左 0.4, 0.3 同 0.1

然後最高momentum 個10隻股就會係星期一開市以同樣position size買入

除此之外,我仲加入左一D 其他既filter 例如只會trade 最 liquid 1500隻US stock

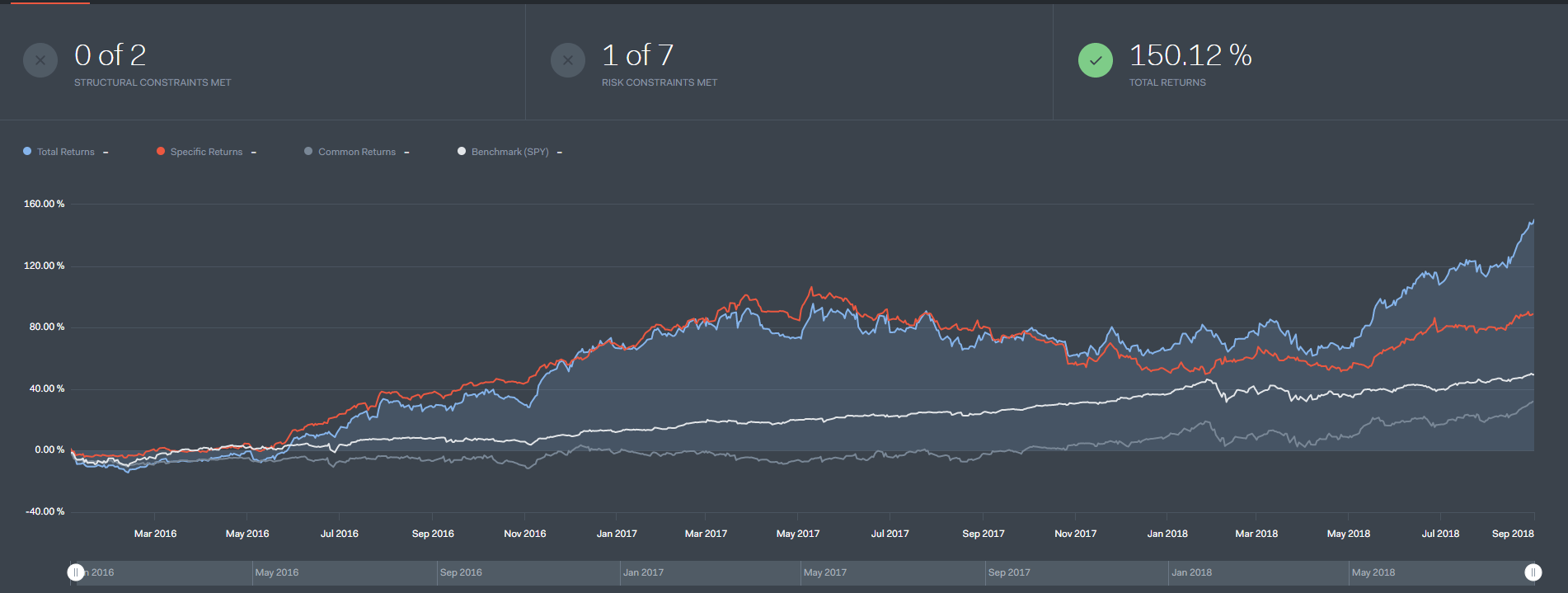

咁我就係Quantopian 寫左個backtest 睇下個result 係點

Start date: 1-1-2016

End date: 1-9-2019

Start Capital: USD 10M

Result

Total Return: 150.12%

Annualised Return: 39.5%

Sharpe Ratio: 1.6

MDD: 17.63%

Calmer Ratio: 2.24

雖然睇落return 都幾唔錯,比起同期SPY (SP500 ETF) 只有49.46%。呢個momentum strategy 其實超出接近100%回報,但係相對黎講MDD 比較大 足足有成17.63% 。所以使用既風險會比較大,呢個都係momentum trade既缺點。

不過呢個strategy 都係隋手試下 做個example 比大家參考,仲有好多可以進步既空間,例如position sizing, execution time, weighting 甚至用咩indicator 做momentum indicator都可以比大家可以試

今日講住咁多先

可能有人問咩係momentum,其實係無一個固定既答案,可以任由你發揮。有人鐘意用RSI 有人鐘意Bollinger Band。其實目標都只有一個就係揀出強勢既股票/asset。

咁我就係到嘗試建立一個簡單,大家又易明白既momentum 系統比大家參考 (以下為學術討論,本人不會對任何投資上的損失負上責任)

首先大家一定要同意有momentum既股票就係必然向上啦。而我會咁樣去睇分開長期、中期同短期三個term 去計算

今次我就先用EMA (Exponential Moving Average) 做momentum既indicator

首先計算出每隻股既200 day (長期), 50 day (中期)同10 day (短期) 既EMA

然後再計算每隻股現在既股價 above (+ve) or below(-ve) 各短中長期既EMA 幾多%

Formula就係 (price – EMA / EMA) * 100%

然後每個term都比一個weighting 再相加

我自己會著重睇long term momentum 多d 既 咁我比long term 既weighting 就會高d

係呢個例子每個term (長中短) 分別比左 0.4, 0.3 同 0.1

然後最高momentum 個10隻股就會係星期一開市以同樣position size買入

除此之外,我仲加入左一D 其他既filter 例如只會trade 最 liquid 1500隻US stock

咁我就係Quantopian 寫左個backtest 睇下個result 係點

Start date: 1-1-2016

End date: 1-9-2019

Start Capital: USD 10M

Result

Total Return: 150.12%

Annualised Return: 39.5%

Sharpe Ratio: 1.6

MDD: 17.63%

Calmer Ratio: 2.24

雖然睇落return 都幾唔錯,比起同期SPY (SP500 ETF) 只有49.46%。呢個momentum strategy 其實超出接近100%回報,但係相對黎講MDD 比較大 足足有成17.63% 。所以使用既風險會比較大,呢個都係momentum trade既缺點。

不過呢個strategy 都係隋手試下 做個example 比大家參考,仲有好多可以進步既空間,例如position sizing, execution time, weighting 甚至用咩indicator 做momentum indicator都可以比大家可以試

今日講住咁多先

更正 end date 係 1-9-2018

更加多既momentum trade 可以係呢到搵到

https://www.investopedia.com/trading/introduction-to-momentum-trading/

https://www.investopedia.com/trading/introduction-to-momentum-trading/

係期權

無人

玩quant 嘅巴打們玩開咩instrument?

我見多數人都係玩futures

可Long 可short, 有built in leverage

但如果玩equity 可以點入手

capital 係咪要好大

我見多數人都係玩futures

可Long 可short, 有built in leverage

但如果玩equity 可以點入手

capital 係咪要好大

True, MC易學易用, 用過MC做test, 就confirm到,一定要用python至可以實現所想策略

入門書籍

我簡單list out 幾本必睇既入門書籍應該都唔會有人去睇

1. Algorithmic Trading and DMA: An Introduction to Direct Access Trading Strategies, by Barry Johnson

2. Quantitative Trading: How to Build Your Own Algorithmic Trading Business, by Ernest P. Chan

3. Algorithmic Trading: Winning Strategies and Their Rationale, by Ernest P. Chan

4. Option Trading: Pricing and Volatility Strategies and Techniques, by Euan Sinclair

5. Following the Trend: Diversied Managed Futures Trading, by Andreas F. Clenow

6. Stocks on the Move: Beating the Market with Hedge Fund Momentum Strategies, by Andreas F. Clenow

叫做睇過下, 尤其(5),(6)都有消化過.

覺得Stocks on the Move 要同Dual Momentum Investing 一齊睇

咩instrument 其實都無關係 最重要係risk management

炒Future最大問題就係leverage lev到盡

例如即日大期按要11萬

你有22萬cash就開足兩張 咁係risk management 角度係非常危險

(當然如果你有100%必中策略又另計)

炒Future最大問題就係leverage lev到盡

例如即日大期按要11萬

你有22萬cash就開足兩張 咁係risk management 角度係非常危險

(當然如果你有100%必中策略又另計)

雖然dual momentum investing 無好detials 睇過 但以我了解都係asset allocation既一種方法 只不過將asset class 由只有股票 去到其他asset 例如bond commodity個d 去reduce portfolio 既volatility

其實MC backtest出黎你覺得ok 其實可以直接用 又唔洗另外幫佢再寫python

想要問下咁多位Ching

如果唔介意花時間

係咪最好學python?

如果唔介意花時間

係咪最好學python?

Yes