之前介紹過如何評價一個strategy的方法。可能大家已經開始尋找strategy,或者手上已經有幾條strategy。如果手上有幾條不同sharpe ratio的strategy,又如何提高sharpe ratio?

其實方法簡單就係把幾條strategy混合起來。

如果strategy之間的correlation 是低,代表每條策略賺錢及輸錢的時間跟不一樣,把不同的strategy混合起來會降低整個portfolio 的波動率。

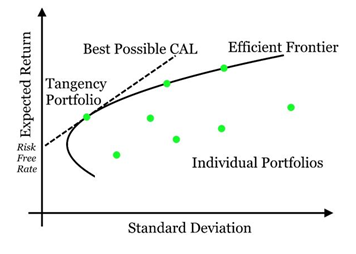

問題又來了,如何分配每個策略的比重? 今日和大家介紹「Efficient Frontier」。是一種方法了解整個portfolio 的Return and Risk。用不同的比重放落每個策略然後計出整個portfolio 的回報(Annualised PnL) 以及的它的風險(standard deviation of PnL),再把每一個比重的portfolio 畫出來就會得出下圖的Efficient Frontier的envelope。

在理論上,在同一個風險(同一個SD)下一定會基金經理會選擇一個最大回報的portfolio。當然可以根據自己risk appetite去決定風險值從而選擇一個最大回報的portfolio。在envelope上的選擇都是同一個風險上最大回報的組合。在眾多的選擇之中,回報與風險的最optimal 既選擇是Tangency portfolio (Sharpe ratio最大的portfolio)。另外在Efficient Frontier以外的投資組合應該都不存在的。

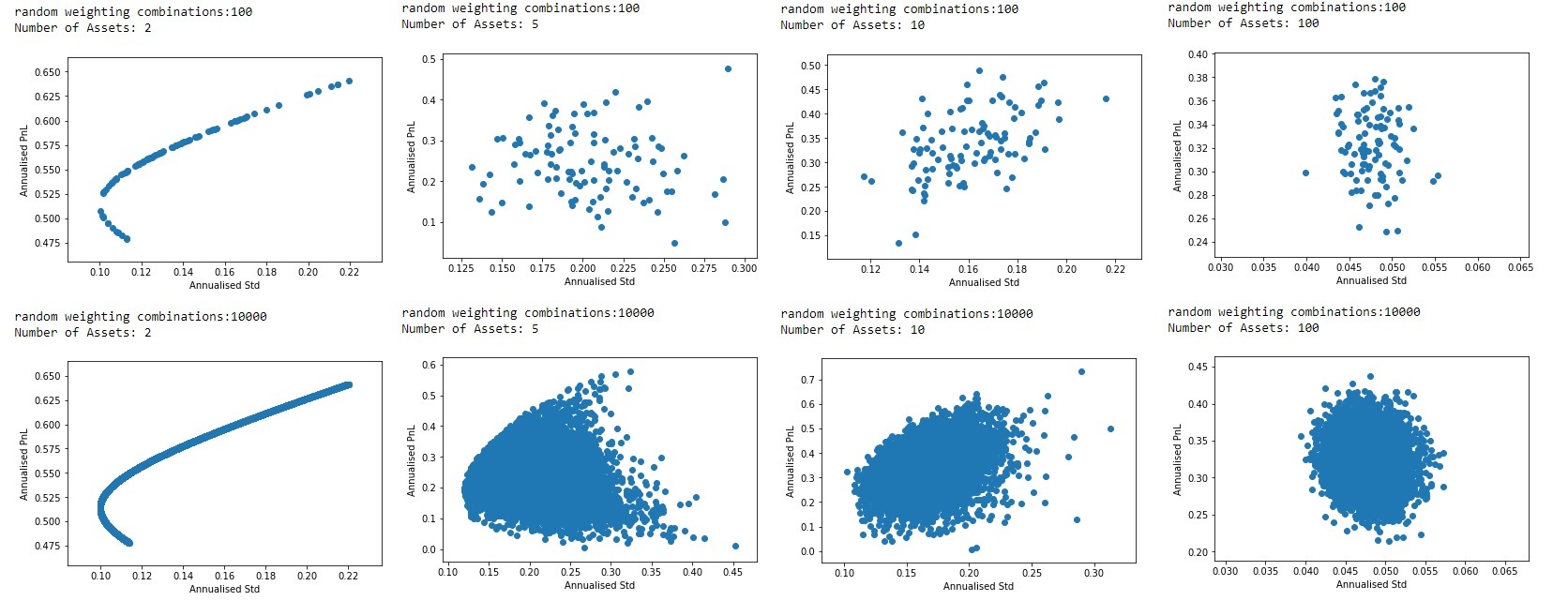

但是這個Efficient Frontier其實都有很多缺點。其中之一,不能有太多投資組合。我下面有個example,分別是portfolio 入面2,5,10,100種strategy/asset。以上跟下的分別是100個random 與10000個random weighting combinations。很明顯的結果,只有asset 數目比較少的情況下envelope才會smooth。而asset 數目較多的portfolio,envelope比較rough。在這個情況所選出的 Tangency portfolio會不會很穩定,這個問題值得深思。