量化/程式交易入門兼學術討論區

量化交易

295 回覆

73 Like

4 Dislike

只能夠講,你唔明架喇

估唔到連登真係臥虎藏龍,一晚引到咁多高手出黎,相比之下,小弟我比較見拙。不過我試下再繼續講多少少

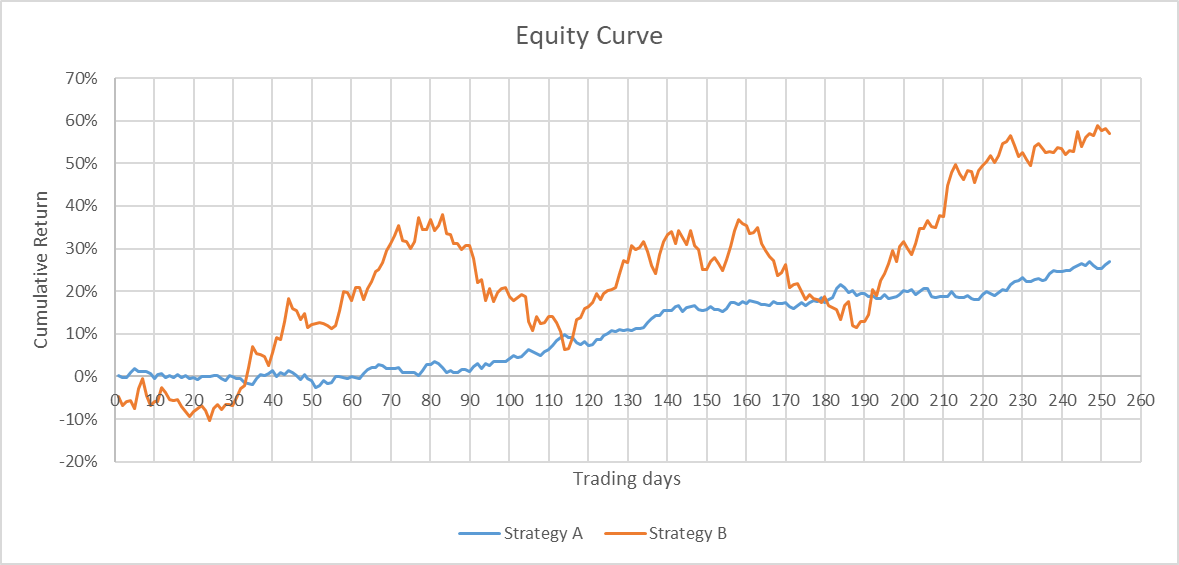

在講策略之前,我就講下如何去評價一條策略 。下圖為兩個不同策略既一年performance

Strategy A 年回報是27% ,而strategy B 年回報是57%。就咁睇strategy B performance 好似比夠好。如果你手上有這兩條策略 ,你又會點樣去評價。

其實有幾個parameters 係需要留意

1. Sharpe Ratio

2. Annual Return

3. Maximum Drawdown

4. Drawdown Period

5. Calmer Ratio

首先介紹下Sharpe ratio。 Sharpe ratio由諾貝爾經濟學獎得主William F. Sharpe 提出既。Sharpe ratio 是一個Risk adjusted Return 可以反映出策略回報同風險的比例。計算Sharpe Ratio如下

Sharpe ratio = [E(R)-Rf]/σ

E(R) 係策略回報

Rf 係無風險利率(一般拎國債做,不過宜加咁低息,我通常用0)

σ 係策略回報的標準差

Sharpe Ratio越高代表策略越好。一般黎講Sharpe Ratio 大過1 已經代表策略係好可以拎黎用。就以上面兩個策略黎講Strategy A 既Sharpe Ratio係 2.45 而Strategy B係1.55 。點解Sharpe Ratio 咁重要,可以給投資者在固定風險之下使回報最大化,同埋佢唔會受到leverage 影響。即係一個炒HSI 既策略無論你用期貨leverage去炒定係用2800去炒,理論上個Sharpe Ratio 係會一樣,當然大家Annual Return 同Maximum Drawdown會唔同啦。

如果大家想了解得更多可以睇下面呢兩條link

https://www.investopedia.com/terms/s/sharperatio.asp

https://wiki.mbalib.com/zh-tw/%E5%A4%8F%E6%99%AE%E6%AF%94%E7%8E%87

前面講左Sharpe Ratio 有幾咁重要,但係Sharpe Ratio 都唔係萬能,其實都係要睇番annual return 。如果annual return 太少例如得2-3% 其實都大機會好難去scale up 個策略。

除此之外,另一個重要既部分就係Maximum Drawdown (MDD),點解咁重要。因為MDD 係直接知道策略本身風險有幾大。以上面兩條策略為例 Strategy A MDD係4.5% 而Strategy B MDD 係31.8%。

這意味著如果使用strategy B 你可能會有31.8%既loss機會,因為每個人既risk appetite 都唔同根據自己能夠承受既風險去挑選合適既策略係非常重要。MDD 其實仲有一個用途,就係作為strategy termination 既一個標準。例如一個strategy backtest 出黎既MDD係15% 然後係live trading 既時候個陣如果drawdown去到15% 其實應該要停止使用該strategy 。

除左睇MDD 之外仲可以留意下drawdown period,姐係最長要耐時間先可以回到家鄉。以上面兩條策略為例,Strategy A 既drawdown period 係59 days 而 Strategy B 既drawdown period 長達127 days。如果用strategy B 去live trading 你要有心理準備半年時間都係賺唔到錢。

到最後了,我都會提一提就係Calmer Ratio。Calmer Ratio就係Annual Return 除以 MDD。呢個ratio 出黎既感覺就好似馬會賭波咁,每1蚊既風險係搏緊幾錢的回報。以上面兩條策略為例,Strategy A 既Calmer Ratio係6.06而 Strategy B 既Calmer Ratio係1.79。投放係strategy A 既每1蚊風險其實係搏緊6.06 既回報

詳細可以睇下呢到

https://www.investopedia.com/terms/c/calmarratio.asp

今日就講住咁多先

在講策略之前,我就講下如何去評價一條策略 。下圖為兩個不同策略既一年performance

Strategy A 年回報是27% ,而strategy B 年回報是57%。就咁睇strategy B performance 好似比夠好。如果你手上有這兩條策略 ,你又會點樣去評價。

其實有幾個parameters 係需要留意

1. Sharpe Ratio

2. Annual Return

3. Maximum Drawdown

4. Drawdown Period

5. Calmer Ratio

首先介紹下Sharpe ratio。 Sharpe ratio由諾貝爾經濟學獎得主William F. Sharpe 提出既。Sharpe ratio 是一個Risk adjusted Return 可以反映出策略回報同風險的比例。計算Sharpe Ratio如下

Sharpe ratio = [E(R)-Rf]/σ

E(R) 係策略回報

Rf 係無風險利率(一般拎國債做,不過宜加咁低息,我通常用0)

σ 係策略回報的標準差

Sharpe Ratio越高代表策略越好。一般黎講Sharpe Ratio 大過1 已經代表策略係好可以拎黎用。就以上面兩個策略黎講Strategy A 既Sharpe Ratio係 2.45 而Strategy B係1.55 。點解Sharpe Ratio 咁重要,可以給投資者在固定風險之下使回報最大化,同埋佢唔會受到leverage 影響。即係一個炒HSI 既策略無論你用期貨leverage去炒定係用2800去炒,理論上個Sharpe Ratio 係會一樣,當然大家Annual Return 同Maximum Drawdown會唔同啦。

如果大家想了解得更多可以睇下面呢兩條link

https://www.investopedia.com/terms/s/sharperatio.asp

https://wiki.mbalib.com/zh-tw/%E5%A4%8F%E6%99%AE%E6%AF%94%E7%8E%87

前面講左Sharpe Ratio 有幾咁重要,但係Sharpe Ratio 都唔係萬能,其實都係要睇番annual return 。如果annual return 太少例如得2-3% 其實都大機會好難去scale up 個策略。

除此之外,另一個重要既部分就係Maximum Drawdown (MDD),點解咁重要。因為MDD 係直接知道策略本身風險有幾大。以上面兩條策略為例 Strategy A MDD係4.5% 而Strategy B MDD 係31.8%。

這意味著如果使用strategy B 你可能會有31.8%既loss機會,因為每個人既risk appetite 都唔同根據自己能夠承受既風險去挑選合適既策略係非常重要。MDD 其實仲有一個用途,就係作為strategy termination 既一個標準。例如一個strategy backtest 出黎既MDD係15% 然後係live trading 既時候個陣如果drawdown去到15% 其實應該要停止使用該strategy 。

除左睇MDD 之外仲可以留意下drawdown period,姐係最長要耐時間先可以回到家鄉。以上面兩條策略為例,Strategy A 既drawdown period 係59 days 而 Strategy B 既drawdown period 長達127 days。如果用strategy B 去live trading 你要有心理準備半年時間都係賺唔到錢。

到最後了,我都會提一提就係Calmer Ratio。Calmer Ratio就係Annual Return 除以 MDD。呢個ratio 出黎既感覺就好似馬會賭波咁,每1蚊既風險係搏緊幾錢的回報。以上面兩條策略為例,Strategy A 既Calmer Ratio係6.06而 Strategy B 既Calmer Ratio係1.79。投放係strategy A 既每1蚊風險其實係搏緊6.06 既回報

詳細可以睇下呢到

https://www.investopedia.com/terms/c/calmarratio.asp

今日就講住咁多先

唔通strategy 又外判出去比人寫咩 緊係要自己寫啦

好詳細 , 比LIKE

最緊有人睇

你識CODING 1年賺到90%

唔代表唔識CODING就做唔到呢個數

有咩要CODING咪判比人做 就係咁簡單

又無話用其他方法賺唔到錢

市場上仲有人大把人 睇fundamental Buy & Hold咁樣去賺錢

不過呢到係量化/程式交易討論 唔識programming 真係會難d 去整

如果你唔識programming 有時候有d idea 想backtest 你下下都要請 programmer做 本身可能自己1-2日就整好 但係請programmer 可能來來回回要搞成個星期先好 結果又咪係浪費時間

學programming 又唔係讀CS 既專利黎既 一般人都會學得識 最緊要都係自己有無心去學。如果你已經搵到一個自己comfortable 既方法係市場上賺錢既方法又咁抗拒學programming 又何必黎呢到自找苦吃。

市場上仲有人大把人 睇fundamental Buy & Hold咁樣去賺錢

不過呢到係量化/程式交易討論 唔識programming 真係會難d 去整

如果你唔識programming 有時候有d idea 想backtest 你下下都要請 programmer做 本身可能自己1-2日就整好 但係請programmer 可能來來回回要搞成個星期先好 結果又咪係浪費時間

學programming 又唔係讀CS 既專利黎既 一般人都會學得識 最緊要都係自己有無心去學。如果你已經搵到一個自己comfortable 既方法係市場上賺錢既方法又咁抗拒學programming 又何必黎呢到自找苦吃。

我都係MC + IB

想講既係你依家係做TRADER 唔係做PROGREMMER

下下叫D新手學PYTHON托咩

除非你係做PAIR/ARBITRAGE 否則MC足已

MC做唔到既野 例如BACKTEST /OPT好撚廢 就叫PROGREMMER寫

想講既係你依家係做TRADER 唔係做PROGREMMER

下下叫D新手學PYTHON托咩

除非你係做PAIR/ARBITRAGE 否則MC足已

MC做唔到既野 例如BACKTEST /OPT好撚廢 就叫PROGREMMER寫

用MC 已經唔可以apply deep learning 落去個algorithim 入面,可能有人deep learning 既方法賺到錢都唔出奇,又或者有人想從fundamental data上面建立一個factors model 跟住做trade。雖然MC易學,又好快上手但係MC 會限制左你strategy 既發展。全部strategy 永遠建立於price information 上面。

呢個就係MC 既limitation, 永遠唔夠真正programming language 咁fleixible 同咁多 external library做support。

呢個就係MC 既limitation, 永遠唔夠真正programming language 咁fleixible 同咁多 external library做support。

又係度講d妄想既野 都唔知你有無真係玩過

deep learning 完全應用係交易到仲未有實例

就算你簡單用SVM/ANN做data mining

personal根本係咁多資源

我依家own 4個1U server做呢簡單data mining都有排計

deep learning 完全應用係交易到仲未有實例

就算你簡單用SVM/ANN做data mining

personal根本係咁多資源

我依家own 4個1U server做呢簡單data mining都有排計

NLP + Deep learning 再出signal 大把人hedge fund 都係咁玩

你都識講hedge fund 啦

你PERSONAL 有無咁多資源比你咁玩啊?

現實D啦好嘛

你PERSONAL 有無咁多資源比你咁玩啊?

現實D啦好嘛

唔講咁遠

簡單d 用google trend 去炒bitcoin MC都已經做唔到

有d strategy 要用option 配合既 MC又做唔到

簡單d 用google trend 去炒bitcoin MC都已經做唔到

有d strategy 要用option 配合既 MC又做唔到

其實好似你樓上咁講 execution 先係主要既部分 (時間, logic etc)

好多人其實而家都係搵堆數據backtest 同自制custom indicators / market profile 做D半自動野 而家好多平台例如 thinkorswim mt4 已經做得到

但如果想全自動trade 最好自己寫 my 2 cents

好多人其實而家都係搵堆數據backtest 同自制custom indicators / market profile 做D半自動野 而家好多平台例如 thinkorswim mt4 已經做得到

但如果想全自動trade 最好自己寫 my 2 cents

你LOGIC 根本有問題

1. 你諗住炒呢樣野是否一定有獲利機會?

2. 你是否能開發到能捕捉該獲利機會既Strategy?

你兩樣都未肯定 就諗住用咁多時間學一門新技能黎試

再者 根本又係可以比錢請人寫

你講既MC + OPTION 上兩個月 好出名哥個台狗MC BROKER代理先拎出黎賣

1. 你諗住炒呢樣野是否一定有獲利機會?

2. 你是否能開發到能捕捉該獲利機會既Strategy?

你兩樣都未肯定 就諗住用咁多時間學一門新技能黎試

再者 根本又係可以比錢請人寫

你講既MC + OPTION 上兩個月 好出名哥個台狗MC BROKER代理先拎出黎賣

留名

最近想學program 買左本python 書睇

咁岩睇到呢個post

最近想學program 買左本python 書睇

咁岩睇到呢個post

學python 我可以係呢到比d 意見你

首先你要學識

基礎logic +-*/ if, loop

之後就係library

Pandas (DataFrame,Series)

Numpy

Matplotlib

DateTime

之後就可以學不同stat package/library

statsmodels

sklearn

然後你就可以上Quantopian 到學下以上既野點樣應該係finance 上面

首先你要學識

基礎logic +-*/ if, loop

之後就係library

Pandas (DataFrame,Series)

Numpy

Matplotlib

DateTime

之後就可以學不同stat package/library

statsmodels

sklearn

然後你就可以上Quantopian 到學下以上既野點樣應該係finance 上面

點睇好多人幫Multicharts賣廣告

指緊facebook youtube

講唔夠兩句就教人用multicharts做程式交易嗰啲

指緊facebook youtube

講唔夠兩句就教人用multicharts做程式交易嗰啲

鬼叫multichart係最易學

如果由零開始學起 用python最快都要9個月至1年先execute 人生第一個algotrade

multicart 學幾日就可以deploy個strategy

如果由零開始學起 用python最快都要9個月至1年先execute 人生第一個algotrade

multicart 學幾日就可以deploy個strategy

Sklearn 我自己就好小用

因為R 同python perform the same algo, 但可以出到唔同result

我覺得,覺得姐sklearn 有d 問題

因為R 同python perform the same algo, 但可以出到唔同result

我覺得,覺得姐sklearn 有d 問題

淨係用non price data做model

無數底玩nlp deep learning

有冇人玩HFT

可唔可以講下點handle slippage

如果用market order, slippage 已經可以食哂profit

如果用limit order 又未必fill 到,exit 唔到 就hihi

可唔可以講下點handle slippage

如果用market order, slippage 已經可以食哂profit

如果用limit order 又未必fill 到,exit 唔到 就hihi

你指自己玩定大行?

如果唔係大行好似冇咩可能玩到wor

如果唔係大行好似冇咩可能玩到wor