150年歷史 鄭伊健代言嘅

Logo係橙橙地色

保險問題 理性討論 佛系你問我答(5)新年快樂

數到三

1001 回覆

33 Like

12 Dislike

得三同四係可以考慮

一同埋二就比較多餘,同埋價錢貴,倒不如直接一份16,000就算唔買其他

第五就係你自己比出嚟嘅部份會比較多返,但係個保費差距又冇50000同其他相差咁多,變咗冇嗰個價格優勢喺度

一同埋二就比較多餘,同埋價錢貴,倒不如直接一份16,000就算唔買其他

第五就係你自己比出嚟嘅部份會比較多返,但係個保費差距又冇50000同其他相差咁多,變咗冇嗰個價格優勢喺度

危疾附加保障,你係講緊附加契約一個危疾?

正常你買醫療係冇得附加契約呢個個喎,你本身係搭咗一個儲蓄計劃定係一個人壽,然後你再買份醫療咁嘅?

正常你買醫療係冇得附加契約呢個個喎,你本身係搭咗一個儲蓄計劃定係一個人壽,然後你再買份醫療咁嘅?

人壽嘅話就香港用途不大,所以其實冇乜必要買份終身,因為外國就攞來做財產傳承為主

危疾嘅話,主要就係因為終身危疾佢個多重危疾嘅特性,同埋可以保障到多啲唔同嘅病,同埋有供斷嘅一日可以保障到之後冇收入都可以繼續keep到個保障,所以就會有出入嘅

因為危疾最慘嘅地方係如果唔好彩中咗一次,而家大部份嘅定期危疾都係保障一次為主,而家醫學就多數第一次發現得早都可以醫得返嘅係怕復發,咁復發機會率比一般正常人高,咁我最需要危疾保障嘅時候就已經唔可以再買得返,同埋佢有個特性就係若果供款期間出現危疾賠償往後保費就可以豁免,所以灘長供就有着數

人壽嘅話就死咗就係死咗,最重要係個槓桿同埋保費平就可以

危疾嘅話,主要就係因為終身危疾佢個多重危疾嘅特性,同埋可以保障到多啲唔同嘅病,同埋有供斷嘅一日可以保障到之後冇收入都可以繼續keep到個保障,所以就會有出入嘅

因為危疾最慘嘅地方係如果唔好彩中咗一次,而家大部份嘅定期危疾都係保障一次為主,而家醫學就多數第一次發現得早都可以醫得返嘅係怕復發,咁復發機會率比一般正常人高,咁我最需要危疾保障嘅時候就已經唔可以再買得返,同埋佢有個特性就係若果供款期間出現危疾賠償往後保費就可以豁免,所以灘長供就有着數

人壽嘅話就死咗就係死咗,最重要係個槓桿同埋保費平就可以

照樣答就可以

如果係臨近60呢個歲數,影響不大的,都係講返幾多歲中招現時情況如何有冇咩需要跟進咁樣

除非父母兩位都有既,咁佢覺得你有呢個癌症基因嘅機會率嘅推斷就會高,有機會會有不保事項甚至乎拒絕提供保障的

如果係好細年紀中招就比較麻煩啲,年紀細病發對下一代影響嘅風險係會比較高

如果係臨近60呢個歲數,影響不大的,都係講返幾多歲中招現時情況如何有冇咩需要跟進咁樣

除非父母兩位都有既,咁佢覺得你有呢個癌症基因嘅機會率嘅推斷就會高,有機會會有不保事項甚至乎拒絕提供保障的

如果係好細年紀中招就比較麻煩啲,年紀細病發對下一代影響嘅風險係會比較高

係個核保標準相對低啫

間間都係會睇的,係得2間公司嘅2隻plan係完全唔睇病歷嘅啫

間間都係會睇的,係得2間公司嘅2隻plan係完全唔睇病歷嘅啫

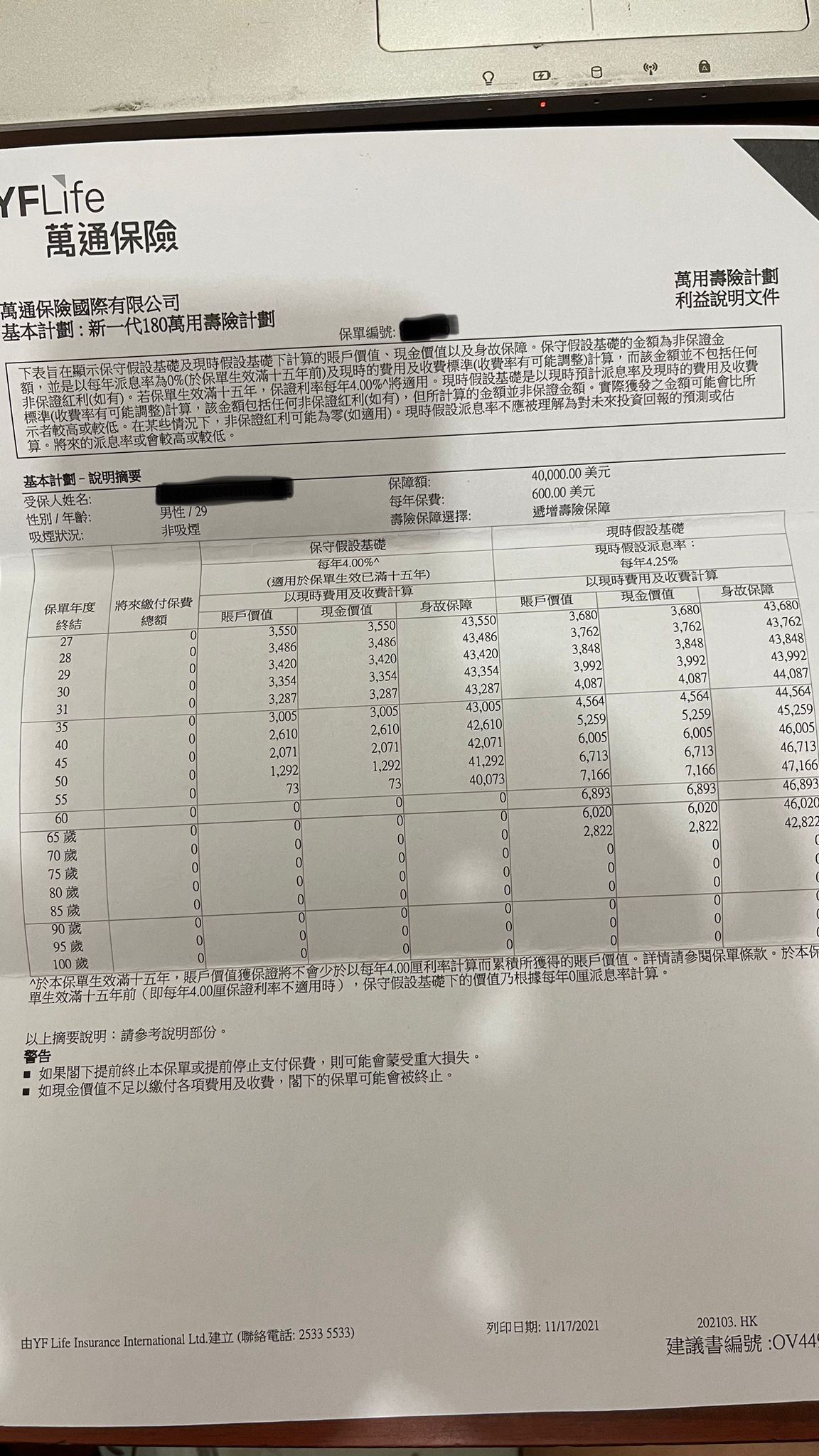

叫新一代180萬用壽險計劃

我睇就算早期嚟嘅,應該就用緊啲息就繼續供緊

我睇就算早期嚟嘅,應該就用緊啲息就繼續供緊

其實而家early claim 定義大概係幾多年?

I see ,即係年年都要keep住個客續保嘅,久唔久就要搵下個客咁

頭1至2年

佢都係跟大圍

佢都係跟大圍

其實唔需要㗎 自動續保㗎嘛

記得交錢咪得

我都係d唔打攪個客嘅 基本上再搵我嘅一係就整親一係就有野加或者有文件嘢要轉咁樣

記得交錢咪得

我都係d唔打攪個客嘅 基本上再搵我嘅一係就整親一係就有野加或者有文件嘢要轉咁樣

第一隻係藍A global elite 做到已有疾病全包,兩年冇索償過就可以開始,缺點係價錢勁貴

第二隻係bu仔公務員plan,都係做到已有疾病全包,比起坊間嘅自願醫保貴兩三成左右,叫做係對有病既公務員一群係特別友好的

第二隻係bu仔公務員plan,都係做到已有疾病全包,比起坊間嘅自願醫保貴兩三成左右,叫做係對有病既公務員一群係特別友好的

靈活 配C 記75000 好似幾好

但攤長供,我見25年同20年

起碼供多4皮野

咁樣真係會有著數咩

起碼供多4皮野

咁樣真係會有著數咩

因為我哋睇嘅係佢一個特點

就係患上危疾豁免往後保費,20年同25差唔多只不過我就鍾意拉長少少,咁平均上面就會輕鬆啲

就係患上危疾豁免往後保費,20年同25差唔多只不過我就鍾意拉長少少,咁平均上面就會輕鬆啲

我見意大利嘅terms

意外醫療費用果到

每日每次150,每單1500,每年2000

物理治療無每日上限?

我係諗每次睇得150

自己都要貼幾百蚊

所以無咩用,就無買

我係咪有野理解錯左?

意外醫療費用果到

每日每次150,每單1500,每年2000

物理治療無每日上限?

我係諗每次睇得150

自己都要貼幾百蚊

所以無咩用,就無買

我係咪有野理解錯左?

30年就唔推薦了

因為正常我哋係攞保證退保金額達成嗰一年去計,最快20同埋25,通常都係落呢兩個位去睇,如果預算多少少就可以揀20,拉長食個槓桿效果嘅就25

因為正常我哋係攞保證退保金額達成嗰一年去計,最快20同埋25,通常都係落呢兩個位去睇,如果預算多少少就可以揀20,拉長食個槓桿效果嘅就25

樓主,黎緊有個小朋友就黎出生,想問下AIA嘅危疾保有冇伏??佢聲稱賣點係太太懷孕期間已經可以買,唔洗等bb出生後15日

我自己就個人會比較推薦買終身形式嘅

始終包嘅疾病數量同埋多重賠償機制,係比單次嘅定期危疾來得好,同埋可以將來都繼續keep到

我定期都有買㗎,兩個Mix嚟買嘅攞嚟係補返終身危疾買完之後唔夠嘅保額,咁我有一個終身做一個多重賠償,再有一個單次嘅危疾幫我泵大第一次賠償嘅保額,咁起碼會夠用先

至於靠自己儲蓄係咪會多過儲蓄危疾儲蓄嘅錢呢,其實一定會多過既,只不過我哋買危疾係考慮佢疾病賠償嘅槓桿效果同埋多次賠償嘅特性,係萬一用得着嘅時候賠償嘅錢係永遠都會多過自己儲出嚟嘅同埋係一個保證嘅金額,咁呢個特性係靠同投資回報掛鉤嘅儲蓄就會有所不同嘅

始終包嘅疾病數量同埋多重賠償機制,係比單次嘅定期危疾來得好,同埋可以將來都繼續keep到

我定期都有買㗎,兩個Mix嚟買嘅攞嚟係補返終身危疾買完之後唔夠嘅保額,咁我有一個終身做一個多重賠償,再有一個單次嘅危疾幫我泵大第一次賠償嘅保額,咁起碼會夠用先

至於靠自己儲蓄係咪會多過儲蓄危疾儲蓄嘅錢呢,其實一定會多過既,只不過我哋買危疾係考慮佢疾病賠償嘅槓桿效果同埋多次賠償嘅特性,係萬一用得着嘅時候賠償嘅錢係永遠都會多過自己儲出嚟嘅同埋係一個保證嘅金額,咁呢個特性係靠同投資回報掛鉤嘅儲蓄就會有所不同嘅

意外醫療就係用一個大額去計算

例如plan1 就會包一萬蚊意外醫療費用一宗意外

咁就冇限制每日物理治療費用多少

至於跌打同埋針灸呢類型嘅中醫治療,就只會包含每日150每宗意外最高賠償1500同埋每年2000蚊quota

例如plan1 就會包一萬蚊意外醫療費用一宗意外

咁就冇限制每日物理治療費用多少

至於跌打同埋針灸呢類型嘅中醫治療,就只會包含每日150每宗意外最高賠償1500同埋每年2000蚊quota