仲用tmf真係好咩

債息低無可低

TQQQ 9% 資產配置術上線 (置頂教學)

洪震南

276 回覆

61 Like

6 Dislike

點解唔直接買三倍心目中條數3 倍QQQ

Margin 息IB 又唔係貴

定大部份人用銀行買?

Margin 息IB 又唔係貴

定大部份人用銀行買?

買tqqq定3倍qqq

https://lih.kg/2677301

https://lih.kg/2677301

有無back test

所以巴打嘅意思係,你可以將佢當做現金嘅替代品?定還是如果追求派息應該要有嘅保守型投資?係怕佢隻ETF執笠。確實係冇乜成長

高息低風險工具,如果你認受到15%波幅

佢將成長性變哂股息比你 佢執既機會不大,佢d call係nq100 最多減派息啫

Lm

樓主,留10~20%cash, 用嚟大跌入市,其餘每季揀一日平衡番佢咪算囉,你咁配辛苦過day trade

聽落好似冇乜紀律

1,如果你冇一樣嘢去限制住自己你揸住現金會變咗好容易手痕

2,跌到咩時候買?買幾多?再跌既時候點步署?同樣不停上升時,如何出場?賣幾多?決策反而更多

我呢個方法一年只需要做四次動作而且每次只需要15分鐘檢視 點會辛苦?

2,跌到咩時候買?買幾多?再跌既時候點步署?同樣不停上升時,如何出場?賣幾多?決策反而更多

我呢個方法一年只需要做四次動作而且每次只需要15分鐘檢視 點會辛苦?

其實最有紀律係買完之後一直SH

想請教下

如果季與季之間大跌 say tqqq早排跌到11x

呢個動作會唔會搞到盤數亂晒

如果季與季之間大跌 say tqqq早排跌到11x

呢個動作會唔會搞到盤數亂晒

如果sh可以 容易成功 就唔使有資產配置, 唔係人人好似你哋有鋼鐵意志

必須要承認人嘅情緒係好複雜

必須要承認人嘅情緒係好複雜

唔會,季度波動我地唔會介入 除非峰值80%且tqqq比例介乎60%-100%

打漏左

如果季與季之間大跌果陣用儲蓄加倉*

儲蓄係指6:4比之外既錢

如果季與季之間大跌果陣用儲蓄加倉*

儲蓄係指6:4比之外既錢

tldr 唔知你個加減注機制係點,見樓上冇人提過溫馨提示下,如果1999年時已經有TQQQ,就算DCA 左,個MDD 都有成93%

https://seekingalpha.com/amp/article/4416406-tqqq-long-term-hold-viable-dca-only-for-those-highest-risk-tolerance

https://seekingalpha.com/amp/article/4416406-tqqq-long-term-hold-viable-dca-only-for-those-highest-risk-tolerance

你可以咁做但我唔建議

1.失去紀律

2.你唔知季結時是升是跌, 你可能好似舊年武漢肺炎嗰陣時, 3月頭下跌嘅時候一直跌到月尾

1.失去紀律

2.你唔知季結時是升是跌, 你可能好似舊年武漢肺炎嗰陣時, 3月頭下跌嘅時候一直跌到月尾

我都想請教,

我見你上個post, 用QLD講解嗰陣,冇"比例介乎60%-100%"咁上下嘅規則,

我想問吓係唔係TQQQ先至需要?

如果我只係想買QLD嘅話,就只係需要睇有冇50%峰值?

我見你上個post, 用QLD講解嗰陣,冇"比例介乎60%-100%"咁上下嘅規則,

我想問吓係唔係TQQQ先至需要?

如果我只係想買QLD嘅話,就只係需要睇有冇50%峰值?

如果只買QLD 一樣,只係QLD因為2X 做到50% NQ已經一季內升超過25% 可遇不可求

都冇乜幾可一季內做到

呢個設定嘅目的係擔心當我哋啲tqqq比例太高,tqqq比例由60升到90, 可能一個回調會抵消曬我哋嘅升幅

都冇乜幾可一季內做到

呢個設定嘅目的係擔心當我哋啲tqqq比例太高,tqqq比例由60升到90, 可能一個回調會抵消曬我哋嘅升幅

感謝巴打,所以我可以當做係收息幾既一種選擇

有冇比較過upro+tmt 同你既方法

見到樓主咁熱心講60/40大法我潛咁耐都忍唔住注冊講番句

因為我自己都做左60/40一段長時間

無論出面炒咩都好終有一舊固定錢放係TQQQ到

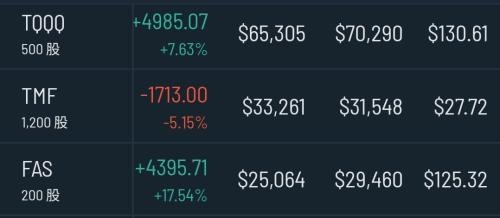

上面unit price唔準 因為我為左避開9月大跌而reallocate過

另外因為anticipate會加息所以加左FAS

而因為金融股-債有明顯既negative correlation

上面睇落債好少但其實某程度上仍然係60/40黎

我想問樓主 有冇backtest過你呢個方法會跑贏simple rebalancing幾多?

即係話完全唔理上落 單純每3個月/半年 rebalance做60/40咁

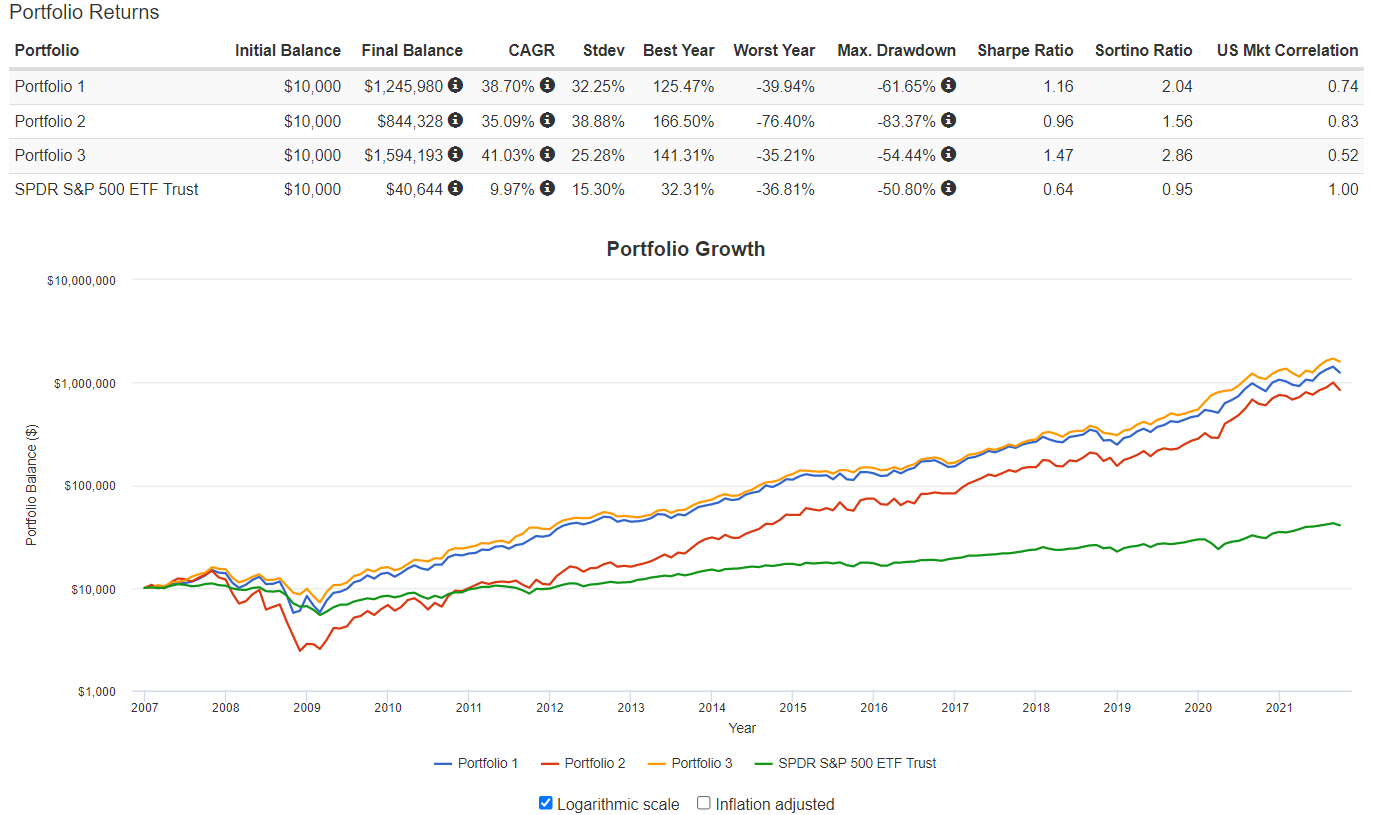

上面係3個類似60/40既portfolio 全部開左3x

(backtest唔到2012之前既我用冇leverage過既產品代替)

1. 60TQQQ+40TMF(TLT 3x)

2. 80TQQQ+20SCO(石油-2x)

3. 60TQQQ+35TMF+5UVXY(VIX 1.5x)

其實幾種方法除左2008以外都冇得輸

然後美國個貨幣政策越趨成熟下唔少人覺得出現2008既跌法機會唔大(講就咁講)

所以睇2012-既performance已經夠 樓主又點睇

(Portfolio 2就係比08石油崩盤拖低 由2012開始一路贏)

Disclaimer: 石油同VIX既etf風險比TQQQ更高 唔sure自己做緊乜唔好亂黎

因為我自己都做左60/40一段長時間

無論出面炒咩都好終有一舊固定錢放係TQQQ到

上面unit price唔準 因為我為左避開9月大跌而reallocate過

另外因為anticipate會加息所以加左FAS

而因為金融股-債有明顯既negative correlation

上面睇落債好少但其實某程度上仍然係60/40黎

我想問樓主 有冇backtest過你呢個方法會跑贏simple rebalancing幾多?

即係話完全唔理上落 單純每3個月/半年 rebalance做60/40咁

上面係3個類似60/40既portfolio 全部開左3x

(backtest唔到2012之前既我用冇leverage過既產品代替)

1. 60TQQQ+40TMF(TLT 3x)

2. 80TQQQ+20SCO(石油-2x)

3. 60TQQQ+35TMF+5UVXY(VIX 1.5x)

其實幾種方法除左2008以外都冇得輸

然後美國個貨幣政策越趨成熟下唔少人覺得出現2008既跌法機會唔大(講就咁講)

所以睇2012-既performance已經夠 樓主又點睇

(Portfolio 2就係比08石油崩盤拖低 由2012開始一路贏)

Disclaimer: 石油同VIX既etf風險比TQQQ更高 唔sure自己做緊乜唔好亂黎

冇呀 但摃桿債同果加息周期可能下行會大d

d人做test用30年歷史,但1989年開始已經漫長減息期, 利息降低對債券價格就會升高

d人做test用30年歷史,但1989年開始已經漫長減息期, 利息降低對債券價格就會升高

股&現金/債ETF平衡基本野,重點都係避免同TQQQ一齊大幅下趺保留購買力,如果識選更加好嘅避欠資產當然冇問題