新手學投資 三本必讀的投資書籍

難為牛熊定分界

595 回覆

466 Like

27 Dislike

???

係做奴隸

但active management 要做長勝將軍機會近乎0

你做passive management 學投資既時間分配反去networking / 進修 / 陪屋企人

重點係 回報都係會嬴9成人

但active management 要做長勝將軍機會近乎0

你做passive management 學投資既時間分配反去networking / 進修 / 陪屋企人

重點係 回報都係會嬴9成人

唔該ching

留名學野

咁你要跑贏大市既成績就無得講啦

今日行過書店見到有牛熊巴推介既其中兩本書

決定呢排無咩點出街既時候睇下

雖然直覺流玩股票賺左少少好爽

但決定仆街之前都係學下基本功好d

決定呢排無咩點出街既時候睇下

雖然直覺流玩股票賺左少少好爽

但決定仆街之前都係學下基本功好d

LM

其實圖書館有, 唔洗買

網上圖書館借左

網上圖書館借左如果唔想跑贏大市, 咁不如直接買基金仲好

洗乜研究

洗乜研究

個人習慣啫

有時你想翻睇既話又要借咪好煩

有時你想翻睇既話又要借咪好煩

如果你冇股票基本知識

你睇呢本書, 唔會學到啲乜

但如果你有股票基本知識

你會睇到津津樂道

你睇呢本書, 唔會學到啲乜

但如果你有股票基本知識

你會睇到津津樂道

係

所以我中意買書多過借書

因為睇第一次未必完全明哂

再睇又會有新既體會

所以我中意買書多過借書

因為睇第一次未必完全明哂

再睇又會有新既體會

買ETF揀啱行業同指數

一樣可以跑贏大市

一樣可以跑贏大市

同意ching

無論用big data定algo都係用可量化嘅數據

但股市正正係靠人嘅唔理性所推動,同一個情況,同一個投資都會因應唔同因素而作出反應,所以好多本著作都係強調心態。

無論用big data定algo都係用可量化嘅數據

但股市正正係靠人嘅唔理性所推動,同一個情況,同一個投資都會因應唔同因素而作出反應,所以好多本著作都係強調心態。

時代變咗影響嘅唔止係散戶

Alpha因資訊差距不斷收窄而降低

而經常出出入入想跑贏大市嘅

不妨思考自己嘅行為是否理性

抑或只係搵藉口俾自己賭博

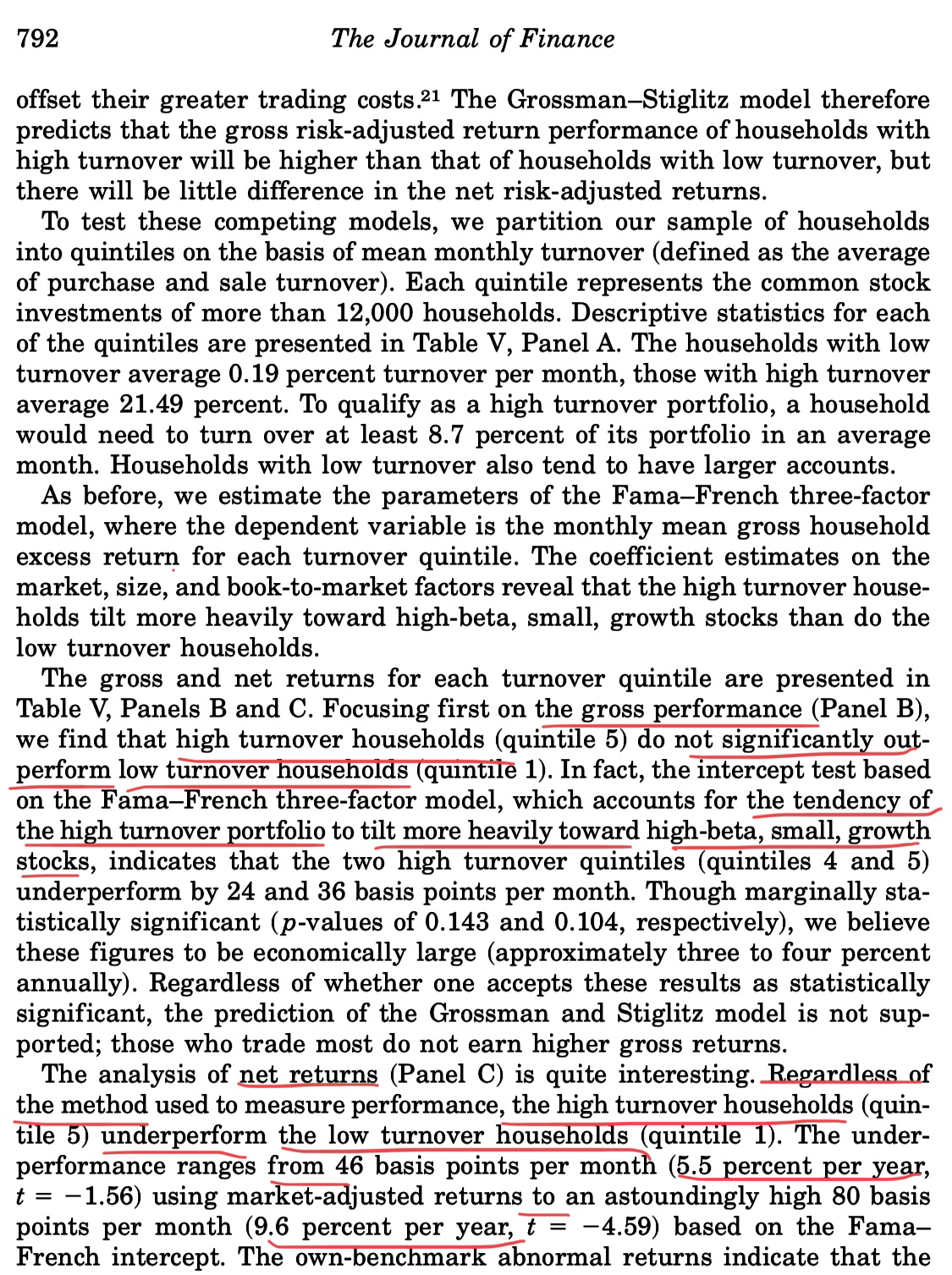

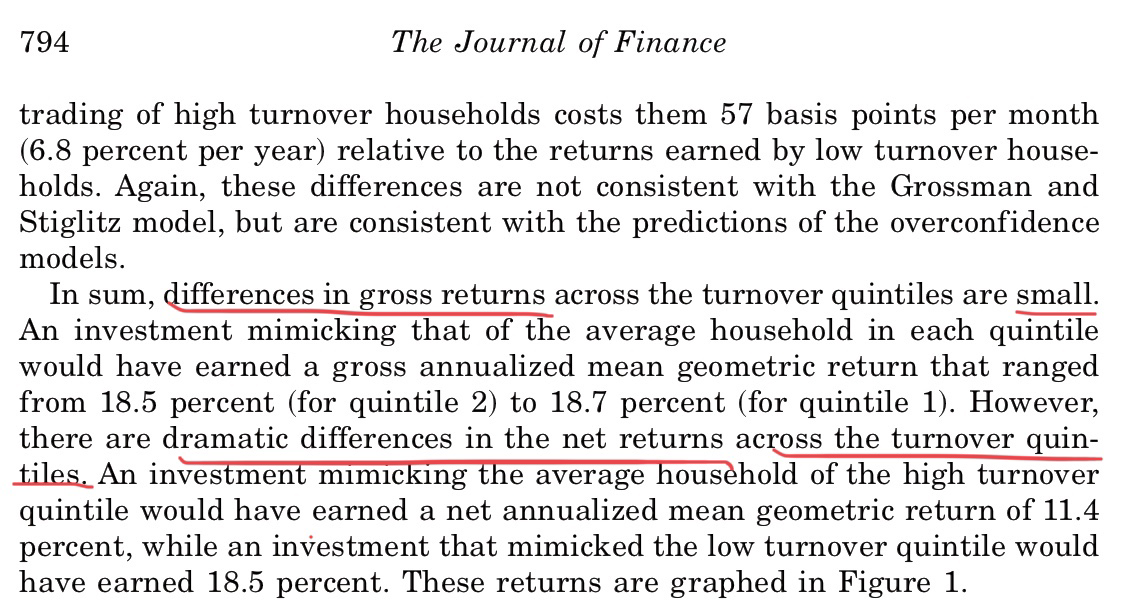

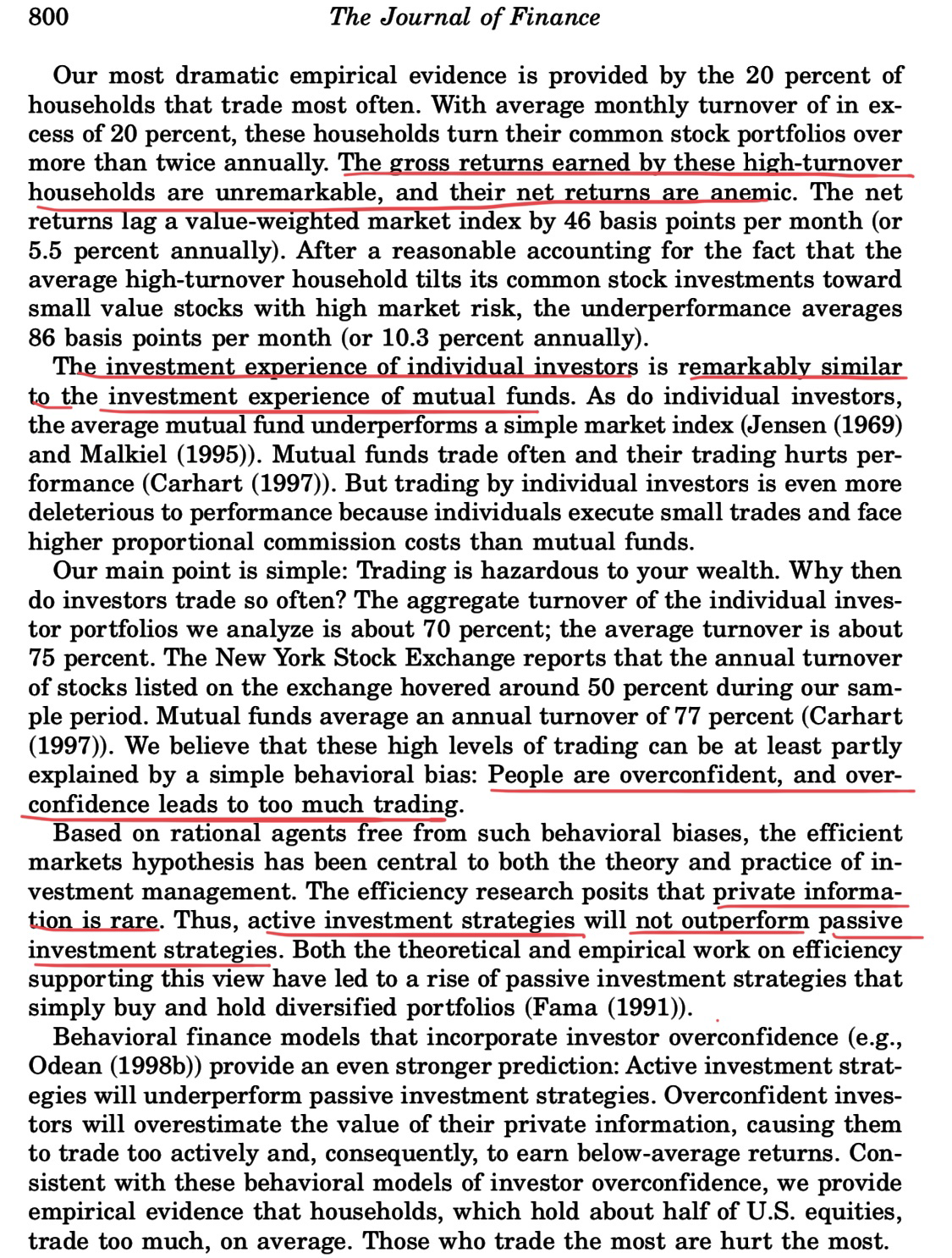

以下係財務學嘅其中一篇論文

講Active Trading對財富累積平均係有害無益

https://faculty.haas.berkeley.edu/odean/papers/returns/Individual_Investor_Performance_Final.pdf

Alpha因資訊差距不斷收窄而降低

而經常出出入入想跑贏大市嘅

不妨思考自己嘅行為是否理性

抑或只係搵藉口俾自己賭博

以下係財務學嘅其中一篇論文

講Active Trading對財富累積平均係有害無益

https://faculty.haas.berkeley.edu/odean/papers/returns/Individual_Investor_Performance_Final.pdf

同意

最緊要一樣野

當市面上有成千上萬間公司

出緊以億計 commission 既俾班trader

你有乜能力贏到佢地

資訊 資源 能力 財力 都落後一大斷

買ETF 放係度袋袋平安 跟大市齊上齊落

有信心就買d 無咁diversify 既行業ETF

上年S&P Avg return 都8%

中間你仲要慳左無數個transaction 既Dee

最緊要一樣野

當市面上有成千上萬間公司

出緊以億計 commission 既俾班trader

你有乜能力贏到佢地

資訊 資源 能力 財力 都落後一大斷

買ETF 放係度袋袋平安 跟大市齊上齊落

有信心就買d 無咁diversify 既行業ETF

上年S&P Avg return 都8%

中間你仲要慳左無數個transaction 既Dee

就算你再有眼光

你買出買入隨時現價都郁唔到

大户有乜動作你都一下收皮

你買出買入隨時現價都郁唔到

大户有乜動作你都一下收皮

月供啱唔啱大學生

新新新手

新新新手

Lm

我速讀咗篇論文,節錄咗部分重點出嚟

本身我唔係做研究出身

所以唔探討到底呢個study有無出錯、偏差

就假設佢係精準無誤先

論文有幾個要點值得注意:

1)交易以當時佣金較便宜嘅券商進行降低成本

2)更多交易無造成Gross Return無提高,反而將交易成本嘅影響放大,拉低Net Return

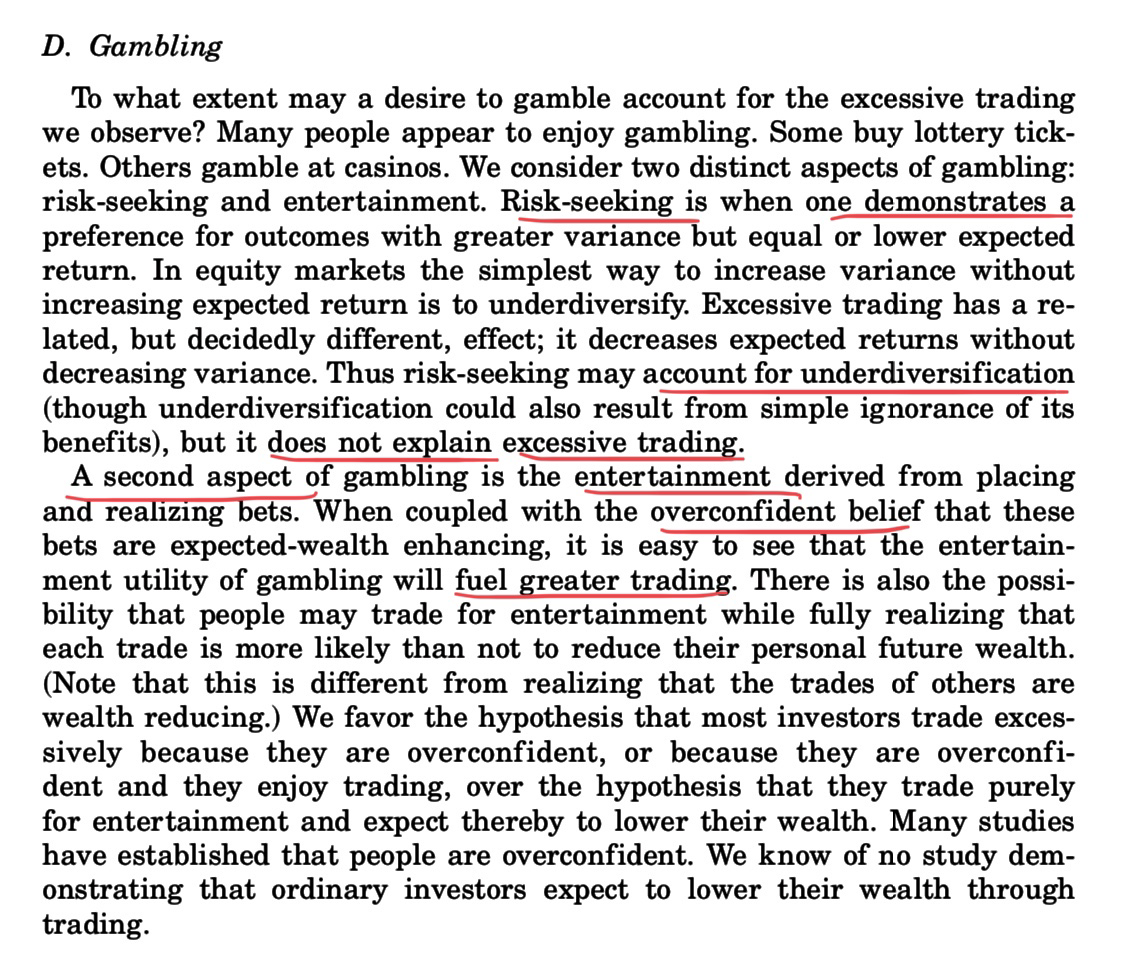

3)行為金融學能以Overconfident解釋Active Trading嘅傾向,散戶亦高估Private Info嘅價值,經常購入高波幅、回報卻未有相應提高嘅公司

4)即便Mutual Fund Managers,按道理擁有更好教育、更完善嘅資訊,亦如散戶一樣未能做出更好表現

作為金融業者

我用經歷給予嘅回應係

好多人夢想成為Livermore或者Kostolany

但佢哋高估咗自己解讀Event、Behaviour或者Pattern嘅能力

大部分事情都有原因

正如收成期咁奶共,因為嗰代人嘅價值觀係

搵完著數就離開,無當過香港係屋企

傳統泛民過分理想主義

結果面對打茅波嘅對手,22年嚟事事不順

返到正題

如果一個老散擁有作為出色投機者嘅盤感、觸覺

佢應該出現嘅地方係iBank嘅Trading Floor

假設讀到呢到嘅巴打仲後生,你仲有機會被發掘

反之,若巴打同我一樣到三十而立嘅年紀

或者喺時候諗諗,自己係投資、投機定賭博?