新城市太舊喇

新東發展得太早

要同柏傲莊比較起碼要搵半新

新東似樣半新鐵路盤真係無乜

柏傲莊後退而求其次都只會係溱8

再落我會數銀湖天峰

但今時今日我會覺得大西北>>>>>馬鞍山

馬鞍山交通係垃圾仲衰過大西北

良心AA 你問我答6

咸濕寶寶俏嬰兒

1001 回覆

13 Like

20 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁第 31 頁第 32 頁第 33 頁第 34 頁第 35 頁第 36 頁第 37 頁第 38 頁第 39 頁第 40 頁第 41 頁

樓主

唔明 點解有擔保人 就只做到5成按揭?

可以操作

規矩係咁,無得話點解

點解中原美聯指數都係甘跌,呢排個數據好似係反映緊9月尾10月頭既成交

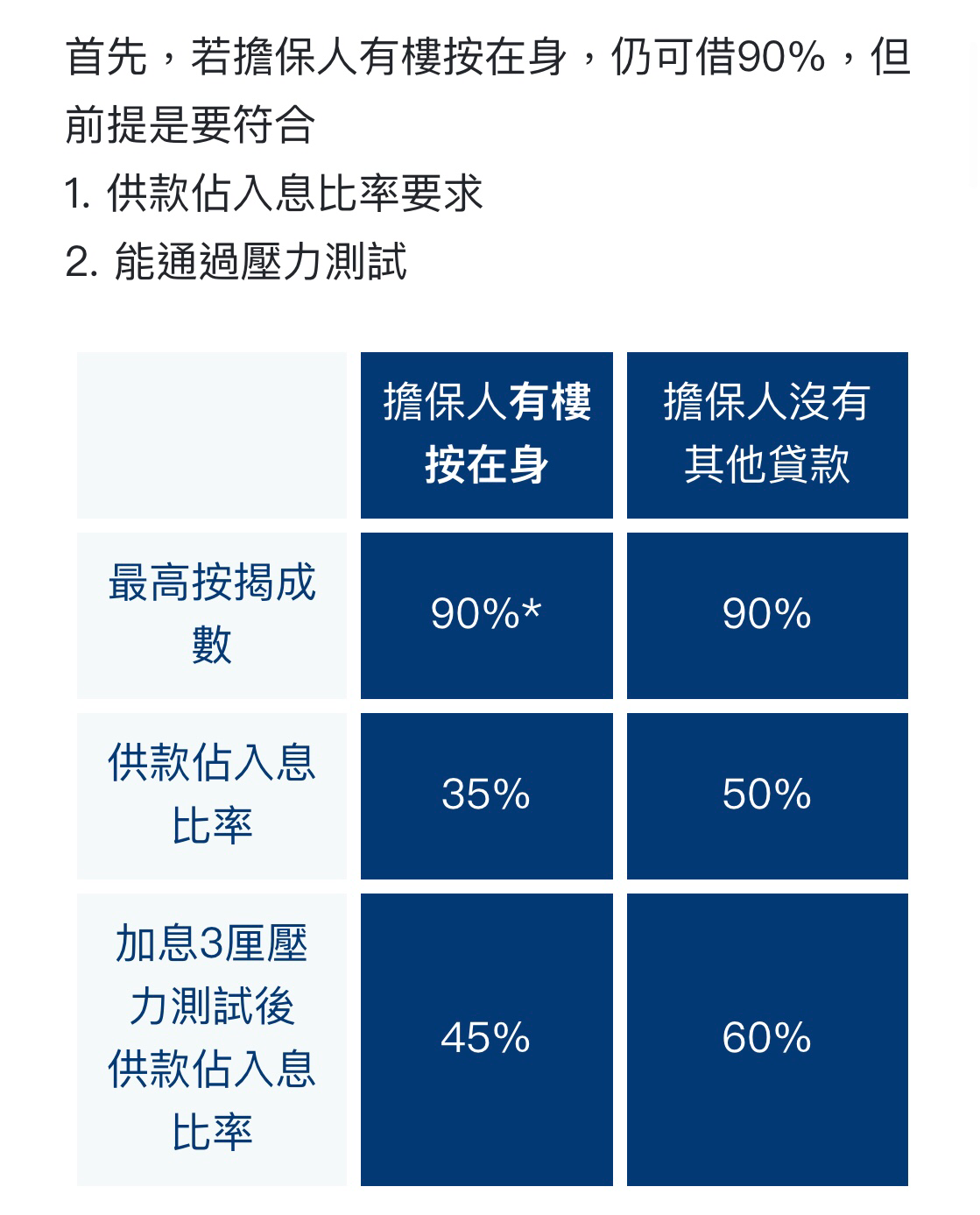

佢Skip 曬中間,其實唔止五成按咁簡單,個壓測入息先最煩:

1)擔保人係夫妻,而其中一方已經有住宅物業(就算供完),按保公司(HKMC)會質疑你再買多層唔係自住用途,所以大機會唔批高成數按揭

2)再睇普通按揭,如果申請人(包括擔保人)本身有按揭,按揭成數即減1成(HKMA Prudential Measures for Mortgage Loans)

3)另外,就算你照行普通按掲,你既收息供款比率係要兩個人兩層樓一齊計數,同時個DSR 同Stressed DSR比例上限都緊好多,換句話說即係你要好高息入

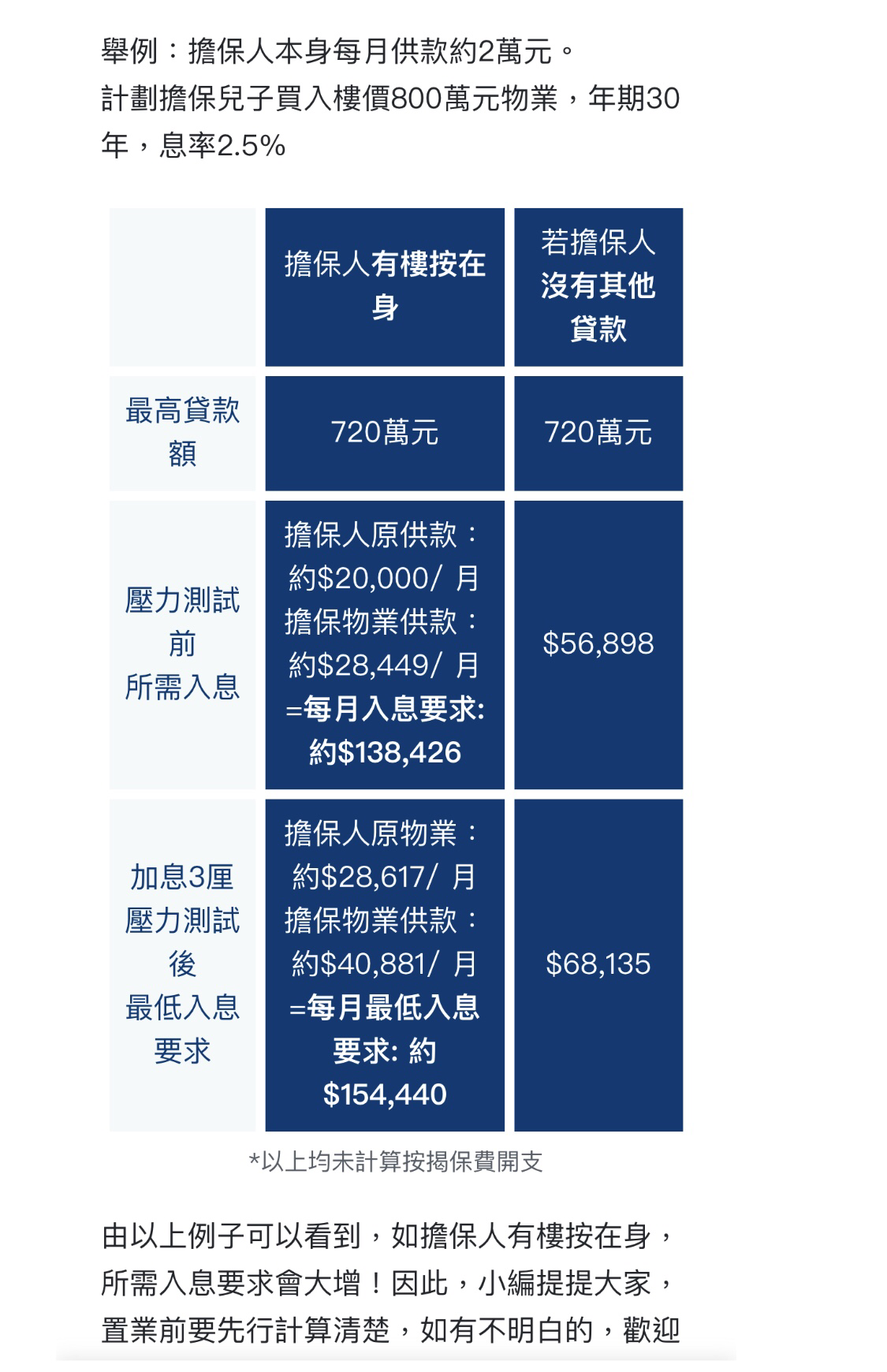

下面example 係上HKMC既case(因為擔保人係父母),DSR / Stressed DSR 再緊D,不過可以參考下計法:

1)擔保人係夫妻,而其中一方已經有住宅物業(就算供完),按保公司(HKMC)會質疑你再買多層唔係自住用途,所以大機會唔批高成數按揭

2)再睇普通按揭,如果申請人(包括擔保人)本身有按揭,按揭成數即減1成(HKMA Prudential Measures for Mortgage Loans)

3)另外,就算你照行普通按掲,你既收息供款比率係要兩個人兩層樓一齊計數,同時個DSR 同Stressed DSR比例上限都緊好多,換句話說即係你要好高息入

下面example 係上HKMC既case(因為擔保人係父母),DSR / Stressed DSR 再緊D,不過可以參考下計法:

係囉 都唔同級數

新東係得柏傲莊﹑溱8、御龍山﹑銀湖天峰﹑迎海(順序排)係比較好,白石角老實講等十幾年後真係有鐵先算啦,而家邊入流

馬鞍山一通左沙中,交通唔同晒喇

馬鞍山一通左沙中,交通唔同晒喇

吹捧白石角既已經係腦補唔知幾多年後起完鐵再同203x既大圍區比較

馬鞍山區內差個大商場,所以升唔起

近半年升左好多,愈黎愈多人鐘意有鐵有自然環境嘅配合

冇計,真係諗唔到邊個位可以起,唔係居民唔係郊遊都未必特登入馬鞍山

而家馬鞍山果面係差一樣野吸引人特登入黎,點樣利用個自然環境

而家馬鞍山果面係差一樣野吸引人特登入黎,點樣利用個自然環境

都係跑輸大市

唔覺

就算通左車

大圍/火炭出中環至少叫直線

馬鞍山出中環都係要轉綫同多好多站

就算通左車

大圍/火炭出中環至少叫直線

馬鞍山出中環都係要轉綫同多好多站

以銀湖為例,中原數據顯示01/21平均尺價係14953﹐到09/21係16988﹐升幅係13.6%

CCL 01/21係176.52﹐09/21月底係188.93﹐升幅係0.7%

請問你邊方面佢係跑輸大市 ﹐跑贏成倍wor

﹐跑贏成倍wor

CCL 01/21係176.52﹐09/21月底係188.93﹐升幅係0.7%

請問你邊方面佢係跑輸大市

﹐跑贏成倍wor邊個話同大圍火炭比,係講緊馬鞍山而家同將來比

馬鞍山果面唔係剩 sell方便,剩講方便當然唔會夠好多區黎,但佢係 sell環境+方便+配套嘅平衡

馬鞍山果面唔係剩 sell方便,剩講方便當然唔會夠好多區黎,但佢係 sell環境+方便+配套嘅平衡

都要成14個站

仲要要望係大圍/紅磡上到車(9卡車太爆)

同大西北比唔覺有優勢

仲要要望係大圍/紅磡上到車(9卡車太爆)

同大西北比唔覺有優勢