成日有人講3號仔年年十送一等於有 >10%回報係點先計到出來

年年十送一股價都係keep住1x蚊,加埋股息咪>10%回報。

佢用呢招掩飾左股價增幅

佢用呢招保證有十幾%回報,你肯定股價年年十幾%增幅?

拎啲數字同大家睇下

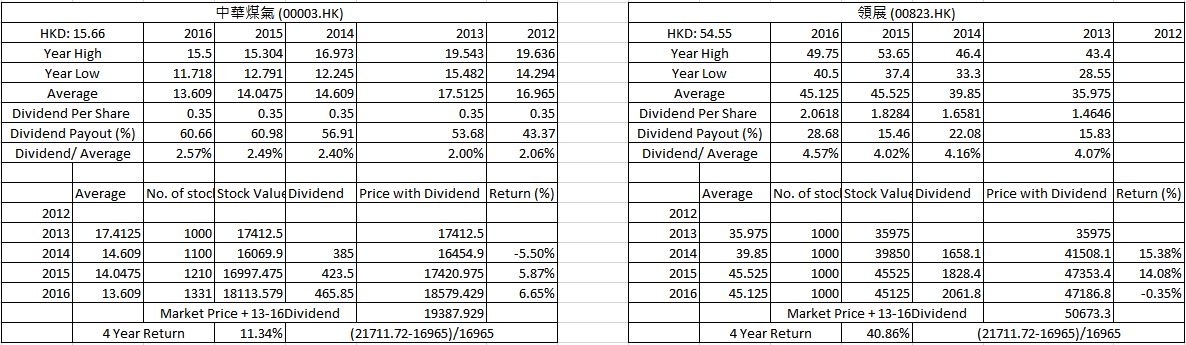

中電控股 (http://00002.HK):5年回報係28.21%

中華煤氣 (http://00003.HK):5年回報係27.98%

如果你唔係12年買中華煤氣就PK啦

中華煤氣 (http://00003.HK):4年回報係11.34%

領展 (http://00823.HK):4年回報係40.86%

留意返:

中電同領展年年加息

煤氣年年一樣息,但派息比率增加緊

中電同煤氣派息比率都超過50%

利申:非持牌人士及持有領展

啲資料係aastock到拎,佢冇領展2012年財政年度價

巴打講得啱,講回報,煤氣一定唔會係最好。當時我由兩電一煤三隻中選一隻月供,純粹係考慮穩定派息,最後選擇佢係因為可以以股代息。

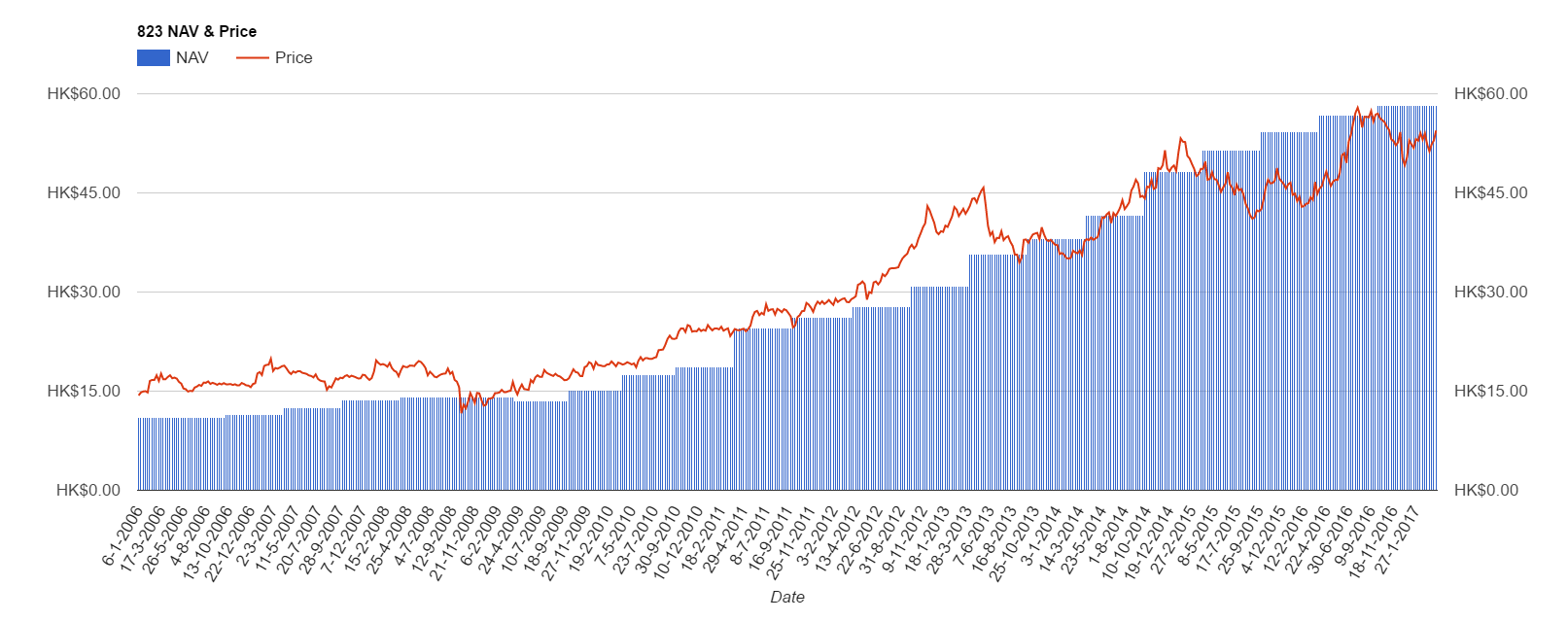

至於823, 其實我都有供,佢除左有穩定派息(仲要一年多過一年),仲不繼用方法改善資產以增值,加上受惠近年租金升值,真正做到有升有息。

不過留意返,一開始佢玩翻新商場,跟住玩出售商場同車位,之後進軍寫字樓,投資大陸,反映左佢要開始搵方法保持增長,這是企業風險增加先兆。同埋如果未來樓價同租金跌,佢都會受影響。

利申,知道823返大陸投資之後開始停供,斷斷續續賣左大部份。

老土講句,每人可受風險唔同,最緊要先認清自己目標,大家各有所好。

個人意見,不喜勿插。

個人覺得煤氣用量會慢慢減少

價錢俾電貴(屋企人因為貪平,早幾年轉左用電熱水爐),少左人係屋企煮野食,開放式廚房唔可以用煤氣爐之類…

睇返啲年報營業額呢兩年都下降,收入增長點又得返支那。如果增長唔到10%一年,一係不斷加派息率,一係冇左十送一。睇唔到佢十送一個business model 可以行到幾耐,而個股價呢幾年又持續地跌。如果有一日佢做唔到十送一/派同樣息,個股票會跌一輪

講返823,要保持增長一定要出去攻城掠地,風險就一定有,但佢有現金流,唔會因為一個項目死。佢依家個營業額都跌緊(但個股價仲係咁上

預就預左樓價同租金之後會跌,但核心物業都係屋邨商場,抗跌力較強。除非政府出招起多啲街市/商場係佢啲物業附近

多多交流

贊同爸打,基本上好多新樓都唔用煤氣爐,一有一年無十送一就即刻hihi

慳返筆煤氣費

慳返筆煤氣費 我相信越來越多人係咁⋯所以先揀供002唔供003

我相信越來越多人係咁⋯所以先揀供002唔供003

)加息會引至樓價同租金下跌,資產價格都會跌,nav per unit 所以開始會越來越大折讓,其他地產收租股都會有相同情況。

)加息會引至樓價同租金下跌,資產價格都會跌,nav per unit 所以開始會越來越大折讓,其他地產收租股都會有相同情況。

每隻都各有優劣

每隻都各有優劣