最有價值收息股研究所 @ 22

加藤惠_

983 回覆

4 Like

2 Dislike

屎品

你講汽水?

因為呢度好似冇咩人討論呢隻

2024 2H 講到消費降級,汽水都冇人飲咁,咁咪買咗少少,當時 $2.5

間公司 FCF Payout 偏低(肯唔肯派係第二件事),Bottler Wor… 佢地只肯派 50% NI

我本來以為 2024Y 有機會提高 Payout,因為 2024H NI 跌(後來汽水出廠加價了),如果全年都跌,我睇佢地有機會頂住個 DPS。點知 NI 又守得住,DPS 跟 NI 同比例上升。

如果係咁,咁唯有當佢「債券」咁睇,3 - 3.1 賣左了

2024 2H 講到消費降級,汽水都冇人飲咁,咁咪買咗少少,當時 $2.5

間公司 FCF Payout 偏低(肯唔肯派係第二件事),Bottler Wor… 佢地只肯派 50% NI

我本來以為 2024Y 有機會提高 Payout,因為 2024H NI 跌(後來汽水出廠加價了),如果全年都跌,我睇佢地有機會頂住個 DPS。點知 NI 又守得住,DPS 跟 NI 同比例上升。

如果係咁,咁唯有當佢「債券」咁睇,3 - 3.1 賣左了

是

機會多的是,keep住望

這些機會不是我的

有好多睇唔清條數,唔夠膽落手,但都…

炒搏入港股通 現價4厘對北水已經係高息

佢地 FCF Payout 確實偏低,當然佢地之後肯派又第二件事 但間公司冇話只做「可口可樂」

但間公司冇話只做「可口可樂」岩岩睇哂398董事果條片

原來年年15里息,揸5年就回本,100%派息比率

原來年年15里息,揸5年就回本,100%派息比率

大和發佈研報稱,九興控股(01836)中期淨利潤7,860萬美元,對比市場預期的7,580萬美元,扣除700萬美元印尼及菲律賓增產問題的一次性開支,淨利潤應爲8,560萬美元,同比跌7%。該行下調對公司今明兩年每股盈利預測2%至5%,反映公司廠房增產事件及對指定客戶提供暫時性關稅支持影響,目標價由17港元上調至20港元,爲今明兩年平均每年每股盈利預測的12倍,維持「買入」評級。

該行指,去年有100萬對鞋提早在上半年付運,形成高基數效應。進一步扣除有關影響(估算800萬美元),公司中期淨利潤實際應同比升2%。該行指,基於公司每年額外6,000萬美元利潤派發,除非公司把有關資金作用回購,否則今明兩年股息率料達10厘,屬非常吸引。該行料公司在第三季業績公佈時披露三年淨利潤增長計劃,料2026至2028年年複合增長率目標爲爲高單位數。

該行指,去年有100萬對鞋提早在上半年付運,形成高基數效應。進一步扣除有關影響(估算800萬美元),公司中期淨利潤實際應同比升2%。該行指,基於公司每年額外6,000萬美元利潤派發,除非公司把有關資金作用回購,否則今明兩年股息率料達10厘,屬非常吸引。該行料公司在第三季業績公佈時披露三年淨利潤增長計劃,料2026至2028年年複合增長率目標爲爲高單位數。

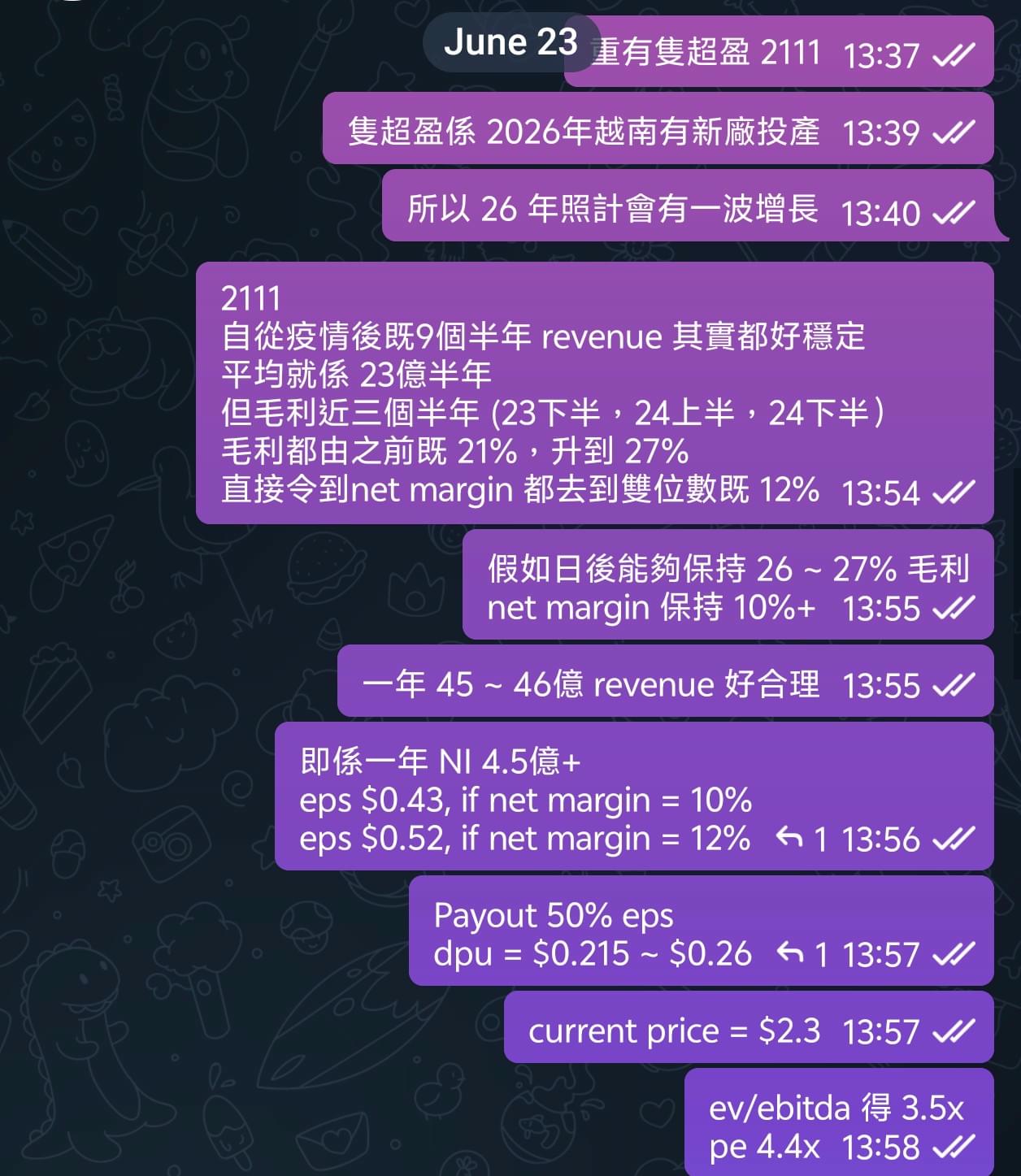

2111 超盈出左數

上半年 Revenue 穩定係 23億

YoY -2.3%

EPS 同 DPU 都微跌,全年應該派 $0.24 ~ $0.25

Net cash 多左

都尚算合格

上半年 Revenue 穩定係 23億

YoY -2.3%

EPS 同 DPU 都微跌,全年應該派 $0.24 ~ $0.25

Net cash 多左

都尚算合格

差不多就係咁

車房仔星期四

唔知有幾多人留意到呢隻股,最近睇到大飛呢個 comment,於是好奇打開份年報睇下,發現原來係一個黃金機會

於是上去 HKEX 披露易打開份年報睇下,呢間公司係做汽車內部裝飾,例如車廂入面 LED 氣氛燈,一體化 LED monitor 等等,而呢間公司主力係大陸,但墨西哥同馬來西亞都有設廠,生意額呢 2 年都 keep 住有 30 億

好啦簡介完,入正題,睇下佢盤數先,生意額有 30 億,但有幾多 free cash flow 係可以用,睇返佢個股息率都有 12 厘,咁就直接睇下 free cash flow statement

2024 FCF = $(826948 - 209992 - 30982 - 1111) = $584863

2024 派息 = $416237,payout ratio : 416237/584863 = 71%

2023 FCF = $(897598 - 196858 - 33036 - 3519) = $664185

2023 派息 = $213859,payout ratio : 213859/664185 = 32%

計完簡單派息比率,原來盤數真係幾靚仔,大飛無講錯

咁依家就要睇睇未來佢係唔係可以維持到,管理層係今年 3 月 27 號果份公告講左未來 2025-2029 展望,大約有幾多生意額

信邦已成功應對汽車行業多年來充滿挑戰且不確定的局面,並且在新出現的地緣政治不確定性面前仍保持謹慎態度。為降低潛在風險,我們已對訂單做出保守預估,由 2025 年 1 月 1 日起至 2029 年底的未來五年內,訂單總額約為人民幣 101 億元 (公告第 19 頁)

管理層原來比左指引,5 年 101 億,平均每年 20 億左右,公告都講到未來汽車增長,中國會係一大機會,包括比亞迪在內等汽車將會超越北美 Tesla 等可能成為最大汽車生產商,不過同時指出因為 Trump Trump 等政策,全球經濟放緩等都會令生意受到影響,再加上佢唔係 1st tier supplier (敏實),所以定得保守

不過都唔緊要,只係增長慢 d,去到最後一步,計下佢估值先

咁方法有 2 種,你可以就咁簡單用 EV/EBITDA 或者 EV/FCFF%,即係大飛嘅方法,咁分別都係 3x 或者 4x,而小弟會用 DCF 計計佢,如果你識 DDM 都可以試下,不過佢過往派息仲未係好穩定,所以小弟會用返 DCF

ERP + risk free rate = 10.5%,對於港股或者中概股,大家可以自動調高 d,而小弟一律 set 做 10.5%

增長方面,預計有 3 個情況,分別 0%-2%,當然大家可以再加多幾個情況,最後結果計出來就大約 $4.9 - $7.1,望返今日股價 $4.2,upside 有 20% - 70% 機會,即係依家算係 under value,而且都平

不過等等,好似仲漏左計 ROIC (NOPAT/Invested Capital),呢個指標都係好重要,咁條 formula 就有好多種計法

NOPAT = EBIT/Operating income x (1 - Tax rate),tax rate 小弟一律用 25%,港股或者中概股印象中好似係 17%,美國係 21%,其他通常 25%

Invested Capital = (Inventories + PPE + Receivable + Intangible Assets - Payable - Capital Lease)

打開份年報,將 d 數代入去,NOPAT = 711442 x (1-0.25) = 533581

Invested Capital = 556068 + 1711199 + 985059 + 0 - 747015 - 68312 = 2436999

ROIC = NOPAT/Invested Capital = 533581/2436999 = 22%

最後小弟附上一張買入圖,不過唯一要講就係流動性太低同埋下年 CAPEX 會大左

於是上去 HKEX 披露易打開份年報睇下,呢間公司係做汽車內部裝飾,例如車廂入面 LED 氣氛燈,一體化 LED monitor 等等,而呢間公司主力係大陸,但墨西哥同馬來西亞都有設廠,生意額呢 2 年都 keep 住有 30 億

好啦簡介完,入正題,睇下佢盤數先,生意額有 30 億,但有幾多 free cash flow 係可以用,睇返佢個股息率都有 12 厘,咁就直接睇下 free cash flow statement

2024 FCF = $(826948 - 209992 - 30982 - 1111) = $584863

2024 派息 = $416237,payout ratio : 416237/584863 = 71%

2023 FCF = $(897598 - 196858 - 33036 - 3519) = $664185

2023 派息 = $213859,payout ratio : 213859/664185 = 32%

計完簡單派息比率,原來盤數真係幾靚仔,大飛無講錯

咁依家就要睇睇未來佢係唔係可以維持到,管理層係今年 3 月 27 號果份公告講左未來 2025-2029 展望,大約有幾多生意額

信邦已成功應對汽車行業多年來充滿挑戰且不確定的局面,並且在新出現的地緣政治不確定性面前仍保持謹慎態度。為降低潛在風險,我們已對訂單做出保守預估,由 2025 年 1 月 1 日起至 2029 年底的未來五年內,訂單總額約為人民幣 101 億元 (公告第 19 頁)

管理層原來比左指引,5 年 101 億,平均每年 20 億左右,公告都講到未來汽車增長,中國會係一大機會,包括比亞迪在內等汽車將會超越北美 Tesla 等可能成為最大汽車生產商,不過同時指出因為 Trump Trump 等政策,全球經濟放緩等都會令生意受到影響,再加上佢唔係 1st tier supplier (敏實),所以定得保守

不過都唔緊要,只係增長慢 d,去到最後一步,計下佢估值先

咁方法有 2 種,你可以就咁簡單用 EV/EBITDA 或者 EV/FCFF%,即係大飛嘅方法,咁分別都係 3x 或者 4x,而小弟會用 DCF 計計佢,如果你識 DDM 都可以試下,不過佢過往派息仲未係好穩定,所以小弟會用返 DCF

ERP + risk free rate = 10.5%,對於港股或者中概股,大家可以自動調高 d,而小弟一律 set 做 10.5%

增長方面,預計有 3 個情況,分別 0%-2%,當然大家可以再加多幾個情況,最後結果計出來就大約 $4.9 - $7.1,望返今日股價 $4.2,upside 有 20% - 70% 機會,即係依家算係 under value,而且都平

不過等等,好似仲漏左計 ROIC (NOPAT/Invested Capital),呢個指標都係好重要,咁條 formula 就有好多種計法

NOPAT = EBIT/Operating income x (1 - Tax rate),tax rate 小弟一律用 25%,港股或者中概股印象中好似係 17%,美國係 21%,其他通常 25%

Invested Capital = (Inventories + PPE + Receivable + Intangible Assets - Payable - Capital Lease)

打開份年報,將 d 數代入去,NOPAT = 711442 x (1-0.25) = 533581

Invested Capital = 556068 + 1711199 + 985059 + 0 - 747015 - 68312 = 2436999

ROIC = NOPAT/Invested Capital = 533581/2436999 = 22%

最後小弟附上一張買入圖,不過唯一要講就係流動性太低同埋下年 CAPEX 會大左

好波

最緊要係自己都入局

最緊要係自己都入局

肯自己落手落腳計

其實除左隻信邦,早幾日出數既九興

今日出左數既超盈,同申請緊係 SGX 雙重上市既星謙都係好野黎

你可以睇下

有圖比正評

《彭博》引述消息人士報道,周大福創建(00659.HK)已暫停出售價值約20億美元的中國公路資產計劃。

此前有傳,周大福創建曾與越秀集團就交易進行談判,但由於相關的資產能夠產生穩定的現金流,周大福創建已決定暫停出售,但不排除會在稍後重啟出售計劃。

此前有傳,周大福創建曾與越秀集團就交易進行談判,但由於相關的資產能夠產生穩定的現金流,周大福創建已決定暫停出售,但不排除會在稍後重啟出售計劃。

所有野微跌股價都向上

Net Cash 多左好似係因為減慢投資產能

希望下半年旺季會變返正數

Net Cash 多左好似係因為減慢投資產能

希望下半年旺季會變返正數

今日咁癲

成交都大晒

成交都大晒