最有價值收息股研究所 @ 22

加藤惠_

983 回覆

4 Like

2 Dislike

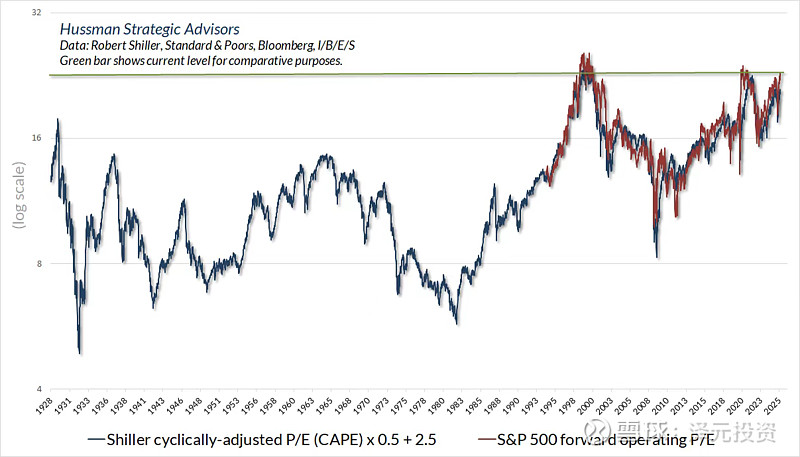

Shiller PE 連Shiller自己係 2022年都話已經過時無用

因為根本無考慮過 risk free rate

所以當時佢推行左另一個指標叫

Shiller CAPE excess yield

https://en.macromicro.me/charts/27100/us-shiller-ecy

因為根本無考慮過 risk free rate

所以當時佢推行左另一個指標叫

Shiller CAPE excess yield

https://en.macromicro.me/charts/27100/us-shiller-ecy

https://vocus.cc/article/amp/68463053fd897800011964a6

有篇中文解讀

新聞重係好鐘意用 Shiller PE,無乜人用 Shiller ECY

可能因為方便寫新聞又易理解d掛

ps 兩個指標都係顯示SPX 貴

有篇中文解讀

新聞重係好鐘意用 Shiller PE,無乜人用 Shiller ECY

可能因為方便寫新聞又易理解d掛

ps 兩個指標都係顯示SPX 貴

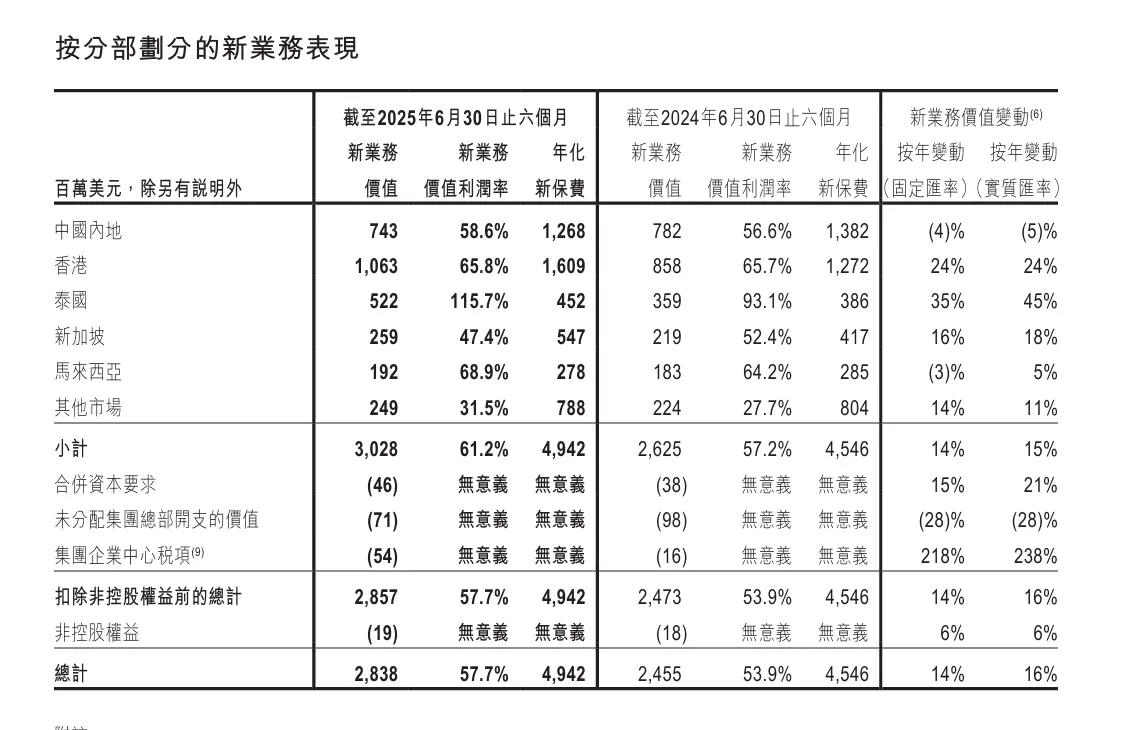

友邦保險:

2025年上半年新業務價值同比增長14%至28.38億美元;

稅後營運溢利爲36.09億美元,每股同比增長12%;

每股產生的基本自由盈餘同比增長10%。

公司上半年透過股息及股份回購向股東返還37.10億美元;

中期股息增加10%至每股49.00港仙。

2025年上半年新業務價值同比增長14%至28.38億美元;

稅後營運溢利爲36.09億美元,每股同比增長12%;

每股產生的基本自由盈餘同比增長10%。

公司上半年透過股息及股份回購向股東返還37.10億美元;

中期股息增加10%至每股49.00港仙。

泰國

泰國利潤率 由 FY23FH 一路上返嚟

香港 / 內地 / 整體

香港 / 內地 / 整體

睇下先 感謝指正

但係大陸個growth rate stop左

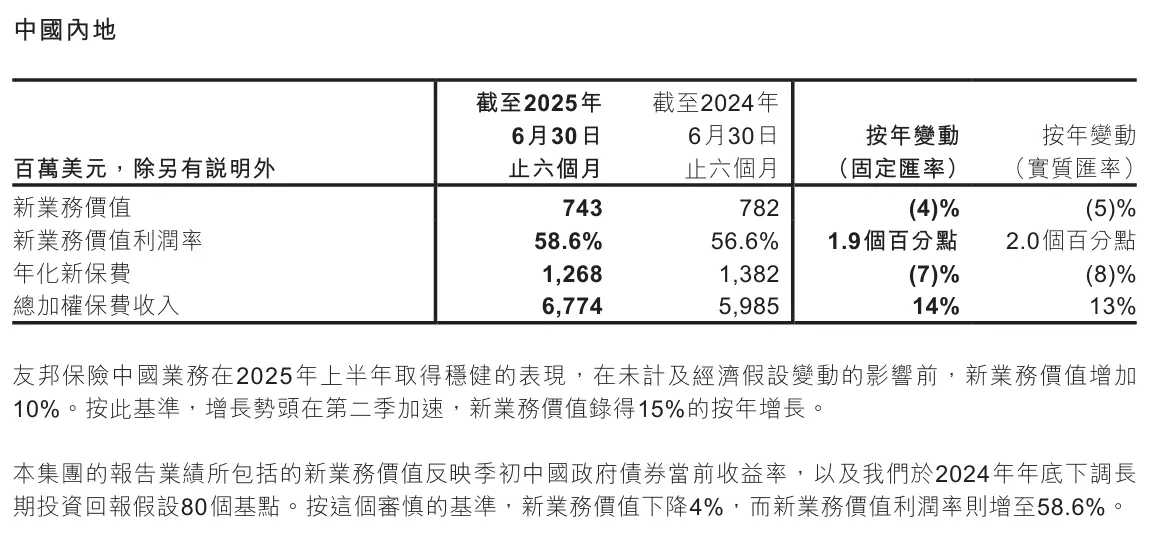

友邦保險中國業務的新業務價值為7.43億美元,在未計及經濟假設變動的影響前,增長10%,增長勢頭在第二季加速至15%的新業務價值按年增長。

計及此等影響後,新業務價值下降4%,而新業務價值利潤率則增至58.6%。

於2025年3月和4月,我們成功在安徽、山東、重慶和浙江開展業務,並已建立了一支合共逾1,700名新代理的代理隊伍。單單這四個新地區即為我們帶來1.00億名目標客戶,使我們在中國內地的整體目標客戶群達到3.40億名。我們擁有目標宏大的拓展計劃,在未計及經濟假設變動的影響前,新地區帶來的新業務價值自2025年至2030年的複合年均增長率目標為40%。

畫餅 信唔信另計

計及此等影響後,新業務價值下降4%,而新業務價值利潤率則增至58.6%。

於2025年3月和4月,我們成功在安徽、山東、重慶和浙江開展業務,並已建立了一支合共逾1,700名新代理的代理隊伍。單單這四個新地區即為我們帶來1.00億名目標客戶,使我們在中國內地的整體目標客戶群達到3.40億名。我們擁有目標宏大的拓展計劃,在未計及經濟假設變動的影響前,新地區帶來的新業務價值自2025年至2030年的複合年均增長率目標為40%。

畫餅 信唔信另計

重有你上面有張 dividend yield

呢個又係無意思,因為US market 有 Withholding tax

所以 corp prefer repurchase 而唔係派息

所以要睇係應該睇 Dividend+ repurchase yield

呢個又係無意思,因為US market 有 Withholding tax

所以 corp prefer repurchase 而唔係派息

所以要睇係應該睇 Dividend+ repurchase yield

個故事似係第一季其實做得好差 第二季好左係因為多左四個新地區所以第二季有growth 但係年化新保費都係跌

個故事似係第一季其實做得好差 第二季好左係因為多左四個新地區所以第二季有growth 但係年化新保費都係跌

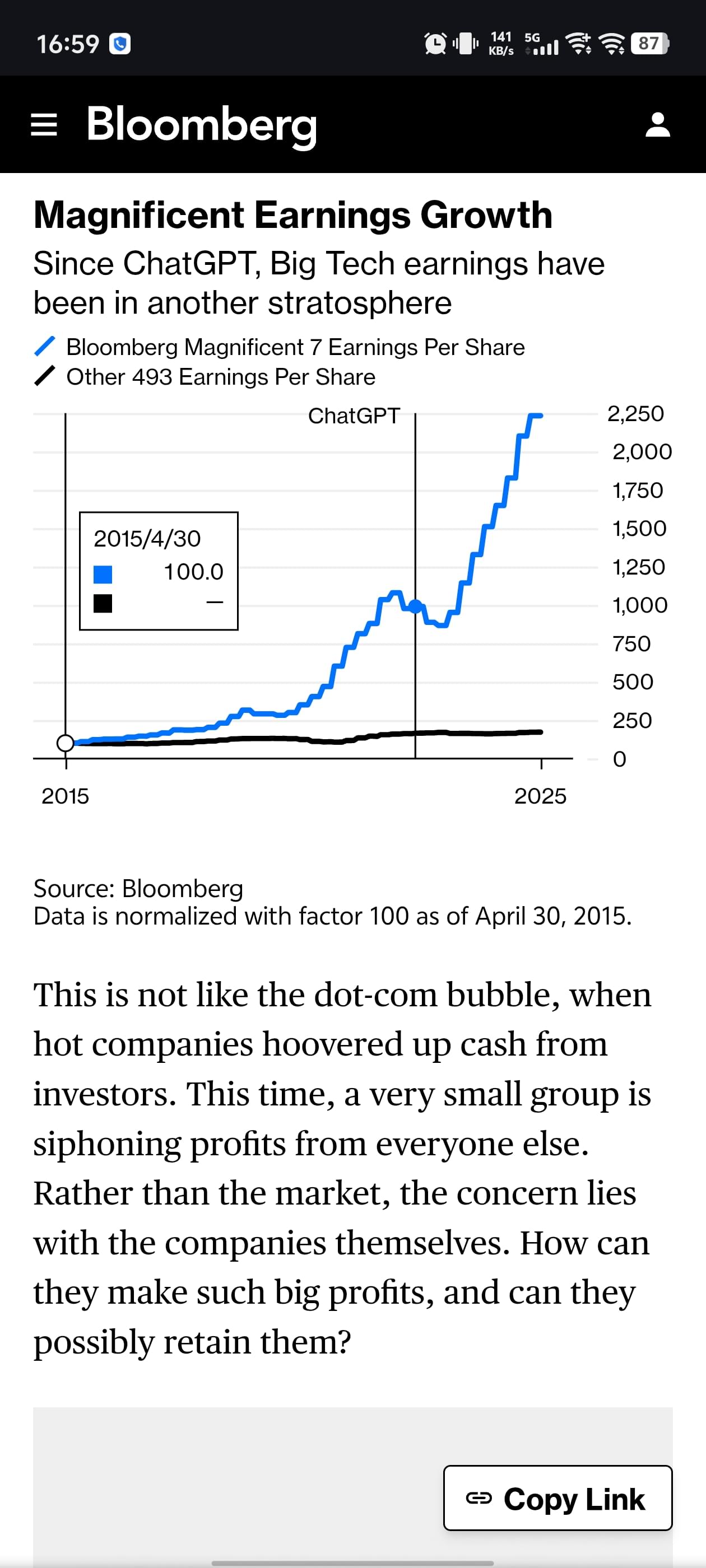

反而有一張你搵下,我前幾日見到

好有意思

Mag 7 vs 493

或者你睇 s&p500 equal weight vs s&p 500

你會見到無左Mag7 基本上其餘 493隻過往幾年係無升跌

好有意思

Mag 7 vs 493

或者你睇 s&p500 equal weight vs s&p 500

你會見到無左Mag7 基本上其餘 493隻過往幾年係無升跌

係喎 我冇諗到依點

係

以個股黎計依家成個 market 普遍係貴

但係咪 bubble 就要睇個別

PLTR, TSLA 等等valuation就係bubble既

但同時都有d undervalued ~ fairly priced sector好似 healthcare, pypl,goog, fintech

所以我認為未到全面 bubble

以個股黎計依家成個 market 普遍係貴

但係咪 bubble 就要睇個別

PLTR, TSLA 等等valuation就係bubble既

但同時都有d undervalued ~ fairly priced sector好似 healthcare, pypl,goog, fintech

所以我認為未到全面 bubble

不計入經濟假設變動的影響,友邦保險中國業務的新業務價值較2024年第一季所報告的非常強勁業績上升8%。本集團在2025年第一季所報告之業績中包括的新業務價值反映截至2024年12月31日的中國政府債券當前收益率,以及我們於2024年年底下調長期投資回報假設80個基點。按這個審慎的基準計算,新業務價值較2024年第一季減少7%,而新業務價值利潤率則如早前所述,高於50%。

認同 所以仲保有一定持倉

大飛有冇增加cash position?

大飛有冇增加cash position?

無,

你有無睇 Howard Marks篇memo?

睇左會明我講咩

我根本就無持有果堆 bubble stock

手上既野 overvalued 既只有msft, asml, nvda

而呢三隻我都唔會再郁

依家槓桿緊大概 1.2x,short 左CHF

然後用黎買 oscr, unh, pypl

同埋我本身就有 3成係港股 value stock

實際操作當個市回調重正

我可以用果3成 value stock 可以換馬做靚野

槓桿都唔洗加

你有無睇 Howard Marks篇memo?

睇左會明我講咩

我根本就無持有果堆 bubble stock

手上既野 overvalued 既只有msft, asml, nvda

而呢三隻我都唔會再郁

依家槓桿緊大概 1.2x,short 左CHF

然後用黎買 oscr, unh, pypl

同埋我本身就有 3成係港股 value stock

實際操作當個市回調重正

我可以用果3成 value stock 可以換馬做靚野

槓桿都唔洗加

一直想入msft ,但一路都覺得太貴

成日想要有足夠嘅安全邊際先入,搞到一直都入唔到

大飛哥覺得msft 用乜指標去睇先算便宜?

我用forward pe 30 先入貨會唔會一世都入唔到?

成日想要有足夠嘅安全邊際先入,搞到一直都入唔到

大飛哥覺得msft 用乜指標去睇先算便宜?

我用forward pe 30 先入貨會唔會一世都入唔到?

我用 DCF model

其實對於呢d 頂級企業係應該用 Charlie Munger 果句

It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.

你要求佢平過 fair value 咁你好可能錯失機會

呢類型既我一見到入價就會買

如果真係比你見到一個黃金機會佢真係 undervalued

咁果時咪再大手大手咁加

就好似今年4月果時既 nvda咁

我咪就係咁做,由fair value $130 開始買

一路越跌越買得更多,買到 $8x最底果口都買到

其實對於呢d 頂級企業係應該用 Charlie Munger 果句

It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.

你要求佢平過 fair value 咁你好可能錯失機會

呢類型既我一見到入價就會買

如果真係比你見到一個黃金機會佢真係 undervalued

咁果時咪再大手大手咁加

就好似今年4月果時既 nvda咁

我咪就係咁做,由fair value $130 開始買

一路越跌越買得更多,買到 $8x最底果口都買到

有睇到 我記得佢分咗幾個步驟去應對

首先減低進取型 保留防守型 最後去到做沽空

咁當然而家估值未去到咁誇張

M7都係交到數

睇嚟大家都係等一個回調

首先減低進取型 保留防守型 最後去到做沽空

咁當然而家估值未去到咁誇張

M7都係交到數

睇嚟大家都係等一個回調

我自己就一直都唔係全部進取型

一直留有餘地,亦都一早諗定有機會既時候點做

咁到時就唔會浪費時間

唔一定要全部進取衝到盡先贏到 benchmark

做好 valuation 就得

保番之前講果兩張圖

一直留有餘地,亦都一早諗定有機會既時候點做

咁到時就唔會浪費時間

唔一定要全部進取衝到盡先贏到 benchmark

做好 valuation 就得

保番之前講果兩張圖

但係Howard Marks 話 mag 7 平均唔係太overvalue? 點解會覺得overvalue,特別係NVDA?

友邦區域首席執行官張曉宇在上半年業績記者會上表示,友邦中國新業務按報告基準計算下降4%至7.43億美元,若未計及經濟假設變動的影響前,新業務價值實際上錄得10%的增長。

他解釋指,調整了經濟假設特別是有關投資和消費的假設,以反映較保守的展望,另一個負面因素是集團更多地轉向分紅產品,略微影響利潤表現,但有關負面影響很大程度上已被主動重新定價所抵銷。

他解釋指,調整了經濟假設特別是有關投資和消費的假設,以反映較保守的展望,另一個負面因素是集團更多地轉向分紅產品,略微影響利潤表現,但有關負面影響很大程度上已被主動重新定價所抵銷。

平均嘛

Tesla fwd 2026 PE 120x, fwd 2027 90x, fwd 2028 都 50x

點樣唔 overvalued?

Mag 7 平均 fwd 33x

係因為 goog 得18x, 其他全部廿幾倍

你唔可以因為7隻平均 33x就話個別唔貴

NVDA 同 MSFT 都係 overvalued 但唔係好多

都係 10% 15% 左右

原文:

An aside regarding the valuation of the S&P 500: A bit over half of its jaw-dropping 58% two-year total return in 2023-24 was attributable to the spectacular performance of just seven stocks, those of the so-called “Magnificent Seven” – Apple, Microsoft, Alphabet (parent company of Google), Amazon, Meta Platforms (parent company of Facebook), Nvidia, and Tesla. These are great companies – some are the best companies ever – and these seven stocks have grown to represent a startling one-third of the total market value of the 500-stock index. (Please bear in mind that I don’t claim to be an expert on stocks in general or tech stocks in particular.)

Because of these companies’ greatness, their stocks are highly valued, and there’s a popular perception that their elevated valuations are responsible for the S&P 500’s unusually high average p/e ratio. The fact is their p/e ratios average out to roughly 33. This is certainly an above average figure, but I don’t find it unreasonable when viewed against what I believe to be the companies’ exceptional products, significant market shares, high incremental profit margins, and strong competitive moats. (A lot of the Nifty-Fifty stocks First National City Bank owned when I got there in 1969 were selling at p/e ratios between 60 and 90. Now that’s high!) Rather, I think it’s the average p/e ratio of 22 on the 493 non-Magnificent companies in the index – well above the mid-teens average historical p/e for the S&P 500 – that renders the index’s overall valuation so high and possibly worrisome.

Tesla fwd 2026 PE 120x, fwd 2027 90x, fwd 2028 都 50x

點樣唔 overvalued?

Mag 7 平均 fwd 33x

係因為 goog 得18x, 其他全部廿幾倍

你唔可以因為7隻平均 33x就話個別唔貴

NVDA 同 MSFT 都係 overvalued 但唔係好多

都係 10% 15% 左右

原文:

An aside regarding the valuation of the S&P 500: A bit over half of its jaw-dropping 58% two-year total return in 2023-24 was attributable to the spectacular performance of just seven stocks, those of the so-called “Magnificent Seven” – Apple, Microsoft, Alphabet (parent company of Google), Amazon, Meta Platforms (parent company of Facebook), Nvidia, and Tesla. These are great companies – some are the best companies ever – and these seven stocks have grown to represent a startling one-third of the total market value of the 500-stock index. (Please bear in mind that I don’t claim to be an expert on stocks in general or tech stocks in particular.)

Because of these companies’ greatness, their stocks are highly valued, and there’s a popular perception that their elevated valuations are responsible for the S&P 500’s unusually high average p/e ratio. The fact is their p/e ratios average out to roughly 33. This is certainly an above average figure, but I don’t find it unreasonable when viewed against what I believe to be the companies’ exceptional products, significant market shares, high incremental profit margins, and strong competitive moats. (A lot of the Nifty-Fifty stocks First National City Bank owned when I got there in 1969 were selling at p/e ratios between 60 and 90. Now that’s high!) Rather, I think it’s the average p/e ratio of 22 on the 493 non-Magnificent companies in the index – well above the mid-teens average historical p/e for the S&P 500 – that renders the index’s overall valuation so high and possibly worrisome.