【語重心長】投資新手或者唔想再做傻散嘅入一入嚟(6)

JovianJulia

470 回覆

16 Like

4 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁

澳門更快

馬會再快啲

要知道成個 market其實都只係靠1.X%嘅個股carry住個回報,其他股票都係<=短期國債,你自己揀股票根本好難揀中嗰1.X%股票。所以你要做嘅嘢就係移除個賭錢性質嘅idiosyncratic risk,移除方法就係分散投資,買得越多股票越好,盡量包到嗰1.X%股票,所以嗰啲咩QQQ,VOO得幾百隻股票根本就唔夠,要買就VT / (VTI + VXUS),有成千上萬隻股票。(詳情請睇 [指數化投資](https://www.notion.so/20d13c225ac24bf29006a52e60781a3b?pvs=21) )

集中一個 sector 嘅etf例如SMH, QQQ都係垃圾,一嚟唔夠分散,二嚟改變世界嘅創新科技通常反而係爛股票嚟(計長揸嘅話)。記住買股票唔係買啲係人都知有前景嘅嘢,咁樣個股價已經priced in咗,係要買啲大家都以為冇前景嘅嘢(當然實際係好難揀,所以先要買ETF)。

要買齊市場所有資產非常困難,交易成本會太高。羅倫斯.費雪(Lawrence Fisher)和詹姆斯.羅利(James H Lorie)1970年發表的文章探討投資組合中股票數量增加對投資組合風險的影響,也就是衡量報酬率波動率下降的效果。

他們發現隨機選取一個包含三十二檔股票的投資組合,與整個紐約證券交易所股票組成的投資組合相比,已經可以將風險減少大約95%。所以只要在投資組合放入五十至一百檔以上的資產或股票,僅存的大概就是無法分散的系統風險。一般市場指數型ETF幾乎都會有五十檔以上的資產,這時候的投資組合就已經非常有效率,再加入更多資產可以分散的風險十分有限。

這也就是為什麼從1993年美國第一檔市場投資組合ETF標準普爾500ETF(交易所代碼:SPY)上市之後,就一直是世界上規模最大的ETF,市場指數型的投資組合也迅速成為美國市場主流。

從學理來說,SPY是非常接近市場投資組合的ETF,是最有效率的投資組合。台灣市場第一檔大盤指數型ETF「台灣50指數ETF」(0050)2003年上市之後,也一直是台灣市值最大的指數型ETF。掛牌二十年累積總報酬率約550%,換算年平均報酬率是9.8%。買進之後不需要費心分析操作,只要時間過去就自然可以達成這樣的績效,是省時省力的投資方法。

紅色節錄自你篇文

綠色節錄自《持續買進》-周冠男

集中一個 sector 嘅etf例如SMH, QQQ都係垃圾,一嚟唔夠分散,二嚟改變世界嘅創新科技通常反而係爛股票嚟(計長揸嘅話)。記住買股票唔係買啲係人都知有前景嘅嘢,咁樣個股價已經priced in咗,係要買啲大家都以為冇前景嘅嘢(當然實際係好難揀,所以先要買ETF)。

要買齊市場所有資產非常困難,交易成本會太高。羅倫斯.費雪(Lawrence Fisher)和詹姆斯.羅利(James H Lorie)1970年發表的文章探討投資組合中股票數量增加對投資組合風險的影響,也就是衡量報酬率波動率下降的效果。

他們發現隨機選取一個包含三十二檔股票的投資組合,與整個紐約證券交易所股票組成的投資組合相比,已經可以將風險減少大約95%。所以只要在投資組合放入五十至一百檔以上的資產或股票,僅存的大概就是無法分散的系統風險。一般市場指數型ETF幾乎都會有五十檔以上的資產,這時候的投資組合就已經非常有效率,再加入更多資產可以分散的風險十分有限。

這也就是為什麼從1993年美國第一檔市場投資組合ETF標準普爾500ETF(交易所代碼:SPY)上市之後,就一直是世界上規模最大的ETF,市場指數型的投資組合也迅速成為美國市場主流。

從學理來說,SPY是非常接近市場投資組合的ETF,是最有效率的投資組合。台灣市場第一檔大盤指數型ETF「台灣50指數ETF」(0050)2003年上市之後,也一直是台灣市值最大的指數型ETF。掛牌二十年累積總報酬率約550%,換算年平均報酬率是9.8%。買進之後不需要費心分析操作,只要時間過去就自然可以達成這樣的績效,是省時省力的投資方法。

紅色節錄自你篇文

綠色節錄自《持續買進》-周冠男

如果只計股票數量嚟計分散程度嘅話,的確一百隻已經好接近 all market,但唔代表QQQ有一百隻=分散,因為QQQ全部都係 large cap growth同集中tech,但啲research隨機抽選就應該大部分都係 small/mid cap同唔會集中 sector,所以你冇得就咁比較

第二就係冇人講過一定要淨係買股票

第二就係冇人講過一定要淨係買股票

救人po推

樓上幾層就係討論緊點利用margin去大膽得黎又相對穩陣

不過可能要唔少時間消化

不過可能要唔少時間消化

大膽d唔代表賺多啲

長期投資最需要克服的是人類遺傳下來的恐懼心態,每當市場出現風吹草動,總有末世論者要你趕快離開市場,但市場每次大幅修正後,都一路繼續往上漲。例如經濟大蕭條、二次世界大戰、石油危機、兩伊戰爭、網路泡沫和次貸危機等,市場歷經衝擊後,最終都會強力反彈。

長期投資最難以克服的心魔,便是一般人都會將注意力放在微小的損失機率上,生怕賠錢。這符合展望理論說的,損失帶來的痛苦程度是獲利帶來的快樂程度的2~2.5倍。沒人怕賺錢,但大家都非常怕賠錢,不願意承擔任何風險,這使得許多人因為過度在意短期波動,將大部分資產放在無風險的定存,而錯失獲取市場長期豐厚報酬的機會。

不想承擔風險,又怎會獲得高報酬呢?這完全違反財務學基本原理的思維。

節錄自《長期買進》-周冠男

長期投資最難以克服的心魔,便是一般人都會將注意力放在微小的損失機率上,生怕賠錢。這符合展望理論說的,損失帶來的痛苦程度是獲利帶來的快樂程度的2~2.5倍。沒人怕賺錢,但大家都非常怕賠錢,不願意承擔任何風險,這使得許多人因為過度在意短期波動,將大部分資產放在無風險的定存,而錯失獲取市場長期豐厚報酬的機會。

不想承擔風險,又怎會獲得高報酬呢?這完全違反財務學基本原理的思維。

節錄自《長期買進》-周冠男

分散風險不是投資愈多愈好

根據理論,市場投資組合就是有效率的投資組合,你會希望自己的投資組合與整體市場相關性愈高愈好。

我以最分散的MSCI全球市場指數型ETF「VT」為例,S&P500指數型ETF「SPY」與VT的相關性高達95.11%,而在美國掛牌的台灣市場指數型ETF「EWT」與VT及SPY的相關性各為78.07%與75.04%。

這些都已經具有非常高的相關性,再另外加入其他ETF的增額分散效果非常有限,所以只要適當配置在VT、SPY(或VOO)就好,簡單又省心、省力,且容易執行。

學術研究指出,在整體世界經濟愈來愈全球化的狀況之下,只要在本地做到風險分散,就能同時達到全球風險分散。不要光看廣泛指數型ETF的組成成分中某個股票比例特別高,就否定它的分散風險效果,這是錯誤觀念,應該要看這個ETF是否能真正模擬市場指數的報酬。

節錄自《長期買進》-周冠男

根據理論,市場投資組合就是有效率的投資組合,你會希望自己的投資組合與整體市場相關性愈高愈好。

我以最分散的MSCI全球市場指數型ETF「VT」為例,S&P500指數型ETF「SPY」與VT的相關性高達95.11%,而在美國掛牌的台灣市場指數型ETF「EWT」與VT及SPY的相關性各為78.07%與75.04%。

這些都已經具有非常高的相關性,再另外加入其他ETF的增額分散效果非常有限,所以只要適當配置在VT、SPY(或VOO)就好,簡單又省心、省力,且容易執行。

學術研究指出,在整體世界經濟愈來愈全球化的狀況之下,只要在本地做到風險分散,就能同時達到全球風險分散。不要光看廣泛指數型ETF的組成成分中某個股票比例特別高,就否定它的分散風險效果,這是錯誤觀念,應該要看這個ETF是否能真正模擬市場指數的報酬。

節錄自《長期買進》-周冠男

高風險≠高回報,高系統性風險先等於高回報

利申1.8x leverage

有140% 係equity

但講真未夠1-2球都唔洗咁驚要deleverage

除非你多過2.5x

有140% 係equity

但講真未夠1-2球都唔洗咁驚要deleverage

除非你多過2.5x

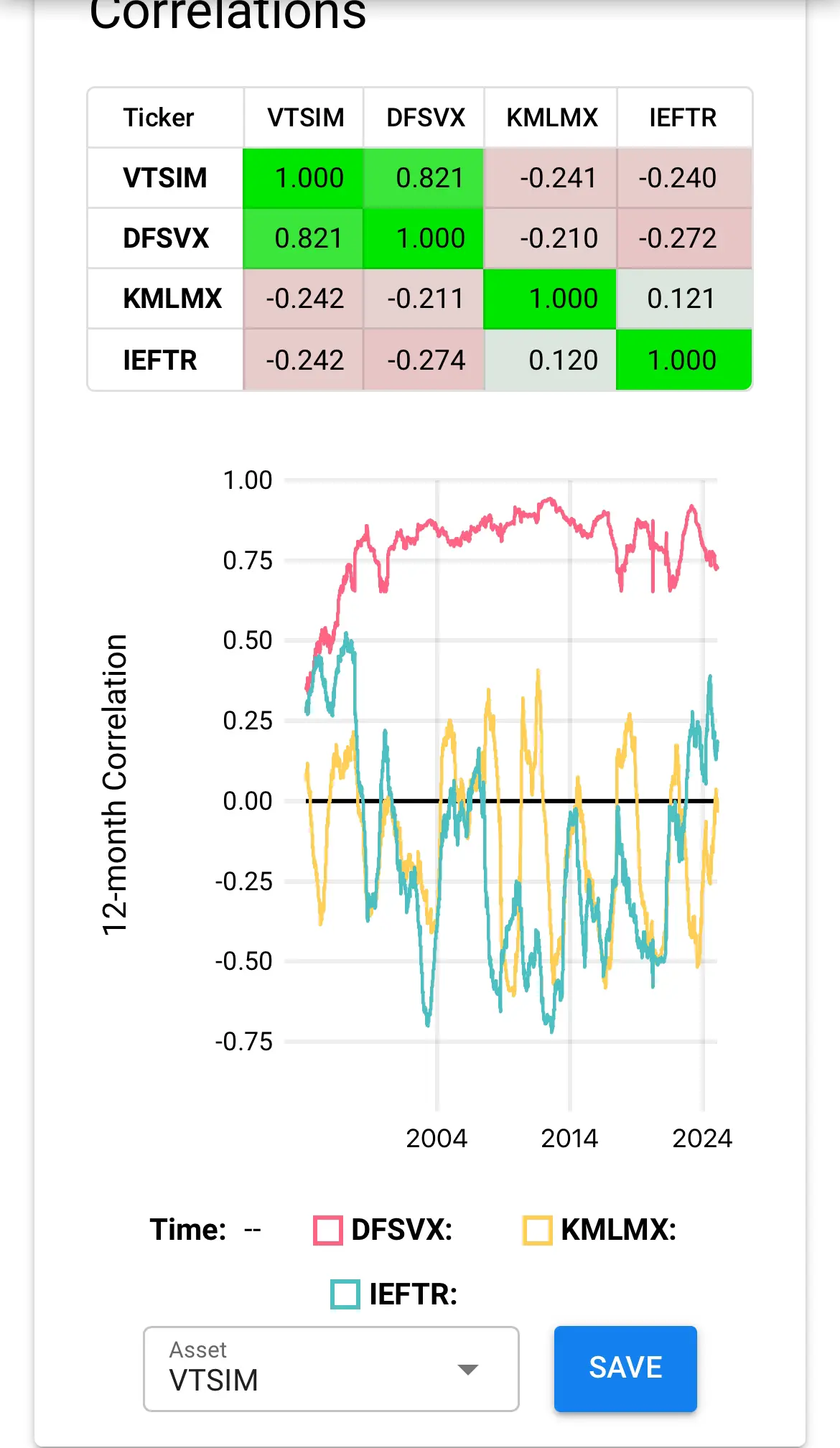

所以我喺條link入面用嘅asset 互相 correlation咪咁低,同埋呢個世界唔係淨係得 market factor, 本書淨係講Market fator係想大家易啲明啫

,同埋呢個世界唔係淨係得 market factor, 本書淨係講Market fator係想大家易啲明啫你唔係用futures 咩,我用孖展怕爆倉

是

香港嘅“本地”分佈太偏