Exposure簡單黎講就係個升跌其實等於你渣左幾多%正股 亦都可以用杠桿去理解

例如TQQQ係3倍 佢既QQQ exposure就係300%

渣住$100既TQQQ就等於承受$300 QQQ既波幅

但係個exposure係可以加埋一齊既

例如我渣40% TQQQ 40% QQQ 20% cash 個exposure就係160%

(你亦都可以用同一計法去計你portfolio對於某股票既exposure 例如QQQ有10.75% MSFT 所以TQQQ就有32.25% MSFT exposure)

同樣exposure既portfolio既走勢基本上一樣

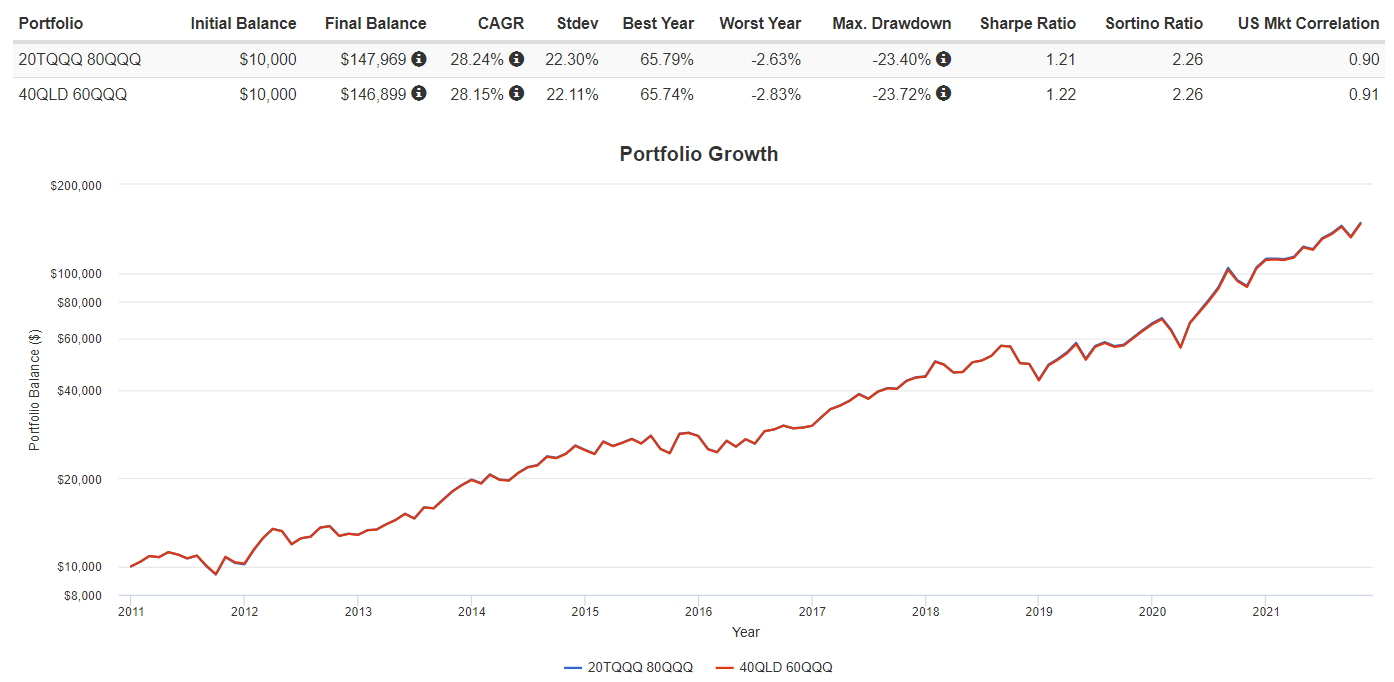

例如你以為20% TQQQ 80% QQQ有咁多QQQ應該好穩陣

其實佢測出黎同樣係140% QQQ exposure既40% QLD 60% QQQ幾乎完全一樣

(唔係話3x decay大d架咩?--係冇錯,但係一邊係20%食3x decay,另一邊係70% 2x decay喎!抵消之下其實兩者差唔多,管理費、compound effect之類同理)

所以與其講你要砌幾多TQQQ幾多QQQ 不如講你exposure係幾多

既然同樣exposure點砌都差唔多,你理得我用邊隻?

呢個時候我地就要引入債卷etf去提供防守力,係跌市時減低損失既同時係升市仍然可以保持購買力

點樣先算對沖到?其實冇標準答案 你用90% TQQQ 10% TLT都可以叫對沖到小小

但你亦都可以穩陣到30% QQQ 70% TLT咁

如果要取一個平衡點我地會考慮sharpe ratio

個ratio代表回報同風險既比例 (→ https://lih.kg/vbjHtoX)

當呢個數字去到最高既時候就代表同樣既風險既portfolio入面之下呢個portfolio既回報(根據backtest)係最高既

呢個時候你用QQQ定TQQQ就好大分別了:用太多QQQ既話我地唔夠位擺債卷,用太多TQQQ既話我地會食好多3x etf既decay

呢個問題同樣係債卷果邊出現:用太多TLT我地唔夠位擺QQQ,用太多TMF既話我地會食好多3x decay

咁點樣去取一個平衡呢?

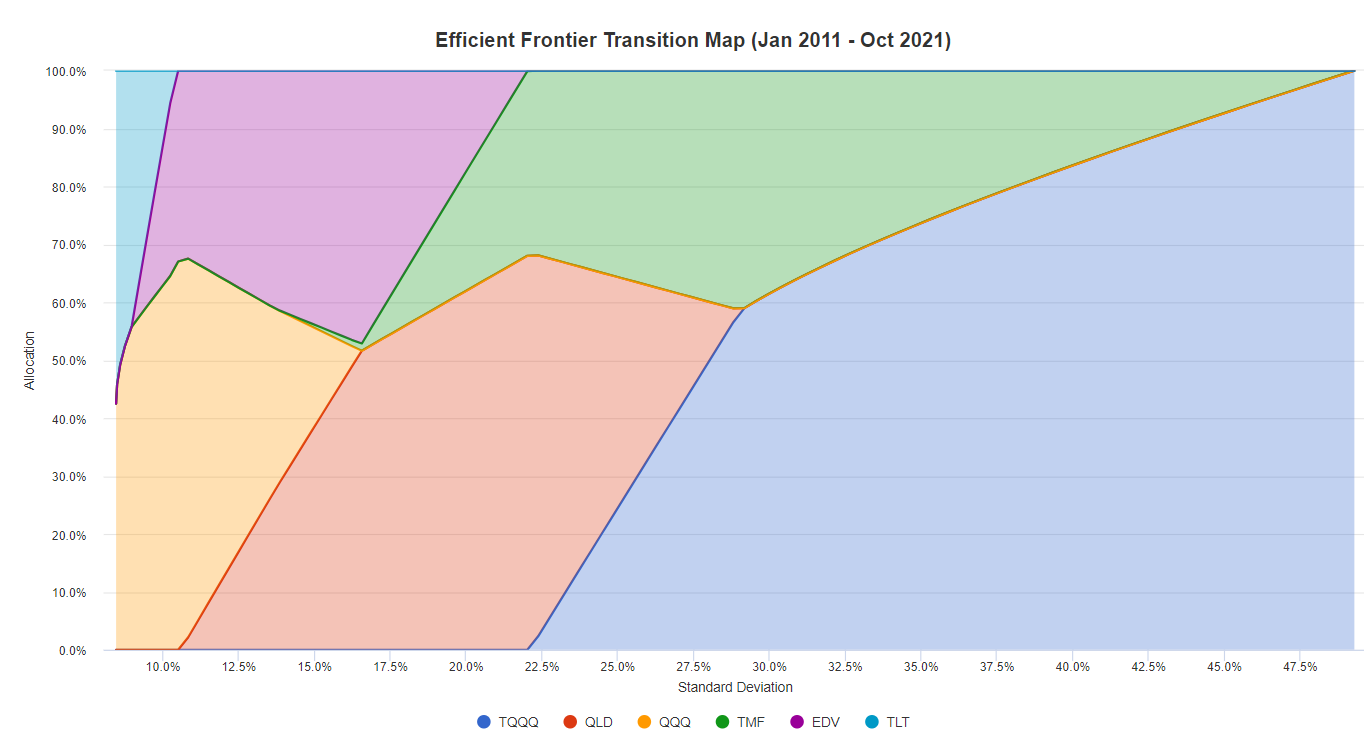

PV個網站有個功能比你測efficient frontier transition map

即係話係唔同風險(~= exposure)下面最有效率既portfolio係咩

我將TQQQ, QLD, QQQ, TMF, EDV(你當係1.5x TLT), TLT放入去會係咁樣

呢幅圖睇落好複雜 但係一句就可以總括到

你成個portfolio大概係N倍杠桿既話以N倍杠桿既LETF為主就最好

以60% QQQ / 40% TLT = 1倍為準既話

120% QQQ exposure係2倍

180% QQQ exposure係3倍

例如180% QQQ exposure佢會推介60% TQQQ/40% TMF (亦即係主流TQQQ股債組合)

如果只係120% exposure既話佢會推介 60% QLD/20% TMF/20% EDV (TMF EDV撈埋咪差唔多=2x)

90% exposure既話佢會推35% QLD/20% QQQ/45% EDV(~1.5倍)

如此類推

當然我講左咁多亦唔代表你一定要跟住咁樣做 原因如下:

- 你係all in TQQQ派

當QQQ exposure > 180%時債卷基本上對沖唔曬TQQQ既drawdown

代表你既額外回報會承受不成比例既風險

只要你承受到風險咁樣當然可以發大財

- 你唔只QQQ同bond仲溝左其他野(e.g. SPY based: VOO/SPY/UPRO 或者SOXL etc.)

你可以用同一個idea去計番exposure同max sharpe portfolio

- 你唔相信max sharpe portfolio

始終backtest唔代表未來表現

研究亦表示backtest max sharpe唔代表未來都係max sharpe

同時唔少巴打會擔心加息會股債雙殺

我既睇法係長期影響不大(https://lih.kg/uGqRJRX)

不過如果你認為股債雙殺有相當機會發生既話避開債卷係一個可行既選擇