https://www.aqr.com/-/media/AQR/Documents/Journal-Articles/JOIM_How-Do-Factor-Premia-Vary-Over-Time.pdf?sc_lang=en

Factor premium die down 係一定的,一嚟有資訊公開後arbitrage,二嚟當初發現呢啲factors時會有少少data mining, 但由AQR篇文 table 2 頭三個 columns見到,

Value 喺exUS stocks係冇 statistical significant deterioration

Momentum 喺US定exUS stocks都冇冇 statistical significant deterioration,exUS表現仲好啲tim

Defensive (BAB) out of sample 表現好好多

如果 factors 真係咁易被人arbitrage走,咁點解唔係所有市場嘅out of sample premium都statistically significant咁變差?

我嘅睇法係因為我地根本就唔知factors係點嚟,點運作,到而家啲 factors都仲係做緊correlation study instead of causal study,所以先導致啲 data 咁唔可靠,例如08年後US value premium 表現好差,咁係因為value premium 已死,定抑或有第二啲macro 原因?喺冇causal study之前冇人可以答到你,有興趣可以睇呢篇文https://doi.org/10.1017/9781009397315

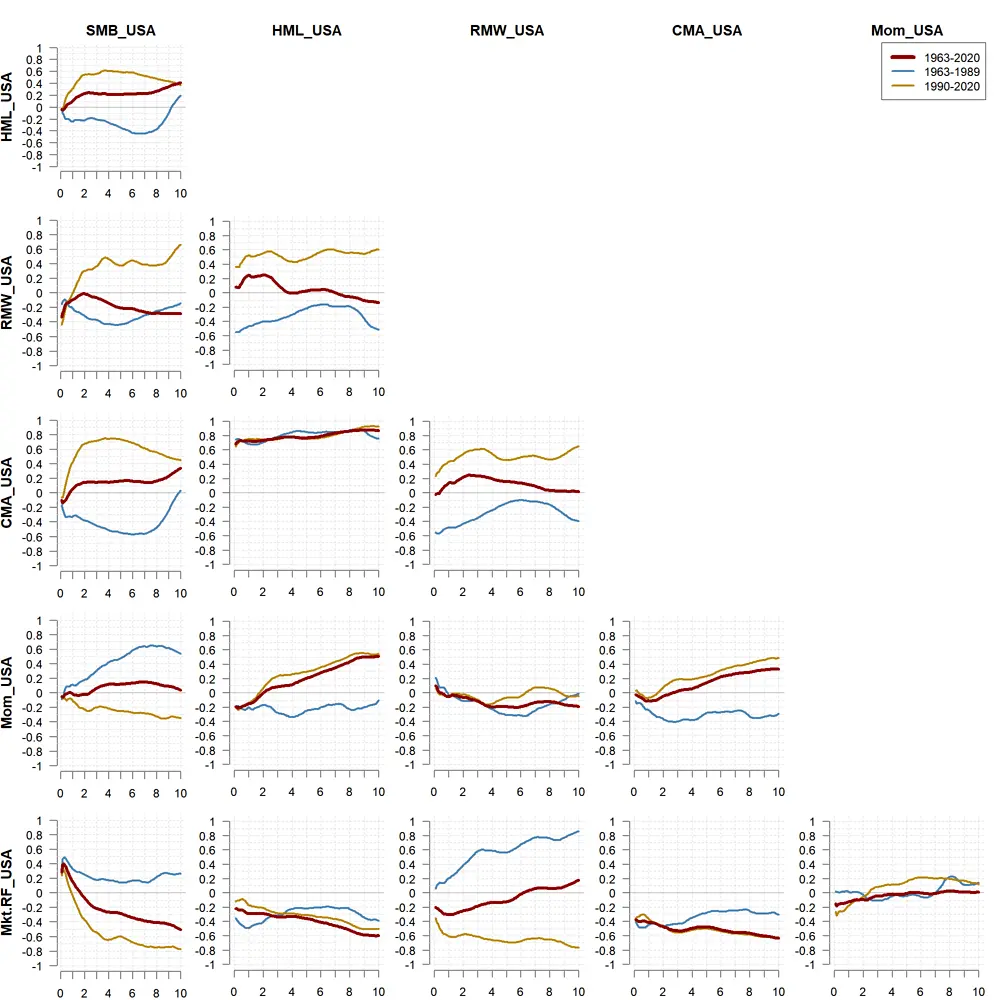

下圖為 forum 入面,美股FF factors 喺唔同長度嘅 rolling period, factors之間嘅 rolling correlation

你見value 係穩定地同market factor負相關,尤其未來十年美股預測回報咁差,分散 value 喺未來十年我預測表現會唔錯,至少唔太信factor investing嘅 Vanguard 都係咁講

,雖然開多個冇壞

,雖然開多個冇壞 ,有錢齊齊賺

,有錢齊齊賺