咪撚再搞咁多野啦

VOO買到底買到死得架啦

【語重心長】投資新手或者唔想再做傻散嘅入一入嚟(5)

JovianJulia

996 回覆

39 Like

7 Dislike

Small cap, value呢類嘢叫factor, 如果真係要做足分散投資嘅係應該要包括埋

1. 你就咁成個大市買嘅話主要會係large cap同 growth stock dominates,所以要買返啲small and value stock去平衡返

2. Factors就算adjusted for beta之後都有更高嘅報酬

3. Factors會同大市有唔同嘅周期,可以達致分散投資嘅效果

咁當然你新手就應該買咗大市先,其他嘢再慢慢學

1. 你就咁成個大市買嘅話主要會係large cap同 growth stock dominates,所以要買返啲small and value stock去平衡返

2. Factors就算adjusted for beta之後都有更高嘅報酬

3. Factors會同大市有唔同嘅周期,可以達致分散投資嘅效果

咁當然你新手就應該買咗大市先,其他嘢再慢慢學

如果真係要做足分散投資嘅係應該要包括埋factor

純研究/討論/學習

唔係拆樓主台

但係我對呢句係抱有懷疑

邏輯上, 任何嘢correlation唔係1嘅加落大市度都係會分散咗你喺大市(e.g. MSCI all investable world)上面嘅比重

即使你係加隻Tesla你都可以話自己分散緊

成件事有啲怪

但係好似又唔覺得有做factor嘅人講過咁砌波動會低啲

可能諗錯嘢 有錯請指正

好問題嚟,你加個Tesla係會分散咗,但因為個idiosyncratic risk大到痴線->超級大嘅波動,導致加咗落去個投資組合之後個新嘅投資組合都會變得頗大波動,但個expected arithmetic return 唔應該有分別,所以個Sharpe Ratio會變低

加factor係首先假設你已經係嗰個Factor入邊係分散咗,所以只係得返systematic risk,第二 factor 嘅 expected arithmetic returns 會高過market 少少,咁回報高啲,波動同market factor差唔多,加埋imperfect correlation先有高啲Sharpe ratio

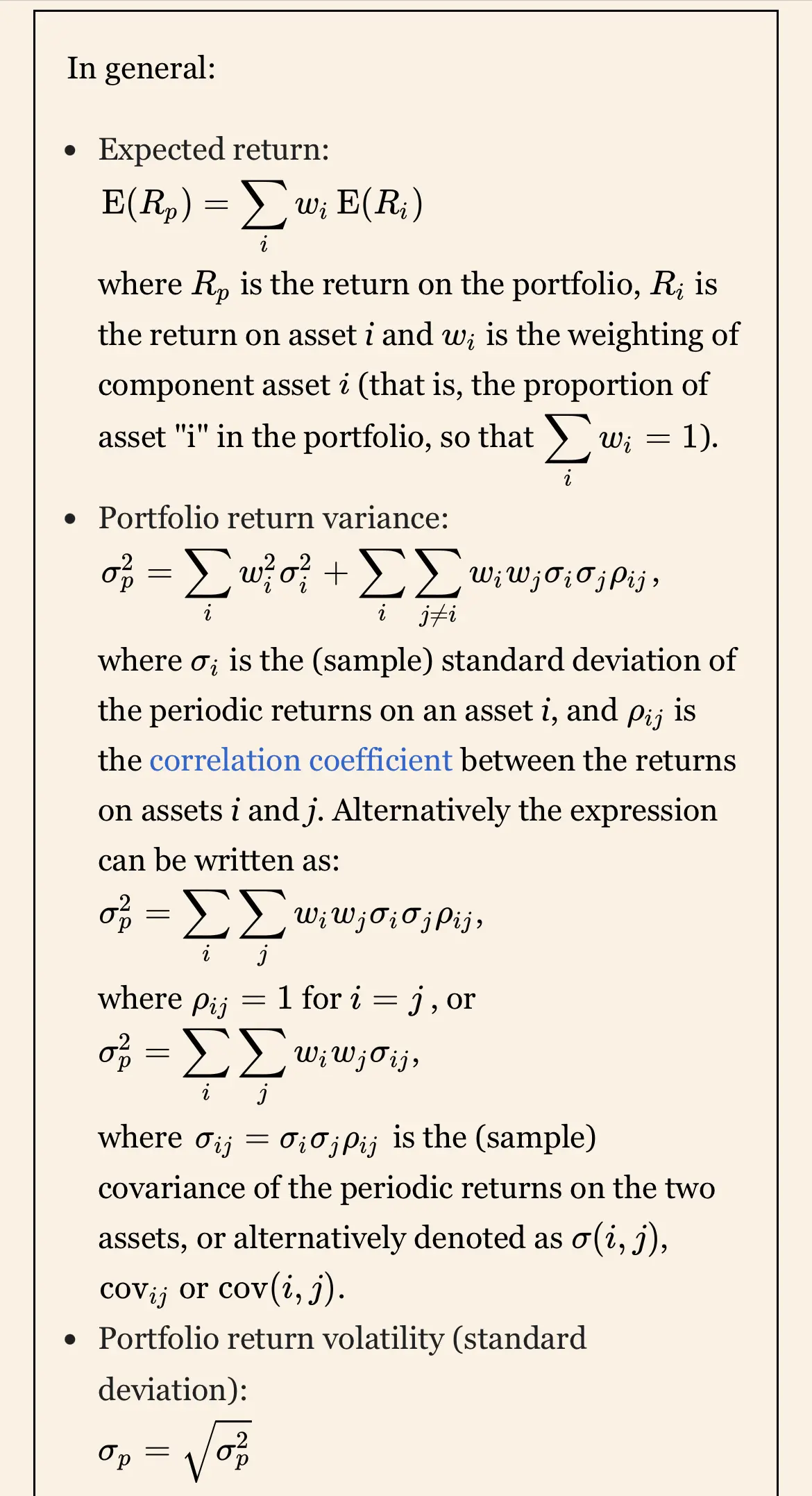

From Wiki

加factor係首先假設你已經係嗰個Factor入邊係分散咗,所以只係得返systematic risk,第二 factor 嘅 expected arithmetic returns 會高過market 少少,咁回報高啲,波動同market factor差唔多,加埋imperfect correlation先有高啲Sharpe ratio

From Wiki

簡單啲講即係你分散完,個效果有冇變好係要睇哂波動同correlation兩樣嘢

我哋平時話加啲asset / factor 都只係得佢哋相應嘅systematic risk, 通常都同all market嘅 systematic risk差唔多或者更細,所以我哋先淨係講個correlation都冇乜所謂。但如果你加個股嘅話就因為idiosyncratic risk好大嘅關係,你就要諗埋個波動先得

我哋平時話加啲asset / factor 都只係得佢哋相應嘅systematic risk, 通常都同all market嘅 systematic risk差唔多或者更細,所以我哋先淨係講個correlation都冇乜所謂。但如果你加個股嘅話就因為idiosyncratic risk好大嘅關係,你就要諗埋個波動先得

假設你已經係嗰個Factor入邊係分散咗

可能個差別係我相信無咁完美嘅嘢

btw 我唔加factor嘅主因(除咗懶)係覺得公開嘅factor專業投資者一定會考慮

我更加相信市場有效假說

佢唔多唔少已經price in咗

Factor之所以有用係因為佢地有好好嘅理由去支持佢地嘅回報,例如係tail end risk, behaviour bias 同成本,呢啲理由即使係公開咗之後都唔會咁易消失

如果factor係咁易priced in嘅,咁點解而家value spread 咁大呢

想像你係一個fund manager,你買一堆value stock, 點知跑輸咗大市幾年,即使你知最後都係會賺,你啲客唔會知㗎嘛,咁啲客走哂你咪失業

所以到最後會買factors嘅就可能得返啲sovereign fund, hedge fund, 同開宗明義係買factor嘅funds

Larry Swedroe本書就估計factors公開咗之後回報會低1/3

如果factor係咁易priced in嘅,咁點解而家value spread 咁大呢

想像你係一個fund manager,你買一堆value stock, 點知跑輸咗大市幾年,即使你知最後都係會賺,你啲客唔會知㗎嘛,咁啲客走哂你咪失業

所以到最後會買factors嘅就可能得返啲sovereign fund, hedge fund, 同開宗明義係買factor嘅funds

Larry Swedroe本書就估計factors公開咗之後回報會低1/3

Market hypothesis 都有分程度

如果真係冇完美嘅野

Market hypothesis都唔會係perfect form

如果真係perfect都係好難解釋點解value spread高嘅時候

Average Future rolling return會低

如果真係冇完美嘅野

Market hypothesis都唔會係perfect form

如果真係perfect都係好難解釋點解value spread高嘅時候

Average Future rolling return會低

Charles schwab 無AVWS 同AVGS

買唔到avgs/avws , 買avuv+avdv係咪分別不大?

不大,係交多少少税啫

債長短視乎你買幾多債,你當長債係類似一個槓桿版嘅短債,所以如果你債多嘅係應該買短債,反之亦然。你嘅股債比例應該係由你可以承受嘅風險去決定

Rebalancing 睇呢度

https://expensive-middle-c07.notion.site/Rebalance-84d2331759bf4a67b99a3ee6cbfd3f1b

Rebalancing 睇呢度

https://expensive-middle-c07.notion.site/Rebalance-84d2331759bf4a67b99a3ee6cbfd3f1b

學到嘢

RSSB 咁少交易量 會唔會好難買

講開又講

嚟緊呢年以我嘅膚淺嘅見識都係large cap嘅performance會好過small cap

所以更加增強我無腦供broad market index嘅底氣

不過我覺得債 同 VOO就要分清

嚟緊呢年以我嘅膚淺嘅見識都係large cap嘅performance會好過small cap

所以更加增強我無腦供broad market index嘅底氣

不過我覺得債 同 VOO就要分清

我覺得還可以 中間價hold一陣大多數都得 急咪賣價買 長遠應該唔會差好遠

agger

mid price之後放置通常收市前都會成交

mid price之後放置通常收市前都會成交

近十幾年係,不嬲 factor都係有週期性,個週期長起上嚟可以成十幾廿年(可能係因為要時間累積mis-pricing),所以正常都係會 market factor同其他 factor一齊買

近近地22年已經示範咗俾你睇value factor同大市嘅分別

近近地22年已經示範咗俾你睇value factor同大市嘅分別

前幾日IB 個Stock Yield Enhancement Program Securities Lent Activity

AVWS派左少少EUR

啱啱自動轉番做HKD

諗緊不如轉埋個base currency 做USD算

AVWS派左少少EUR

啱啱自動轉番做HKD

諗緊不如轉埋個base currency 做USD算

一早轉咗用美金睇仲方便好多

用美金睇仲方便好多想請教下rssb 係咪即係有1.5槓桿

該基金利用槓桿將其全球股票策略持有的總回報與該基金美國國債期貨合約策略的潛在回報「疊加」。本質上,投資於該基金的每一美元,可提供約90美分的全球股票投資曝險和約60美分的美國國債期貨策略投資曝險。

該基金利用槓桿將其全球股票策略持有的總回報與該基金美國國債期貨合約策略的潛在回報「疊加」。本質上,投資於該基金的每一美元,可提供約90美分的全球股票投資曝險和約60美分的美國國債期貨策略投資曝險。

你呢篇文邊度寫?

直接入佢個網頁

碌落holdings睇下加埋幾多%

https://www.returnstackedetfs.com/rssb-return-stacked-global-stocks-bonds/

直接入佢個網頁

碌落holdings睇下加埋幾多%

https://www.returnstackedetfs.com/rssb-return-stacked-global-stocks-bonds/

佢應該1+1

有隻0.9+0.6 但得us only 叫ntsx

有隻0.9+0.6 但得us only 叫ntsx